四只票,两只UH小马智行、文远知行,一只AH均胜电子,一只小盘B机制旺山旺水。

先看小马智行和文远知行

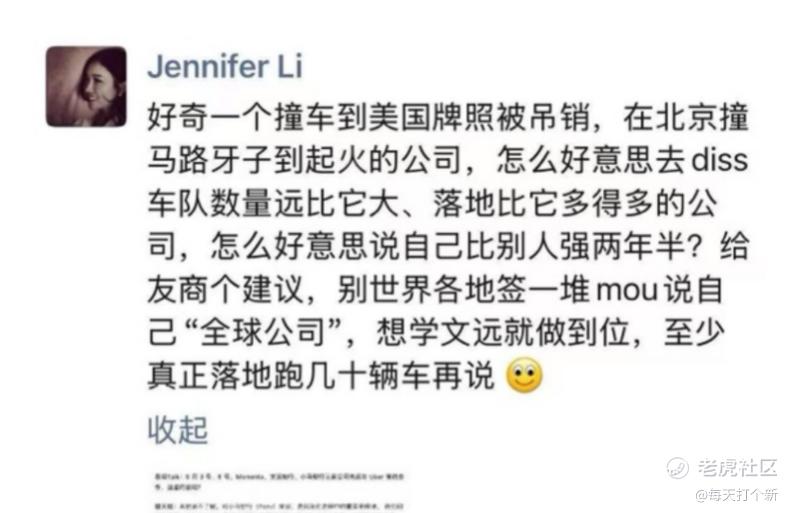

这两家公司都是全球领先的自动驾驶系统公司,之前高管线上互掐,颇有意思。

(上图为文远知行CFO李璇的微信朋友圈)

现在一起来港股上市,属于谁孖展低谁尴尬了。目前两家孖展差不多,小马的孖展金额高,文远的孖展倍数高。

文远知行这次用的是机制A(其他三只均为机制B)。不过UH上市,跟机制没太大关系(禾赛当前折价率仅1%),如果因为机制问题跌出很大差价,那我建议你买便宜的,卖贵的,做一个对冲基金的经典多空策略,包你胜率超过90%。

两只票相较美股当前价格要高出13-14%,不过当前定价是最高发行价,最终定价会根据美股当前价格进行调整。比如禾赛是9月16日上市,9月12日收盘后出中签结果,定价212.8港元,美股在9月11日的收盘价是28美元(217.55港币),折让大约2%。

至于暗盘为啥大涨7%,那是因为美股夜盘大涨,你买美股也能赚,而且还没有乱七八糟手续费。

但是样本数量有限,近期UH只有一只禾赛,不一定所有公司都按2%这样,所以还是要赌他的良心。

赌完良心,还要赌美股市场走势,这俩UH打了就相当于赌出结果当晚+第二天夜盘美股涨不涨,要是这个拿得准不如直接开call。

如果你一定要申购,我个人轻微偏向文远知行,首先他卖的便宜,市销率61倍,小马智行88倍;其次他基本面略优于小马智行,这里不展开说了,有兴趣的可以联系小助理,看看我之前看国配项目时给出的结论;另外小马智行有前科,去年美股上市时,因申购火爆临时决定增发33%,背刺投资者,直接导致首日破发。

再看均胜电子

优势:

1. 营收利润稳定增长,2023年净利润爆发,同比增长432%。

2. 2025年拿下首个区域控制器超百万台量产订单,并于9月获得两家头部品牌主机厂客户约150亿的汽车智能化产品订单。受此影响,A股股价三连板。

3. 毛利率2022年以来稳步上升,从11.1%增至今年的17.8%。

4. 各项运营指标(如三费、现金流、存货、应收账款等)变动平稳,符合营收增长趋势,未见明显异常。

5. 自由现金流从2023年开始转正(1.6亿),2024年大增至13.9亿,且注重股东回报,近三年分红率在30-40%区间。

6. 积极布局机器人领域,3月入股一家车载晶片及机器人晶片相关公司,今年8月,公司推出“大小脑融合+供电+散热”一体化集成的具身智能机器人全域控制器胸腔及底盘总成。

7. 五大客户占比稳定,合作时间长,老业务提供基础业绩支撑。

风险:

1. 根据公司公告,公司今年在机器人、汽车智能化等领域有不错的突破,获得百亿订单,但这些均为6月后发生之事,没有在财报中体现,未经审计。

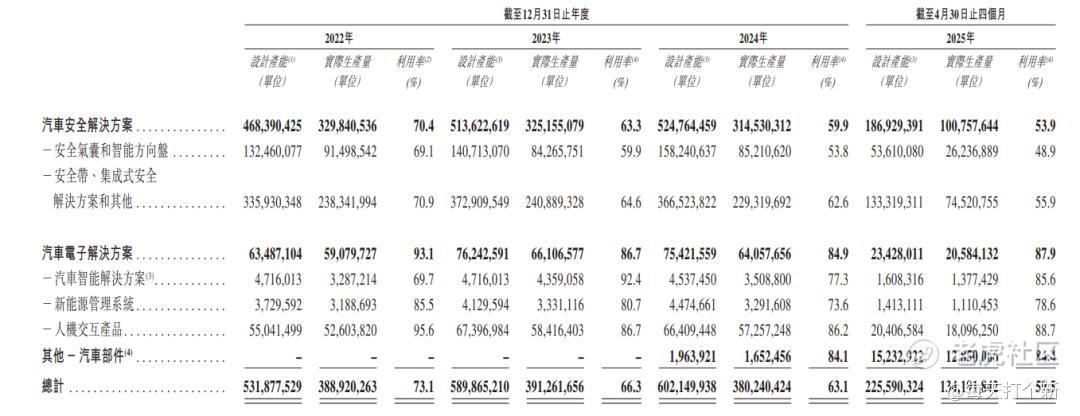

2. 曾经的支柱业务汽车安全解决方案2022年以来不断萎缩,市占率下滑,营收下滑,而且公司不知为何还在不断扩展,导致产能利用率下降明显。

3. 由于借贷并购,公司负债很高,截至2025年6月公司资产负债率为69%(可比公司德赛西威45%,拓普集团44%,三花智控37%)。

尤其是有息负债,2025年6月底有息负债总额高达206亿(资产负债率69%),2024年由于取得香山股份控制器,有息负债同比增长40亿。

高额负债不仅提高了公司的经营风险,产生的利息开支也明显拖累公司的盈利能力,2025年上半年财务费用5.3亿,蚕食掉58%的净利润(9.1亿)。

4. 同样由于疯狂并购的原因,公司的商誉高达73亿,占总资产的10.7%,存在很高的暴雷风险。

这并非危言耸听,类似的事情就曾在公司身上发生过。2021年,公司因为汽车安全业务收入预测下调,导致计提21亿资产减值,当年巨亏45.4亿。

当前商誉再次达到2021年减值前水平,减值风险高企。

估值:

机制B,10%,公配3.1万手。

今天均胜电子A股大涨,截至写稿股价33.92元,发行价23.6港元,当前HA折价率为36.4%,同为零部件+机器人的三花智控当前折价率26.8%,简单对比下有约10个百分点的空间。

另一个剑桥科技?不一定。

剑桥有他的稀缺性,均胜电子虽然蹭点机器人,但该业务刚起步,三花和他比起来优势明显,均胜的折价率应该达不到三花的水平。

综合来看,我预计折价率在25-35%区间,目前大概有5-10%的空间,可以参与但非必打,看看后面几天怎么走吧。

终于最后一个了,旺山旺水:

优势:

1.中信独保、无基石,机制B,回拨10.5%(调皮),公配8800手,抢吧兄弟们。

风险:

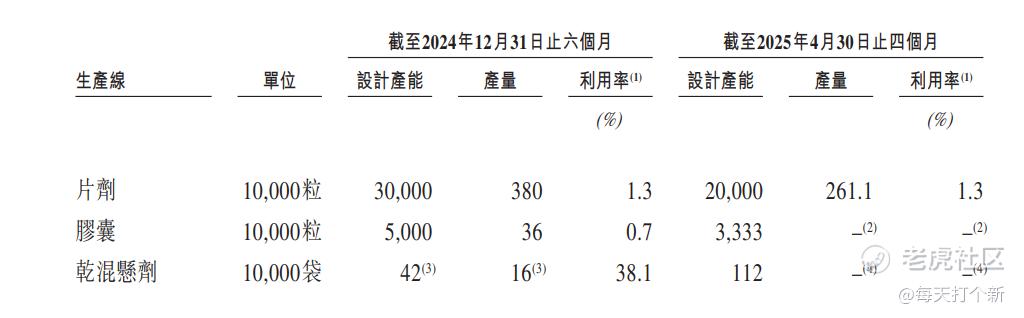

1. 营收2024年骤降94%,且亏损持续扩大。

2. 流动比率持续下滑,2025年仅0.3,短期偿债能力极差。截至2025年4 月底,现金及现金等价物仅0.73 亿元,按当前月均研发+行政开支估算,仅能支撑不足6个月的运营。净资产半年缩水40%,再不上市,外加对赌协议,破产警告。

3. 2023年98%营收来自VV116新冠药物,随着疫情结束,收入暴降,而其他药物的商业化进展不及预期,导致产能利用率近乎为0,这种情况下,公司还要用10%的募资金额(5210万)来扩产,6。

4. 除了VV116以外,公司还有两款核心药物,LV232和TPN171。LV232用于治疗抑郁症,这早已是个高度分散的红海赛道,招股书中无数据证明公司的LV232显著优于已有药物。

TPN171用于治疗ED,2022年在乌兹别克斯坦上市,商业表现嘛,大家从营收就能看出来。今年7月在国内获批,国内ED药物当前已进入深度价格战,仿制药集采价格已降至2元一片。

5. LV232、TPN171为外部技术引进,技术提供方与创始人沈博士关联,部分技术转让资金流向其控制的关联企业,存在利益输送风险。

总结:

一个优点一堆风险看出来了吧,这应该是今年看过的最拉的药企,但是机制B,8800手,当前环境下还是要硬着头皮打,如果另外四个二婚股没有暴涨,赛力斯财报不及预期的话,甚至还要着重打。

四票评分:

小马智行:★★★

文远知行:★★★

均胜电子:★★~★★★★

旺山旺水:★★★~★★★★

精彩评论