本周最火爆的焦点,非 $英伟达(NVDA)$ 的 GTC 大会莫属!黄仁勋一身皮衣登场,又一次点燃了AI信仰的火种🔥。抱团诺基亚、Uber,从6G到AI工厂,英伟达市值再创新高!

市场情绪依旧火热,机构纷纷上调目标价,有人高喊“AI牛市才刚开始”,也有人担心估值泡沫风险正在积聚。与此同时,AMD、台积电、微软等相关概念股也跟随走强,AI产业链持续发酵。

以下是各位虎友的观点,你是否认同[财迷][你懂的][你懂的]

只要ai的叙事不断,英伟达不断的扩张朋友圈,英伟达都有继续冲高的动力,但问题在于,持有≠买入,所以要认真审视自己手中英伟达的成本,如果过高,可以尝试降低成本来长期持有。

冲动买入的需要谨慎,毕竟美股调整起来也可怕

@荣耀土豆

✅ 1. AI芯片需求持续强劲(核心逻辑)

Blackwell架构GPU进入出货周期:英伟达在2025年Q3开始大规模交付基于Blackwell架构的新一代AI芯片(如B100/B200),市场对其毛利率和营收预期上调。

微软、Meta、特斯拉等巨头追加订单:10月下旬多家外媒报道称,Meta和微软在2025年Q4追加订单,单季度采购量超预期,推动市场对英伟达2026财年营收预期上调5%~8%。

✅ 2. 华尔街上调目标价(催化因素)

高盛/摩根士丹利在10月27日盘后发布研报,将英伟达目标价从**$220上调至$250**,理由是“Blackwell出货超预期+毛利率维持在75%以上”。

市场短线资金跟风:算法交易和量化基金对“目标价上调”事件高度敏感,推动股价短线拉升。

✅ 3. 竞争对手英特尔再次“拉胯”

**英特尔2025年Q3财报(10月24日发布)**显示,其AI加速器Gaudi 3出货量远低于预期,且2026年新品Gaudi 4延期至2027年。

市场解读为“英伟达垄断地位进一步强化”,资金从英特尔流出,转向英伟达。

✅ 4. 宏观情绪配合

10月28日当天,纳斯达克100指数(NDX)上涨约1.2%,科技股整体走强,英伟达作为权重龙头受益。

美元走弱(EUR/USD +0.04%),外资回流美股科技股,英伟达是首选标的之一。

✅ 总结一句话:

“Blackwell芯片出货超预期+华尔街上调目标价+英特尔再次失利+科技股整体走强”,共同推动了英伟达当天上涨2.80%。

@期权女巫

转型成功的诺基亚被英伟达重金入股,该怎么布局期权策略?

此合作标志着 AI 原生无线网络时代的开启,为在边缘提供 AI 驱动的消费体验和企业服务奠定基础。

英伟达与诺基亚还将为电信服务商构建战略性基础架构,通过分布式边缘 AI 推理带来新的高速增长空间。

不卖手机的诺基亚,现在在做什么?

诺基亚早已不再是以前卖手机的诺基亚,目前核心事业以通信基础业务和先进技术研发及授权为主。

这家芬兰电信设备供应商的战略重点正日益转向网络基础设施领域,在该领域中,数据中心与 AI 投资正为公司带来新的增长机会。

诺基亚在第三季度实现了 9% 的营收增长(不计汇率变动和收购影响),大幅好于今年上半年 2% 的下滑表现。三季度约有 6% 的营收来自 AI 和云客户。

在开局艰难之后,诺基亚收购的 Infinera 业务开始贡献稳健结果。Infinera 对满足 AI 需求而扩张的云服务提供商的销售表现强劲,并似乎带动了诺基亚其他产品的需求增长。

向新客户群体扩展对诺基亚而言至关重要,因为公司正致力于提升研发投资回报,并降低对波动性较大的电信运营商采购的依赖。AI 与云客户的规模虽仍较小,但贡献正在增长,从上一季度的 5% 提升至 6%,而一年前还不足 2%。

移动网络需求似乎已触底,但预测该业务中客户的得失本身就异常困难。美洲地区移动设备销售仍疲弱,但每季度约维持在 5 亿欧元左右,而核心网络软件需求表现强劲。

诺基亚期权策略:

情景 A:假定到12月19日诺基亚股价不会下跌至英伟达的认购价格6.01美元

策略结构:卖出一张行权价为6美元(较现股价7.77美元有22.8%的下跌空间)、12月19日到期的NOK看跌期权。

盈亏分析:

最大收益:净权利金17美元(若到期前股价≥16美元,卖方保留全部净收入;若到期时前股价<16美元,则可能被行权)。

最大亏损 = 583美元

盈亏平衡点:5.83美元(到期股价高于此价则盈利,低于则亏损)。

适用场景:

投资者预期 $诺基亚(NOK)$ 股价在12月19日前下跌幅度不会超过22.8%(股价高于16美元);

愿意以16美元的行权价接手100股诺基亚股票。

情景B:假定到12月19日诺基亚股价会涨至9美元以上

策略结构:买入一张行权价为8美元、12月19日到期的NOK看涨期权。

盈亏分析:

最大亏损 = 权利金支出 =96美元

盈亏平衡点:8.96美元(到期股价高于此价则盈利,低于则亏损)。

适用场景:

强烈看好诺基亚在英伟达入股事件催化下股价会大涨至9美元以上(距离现股价有15.83%的上涨空间),因为英伟达持股公司 $CoreWeave, Inc.(CRWV)$ 、 $ARM Holdings(ARM)$ 、 $APPLIED DIGITAL CORP(APLD)$ 今年都有不错表现。

@美股投资网

美股盘前,两则重磅消息为市场奠定积极基调。首先, $微软(MSFT)$ 与OpenAI的战略合作进一步深化,新敲定的协议规定微软将持有OpenAI 27%的股权,估值约为1350亿美元。

此外,OpenAI承诺在未来购买价值2500亿美元的Azure云服务。然而,微软将不再拥有对OpenAI未来云计算服务的优先购买权 。这一协议使OpenAI能够在保持非营利性控制的同时,获得更大的运营自由度,并为未来的资本募集铺平道路。

其次,美日首脑会晤促成美国核电超级大单,提振了相关核电概念股的盘前走强。

进入早盘,受与OpenAI新协议的提振,微软股价高开大涨4%,总市值强势站上4万亿美元大关。紧随其后,苹果也一度突破4万亿美元市值,成为美股历史上第三家达到这一里程碑的公司。

市场的另一个关键催化剂来自午盘的英伟达GTC大会。CEO黄仁勋在会上不仅乐观宣告英伟达已达“拐点”,更以具体业绩预测——未来六个季度的营收将“远超华尔街预期”。受此提振英伟达的涨幅近5%,市值直逼4.9万亿美元。

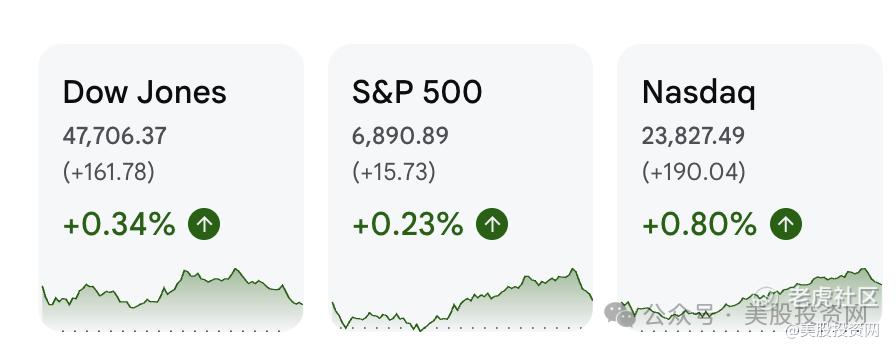

在这些超大市值公司引领下,美股三大指数均创下历史新高,道指最高47943.16点,标普500最高6911.30点,纳指最高23901.36点。

截至收盘,道指收涨0.34%;纳指收涨0.80%;标普500收涨0.23%。

黄仁勋GTC构建“全栈AI帝国”

在本次GTC大会上,英伟达CEO黄仁勋再次强力确认了加速计算作为“后摩尔定律时代”技术进步核心引擎的决定性地位。 $英伟达(NVDA)$

他不仅通过一系列重磅合作与革命性产品发布,清晰勾勒出英伟达从单一芯片制造商向“全栈AI基础设施供应商”转型的宏大战略蓝图。

面对市场上的“AI泡沫说”,黄仁勋强硬反驳,他指出AI模型已创造出坚实的实质价值,客户为昂贵的基础设施付费的意愿,正是支撑英伟达宏大愿景的坚实基础。

经常看我们文章以及视频的粉丝朋友们很清楚,对于英伟达我们一直坚定两个原则:

坚定持有,不轻易卖出;

逢低加仓,积累长期优势。

今天英伟达股价成功突破200美元大关,恭喜所有持有英伟达的粉丝朋友们!

各位虎友,

你是继续满仓信仰,还是准备逢高止盈?

你如何看待英伟达和整个AI产业链的后续走势?

欢迎在评论区和投票中留下您的观点[你懂的][你懂的]

精彩评论