$Meta Platforms, Inc.(META)$ $亚马逊(AMZN)$ $英伟达(NVDA)$ $纳斯达克(.IXIC)$ $标普500(.SPX)$

一、单日蒸发 1.5 万亿:Meta 大跌的真相与市场误读

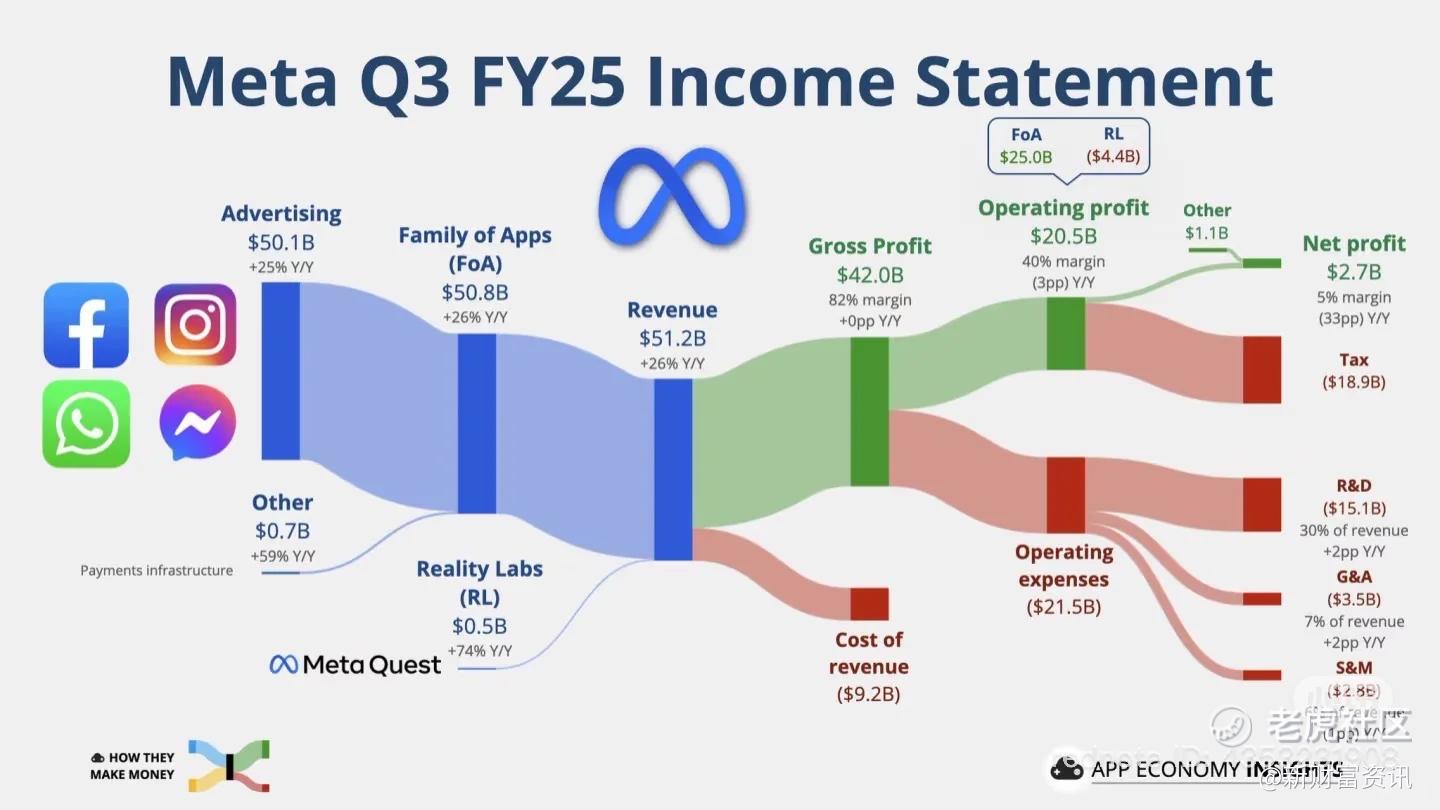

2025 年 10 月 30 日,美股市场上演戏剧性一幕:Meta 单日暴跌 11.33%,市值蒸发 2147 亿美元(约合 1.53 万亿元人民币),创下三年来最大单日跌幅,直接拖累纳指下跌 1.57%、标普 500 指数下跌 0.99%。这场暴跌看似是业绩 “暴雷” 引发的恐慌抛售,但深入拆解财报细节可见,市场反应存在明显过度解读。

从核心财务数据看,Meta 三季度营收同比增长 26% 至 512.4 亿美元,剔除 159.3 亿美元一次性非现金所得税支出后,净利润达 186.4 亿美元,每股收益 7.25 美元,同比增长 20% 且超市场预期的 6.69 美元。这笔巨额支出并非经营恶化所致,而是特朗普政府 “大而美法案” 引发的会计调整 —— 新法案恢复研发支出立即费用化处理,导致 Meta 此前积累的递延所得税资产部分失效,需进行一次性减值。更关键的是,该政策将为 Meta 带来长期现金税收节约,且四季度有效税率将回归 12%-15% 的正常区间。

市场真正的担忧在于资本支出的激进扩张:Meta 将 2025 年资本支出预期上调至 700-720 亿美元,且预告 2026 年增长将 “明显加大”,核心投向 AI 基础设施。这种高强度投入引发了对 “重蹈元宇宙覆辙” 的担忧 ——2022 年 Meta 曾因元宇宙巨额投入导致股价暴跌,而当前超级智能实验室的研发前景尚不明确,且面临谷歌、OpenAI 等对手的激烈竞争。多家投行虽维持 “买入” 评级,但集体下调目标价,反映出对投入回报周期的谨慎态度。

二、美股市场:结构性分化下的估值与政策图景

Meta 的暴跌引发指数动荡,但美股整体呈现 “局部调整、基本面未破” 的格局。从板块表现看,科技股内部分化显著:谷歌因营收利润双超预期涨超 2%,亚马逊盘后因 AWS 增长 20% 且四季度指引乐观大涨 13%,苹果预告 iPhone 两位数增长后盘后涨超 5%。这种分化表明,市场并未因 Meta 事件否定整个科技板块,而是更聚焦个体基本面与成长确定性。

估值层面的信号则更为复杂。截至 10 月 26 日,标普 500 指数市盈率 TTM 五年分位数达 82.95%,纳指 100 达 81.75%,仍处于历史高位区间。但高估值背后有宏观政策支撑:美联储 10 月已降息 25 个基点,CME 数据显示 12 月再降息 25 个基点的概率达 74.7%,且明年 1 月累计降息 50 个基点的概率升至 25.6%。国泰海通宏观团队指出,就业压力下年内降息大概率持续,美股科技股及利率敏感型板块将获持续支撑。

宏观经济基本面亦未出现系统性风险。美国当前 GDP 增速略高于潜在水平,失业率 4.0% 低于自然失业率,通胀虽有反弹但基本可控,居民家庭债务处于合理区间且收入增长稳定。叠加美联储 12 月起停止缩表,流动性环境将进一步宽松,为股市提供底层支撑。

三、接飞刀还是挖金矿:三类标的的差异化策略

面对当前市场格局,投资者需摒弃 “一刀切” 思维,根据标的属性采取差异化策略:

(一)Meta 自身:短期波动不改长期价值,但需警惕时间成本

从估值与基本面匹配度看,Meta 当前股价已部分反映悲观预期。其广告业务仍具强韧性,AI 广告工具已实现 600 亿美元年化营收,证明技术投入已产生实质回报。若 2026 年 AI 基础设施投入转化为算力输出或技术突破,存在估值修复空间。但风险点在于支出节奏 ——2025 年总支出将达 1160-1180 亿美元,同比增幅 22%-24%,若营收增速未能同步跟进,可能持续压制利润率。

操作建议:适合长期投资者分批布局,可等待股价企稳后(如跌破 800 美元关键支撑位后)首次建仓 20% 仓位,若四季度财报显示 AI 投入效率提升再逐步加仓;短期交易者需规避,因奥本海默等机构预判其股价可能进入区间震荡,缺乏明确上涨催化剂。

(二)科技龙头:聚焦 “高确定性成长” 主线

在板块分化加剧的背景下,具备清晰盈利路径的科技龙头更具安全边际。从当前数据看,三条主线值得关注:一是 AI 产业链核心受益者,如英伟达(AI 芯片绝对龙头,2025 年营收预期 1290 亿美元)、微软(Azure 云与 Copilot 双轮驱动,盈利增长稳定);二是现金流充裕且估值合理的消费科技股,如苹果(现金储备同比增长 20%,iPhone 增长确定性强);三是云服务复苏标的,如亚马逊 AWS(三季度增长 20%)、谷歌云业务,受益于企业 IT 预算释放。

这类标的虽估值处于高位,但 “基本面复苏 + 利率下行 + AI 落地” 的组合将形成支撑。金融界研报预判,2025 下半年软件 SaaS 板块可能迎来系统性机会,信息安全、基础软件等子领域业绩弹性显著。

(三)指数层面:借道宽基 ETF 分散风险

对于普通投资者,直接布局个股面临较高不确定性,跟踪宽基指数的 ETF 是更稳妥的选择。纳指 100ETF 虽受 Meta 拖累短期调整,但成分股中亚马逊、苹果等权重股的强劲表现将对冲风险;标普 500ETF 则受益于金融、地产等利率敏感板块的回升,国泰海通预判这类板块将在降息周期中持续走强。

从历史经验看,美联储预防式降息周期中,美股往往呈现 “先震荡后上行” 走势,当前指数调整或为中长期布局提供窗口期。但需注意,标普 500 与纳指 100 的高估值意味着短期波动可能加剧,建议采用 “定投 + 波段” 策略,在跌幅超 1.5% 时加大定投力度。

四、风险底线:不可忽视的两大不确定性

尽管结构性机会显现,投资者仍需警惕潜在风险。其一,政策不确定性持续发酵:特朗普政府 “大而美法案” 已引发科技巨头税收调整,后续若推出更多监管政策(如反垄断加码),可能扰动市场情绪。其二,AI 投入回报不及预期的风险:Meta 并非个例,微软、谷歌均在加大 AI 支出,若行业性投入未能转化为营收增长,可能引发板块性估值下修。

此外,美国政府停摆风险可能影响数据发布与政策落地,叠加 12 月美联储议息会议的不确定性,短期市场波动率或进一步上升。投资者需将仓位控制在 60% 以内,预留现金应对极端情况。

结语:在恐慌中寻找理性机会

Meta 带崩指数的事件,本质是 “短期情绪冲击与长期价值分歧” 的碰撞。对于单一标的,11% 的暴跌更接近 “情绪宣泄” 而非 “价值重估”,但激进的资本支出意味着其 “黄金坑” 需时间验证;对于整个美股市场,结构性分化下的机会远大于系统性风险,聚焦 AI 高景气、现金流稳定的龙头标的,或借道指数 ETF 分散布局,远比纠结 “是否接飞刀” 更具实操价值。在美联储降息周期与科技产业升级的双重背景下,市场短期波动恰恰为理性投资者提供了布局良机。

精彩评论