美股早盘,受科技巨头强劲财报提振,美股市场一扫前两日的阴霾。

亚马逊开盘大涨约12%,市值猛增近3000亿美元,核心驱动是其云计算部门AWS录得三年来最快增速,印证了AI需求已转化为实质性企业营收。苹果也因服务业务强劲及乐观指引,股价一度上涨约2%。与此同时, $英伟达(NVDA)$ 宣布与韩国企业达成新的AI合作协议,表明AI热潮正向全球市场扩展。

美股投资网分析认为,在Z府停摆背景下,强劲的财报数据是积极的经济信号,AI仍是主导全球股市走向的关键主题。

然而,市场情绪在上午10点30分受美联储官员“鹰派”言论冲击而逆转。

堪萨斯城联储主席施密德和达拉斯联储主席洛根均公开反对本周降息,并对12月再次降息持保留意见。他们认为经济增长和投资可能对通胀构成上行压力,且劳动力市场已基本平衡。这些言论迅速打压了风险情绪,美股涨幅回落。

不过尾盘阶段,美联储理事沃勒发表“鸽派”讲话,重新提振市场。沃勒明确支持持续降息,他指出当前的担忧已转向劳动力市场而非通胀。他强调,应忽略关税影响,剔除关税后的PCE通胀率约为2.5%,且所有数据均表明通胀正回归目标。沃勒直言:“所有数据都表明我们应该在12月降低利率。政策方面正确的做法是持续降息。”

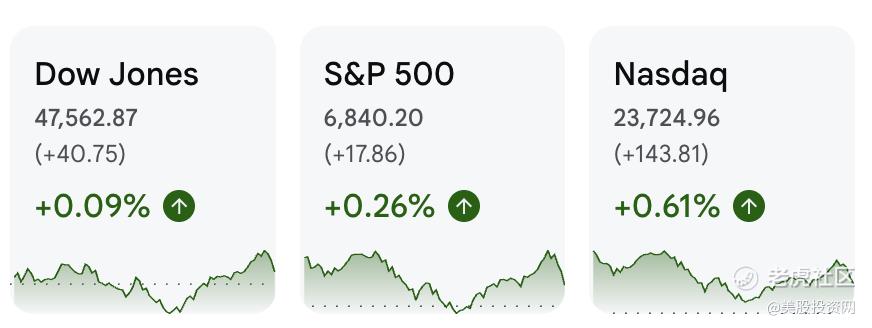

沃勒的表态成功稳住了市场,最终,美股三大指数仍维持上涨态势。标普500涨0.26%,纳指收涨0.61%,道指收涨涨幅0.09%.

受AI乐观情绪提振,今天AI应用软件股迎来全面普涨: $Twilio Inc(TWLO)$ 飙升逾15%,Reddit(RDDT)大涨超14%,Cloudflare(NET)涨逾10%。

同时,作为AI基础设施的关键组成,存储概念股亦随之集体走高。 $西部数据(WDC)$ 领涨近14%,SanDisk (SNDK)涨超5%,美光科技(MU)和希捷科技(STX)涨幅均超3%。

在本月初,我们就发表了针对存储行业的深度长文,详细分析了行业的增长动力及未来潜力,明确指出了四大美股存储公司(STX、SNDK、WDC、MU)的市场机会与前景。 $特斯拉(TSLA)$

文章回顾:美股AI存储硬盘才是最大赢家,四大牛公司名单曝光!WDC ...

英伟达在韩国砸下“AI基建”

黄仁勋近日的亚洲之行,不仅仅是全球巡回的商业推销,更是一次锁定关键市场、重塑全球AI供应链的“外交”行动。他与韩国科技巨头之间的合作,不仅签署了高达26万颗AI芯片的超级大单,还用一场富有烟火气的“炸鸡外交”拉近了关系。

在签下这份堪称“AI时代里程碑”的合作协议后,

三星会长李在镕、现代会长郑义宣与黄仁勋“包场”了首尔一家炸鸡店。

几个人边吃炸鸡、边畅谈AI的未来,笑声不断。

有时候,历史并不是在会议桌上诞生的,

而是在炸鸡与啤酒的碰杯声中悄然被决定的。

黄仁勋还幽默地问韩国股民:

“你们靠NVDA赚了不少吧?我最爱韩国炸鸡!”

这一顿炸鸡,吃出了友谊,也吃出了算力时代的新格局。

韩国此次的布局极具战略野心,核心是建立一套“自己能控制”的AI计算基础设施,即所谓的“主权AI”。

根据协议,韩国Z府将在国家AI计算中心等设施中部署超过5万颗英伟达最新的AI加速器。这相当于韩国在AI领域修建自己的“高速公路”,以确保在全球竞争中占据有利位置。

企业巨头的投入同样强劲:

三星电子:这家半导体巨头决定建设一座配备超过5万颗英伟达芯片的“AI工厂”。

现代汽车集团:承诺采购约5万颗基于英伟达Blackwell架构的处理器,用于开发自有AI模型,推动智能驾驶和制造升级。值得一提的是,现代汽车集团与韩国Z府已联合投入约30亿美元到AI相关项目中。

此外,英伟达与SK集团的合作则着眼于未来,计划打造亚洲首个“工业AI云”通过部署英伟达RTX Pro 6000 Blackwell服务器芯片,旨在将AI能力从传统的云端计算,深入到实体工业场景,如机器人技术和工厂自动化,推动AI技术向物理世界渗透。

此次合作中最具看点的是英伟达与三星之间微妙的角色转换。一直以来,三星是英伟达芯片的超大客户。但现在,三星周五公开表示,正与英伟达就供应其下一代高带宽存储(HBM)芯片HBM4进行“密切讨论”。HBM芯片是决定AI加速器性能的关键零件。

这意味着,三星不仅是英伟达的芯片采购大户,更在积极争取成为其核心供货商。这一动态揭示了AI产业链“你中有我、我中有你”的格局正在形成。如果三星成功供货HBM4,不仅能稳固其在全球半导体供应链的枢纽地位,更将有助于其在高利润、高竞争的HBM市场追赶竞争对手,对整个半导体生态将产生深远影响。

盘后,据美股投资网了解到,黄仁勋自6月以来已出售了价值超过10亿美元的英伟达,完成了一项大规模的预先计划的股.票出售。周五报告显示,黄仁勋近期出售2.5万股英伟达。

文章很长没看完,先点赞收藏,关键时刻能帮忙!

AI融资“表外化”暗藏万亿美元风险

在AI的激烈军备竞赛中,对算力和数据中心的天量资本需求,正迫使科技巨头采取一种更复杂、也更具争议的融资路径——表外融资(Off-Balance Sheet Financing)。这种操作旨在在满足巨额资金需求的同时,避免对其核心财务状况和信用评级造成直接冲击。

据美股投资网,科技巨头们正通过设立特殊目的实体(SPV)和合资企业,将数百亿美元的债务置于资产负债表之外。这一金融工程的回归,让华尔街引分析师们对潜在的隐藏负债和历史风险的担忧。

SPV成AI基建首选

表外融资正迅速成为AI数据中心交易的首选方案。其核心逻辑是将资产所有权和债务风险转移给第三方投资者。

本月,META已为其数据中心建设锁定了约600亿美元资金,其中一半,正是通过摩根士丹利构建的表外交易筹集的。这笔债务将由与Blue Owl关联的SPV持有,而非作为负债出现在Meta的资产负债表上。

这种策略借鉴了能源公司为可再生能源项目融资的模式:银行设立SPV或合资企业持有芯片或数据中心等资产,并引入资产管理公司或风投公司的股权投资。该实体随后发行债券,而科技公司则向其支付租金或费用,享受项目收益,同时将其财务风险敞口限制在租赁合同内。

马斯克的xAI公司也是这一模式的典型案例。为绕过其担保债务的额度限制,xAI正寻求通过独立于自身的SPV筹集200亿美元,用于独家租赁英伟达(NVDA)芯片。据知情人士透露,该实体将由Antonio Gracias的Valor Equity Partners和Apollo Global Management牵头,xAI的风险敞口仅限于一份为期五年的租赁合同。

摩根士丹利全球债务资本市场主管Anish Shah指出,超大规模云服务商的市场价值和实力,将这些交易带入了一个全新的维度。像市值达2万亿美金的Meta这样的蓝筹租户,为筹集远超以往项目融资金额的资本开辟了可能性。

传统债务的局限性与风险的转移

尽管蓝筹公司如甲骨文仍能直接通过发行公司债(如去年$180亿)来融资,但这种方式会加重负债,影响未来借贷能力,并可能推高融资成本,甚至影响信用评级。

更重要的是,对于AI这类技术迭代极快的领域,科技公司不愿被长期公司债束缚。标普全球评级分析师Naveen Sarma表示,巨头们希望保留灵活性,以防未来技术过时而不再需要某个数据中心。表外融资恰好提供了这种灵活性。

然而,这种融资路径的历史并不光彩。2001年的安然破产和2008年的金融危机,都曾与银行将巨额债务转移至表外工具的操作有关。尽管会计和评级标准已收紧,但瑞银策略师Matthew Mish仍担忧“金融工程”的回归,以及所有承诺是否都易于追踪。

万亿美元的缺口与潜在风险

当前的市场风险同样不容忽视。投资者面临着租赁合同被提前终止、保护不足的风险。而更大的威胁在于资产过时的速度可能快于预期。多数云服务商估计芯片寿命为五到六年,但实际有效性可能在三年内就消失,整个数据中心可能在五年内技术过时。

这场资本狂欢的推动力是巨大的资金缺口。摩根士丹利估计,整个AI生态系统需要约1.5万亿美元的外部融资。其中约3500亿美元可能来自股权投资,例如Anthropic公司获得的130亿美元股权融资。但剩下的——超过1.15万亿美元的巨大缺口,将以债务形式出现。

随着AI军备竞赛的白热化,私人信贷基金(如从保险公司和养老基金筹集资金)正成为这一债务盛宴的关键参与者。瑞银的Mish警告,这与网络泡沫时代存在关键区别:当年增长主要由股权而非债务融资,而现在,AI的资本支出正由债务驱动,且开始被置于表外,这让监管机构的担忧与日俱增。

毫无疑问,由表外融资驱动的万亿美元AI资本狂欢,才刚刚拉开序幕,其最终对全球金融系统的影响,仍是未知数。

大量粉丝还没有养成阅读后点赞的习惯,希望大家在阅读后顺便点赞和转发,以示鼓励!我们一个团队长期坚持原创17年真的很不容易。坚持是一种信仰,是对于美股的一种热爱。

精彩评论