前两天在电梯里碰到一位邻居,他吐槽说:

现在理财收益真的越来越低了,在APP里选了半天,也找不到收益满意的产品。

他顺手转发了一则新闻给我:

“普益标准数据显示,截至9月末,现金管理类产品平均年化收益率为1.45%,固定收益类产品为2.48%,分别较6月末下降0.09和0.3个百分点。”

“理财收益这么低,难道只能ALL IN股市了?”邻居突然问道。

01 “存款搬家”真的可行吗?

邻居的问题,恰恰是最近股市里面讨论最火热的话题:

存款搬家。

“存款搬家”的叙事也很容易理解,逻辑就是:

我们现在已经进入了“低利率时代”,把钱存银行、买理财,到手的利息越来越少,非常不划算。

于是大家会逐渐把钱从银行存款、低收益的理财产品中“挪出来”,“搬家”到股市这些可能更赚钱的地方去。

这样一来,进入股市的“活水”越来越多,就会进一步推动股市上涨。

梦想很美好,但是,ALL IN股市,真的适合我们追求稳健理财的资金吗?

最近看到中金公司的一篇研究报告《日本居民当年为何没入市?》,刚好对应了这个困惑。

首先,“存款”真的“搬家”了吗?

中金公司给出了两个数据。

一个是资金面的变化。

今年7-8月,居民活期存款累计下降1.3万亿元,非银存款累计上升3.3万亿元,显示存款可能正流向资本市场;不过,9月非银存款却较8月回落1万亿元,说明虽然存款虽然蠢蠢欲动,但“入市”的速度其实并没有很快。

另一个是新增开户数的变化。

跟2015年4月份、2024年10月份的高峰相比,今年6-9月份,上证所新增A股开户数虽然逐月抬升,但仍然只有高峰期的40%多,“散户”还不是入市的主要驱动力。

也就是说,“存款搬家”可能正在缓慢进行,但大的整体性的趋势还没有形成。

中金公司接着提出了一个问题:

如果低利率环境和市场上涨会促使“存款搬家”,那么,在90年代面临同样情形时,日本居民为何没有大举入市?

他们给出的答案是,当时日本居民面临着收入预期下降、预防性储蓄和债务负担的三重压力,使得居民的抗风险能力和风险偏好变差,入市意愿不足。

但在这份报告里面,我觉得更关键是另外一组数据。

日本央行研究指出,面对养老不确定性时,日本核心家庭倾向于进行预防性储蓄,并将其配置于存款、私人保险,而非证券。

也就是说,比起ALL IN股市,日本家庭更愿意配置的是低风险资产。

这其实也能从一定程度上解释,为什么专家们最热衷的“存款搬家”叙事并没有大规模上演?原因很简单,因为资金的风险偏好其实并不完全匹配!

以沪深300指数为例,近一年的波动率为16%,最大回撤13%;就连大家印象中比较“稳”的中证红利指数,近一年最大回撤也有8.7%。但对于大部分“求稳”的理财资金来说,哪里承受得起这么大的波动?

数据来源:Choice,截至20251027

所以,在我看来,风险偏好水平的“不匹配”,才是横跨在“存款”和股市之间最大的鸿沟!

02 理财替代怎样才能不“踩雷”?

理财收益逐渐“鸡肋”,ALL IN股市风险偏好又不匹配,对于“存款搬家”来说,理财升级或者低波类的“固收+”,或许才是更优的“中间路径”。

数据来源:Choice,截至20251027

以偏债混合型基金指数为例,在股债搭配的策略之下,相比沪深300指数,偏债混合型基金虽然弹性不高,但长期来看,波动更低,回撤更小,更符合追求稳健的资金偏好。

但邻居马上又有问题了:

“固收+”最怕的就是“货不对板”,涨的时候岁月静好,但一旦股市风吹草动,它会不会也跟着大跌,那就很难受了。

所以,我们在选择“固收+”的时候,除了关注收益率、股债配比,还要重点关注收益的“稳定性”!

检验基金的收益率是否稳定,有一个简单又有效的风险指标——“最大回撤”,这个指标显示的就是基金过去一段时间出现过的最糟糕的情况,堪称检测基金风险收益特征的“试金石”。

比如,对于寻找理财升级型的资金来说,我们能承受的波动有限,所以在筛选这类低波“固收+”的时候,我们就要尽量选择那些最大回撤在5%以内的产品,这样也能减少选错产品,导致风险收益不匹配的风险啦。

03 优质的低波“固收+”长什么样?

邻居的问题马上又跟进了:

最大回撤<5的低波“固收+”,收益到底能有多少?

为了更好地回答他的疑惑,我干脆当起了“数据侠”,定了三个筛选硬标准:

1️⃣ 基金类型:混合债券型基金+偏债混合型基金;

2️⃣ 成立时间:截至2025年9月30日,成立满1年的基金;

3️⃣ 风险控制:成立以来最大回撤<5%。

筛完一看,全市场符合条件的有656只基金,再看近1年表现:平均回报4.74%,收益的中位数4.29%。(数据来源:Choice,截至20250930)

可邻居还不满足,想让我再挖挖里面的“优等生”。

翻完这份名单,还真挖出不少“宝藏产品”,在严控回撤的同时,收益还很亮眼。

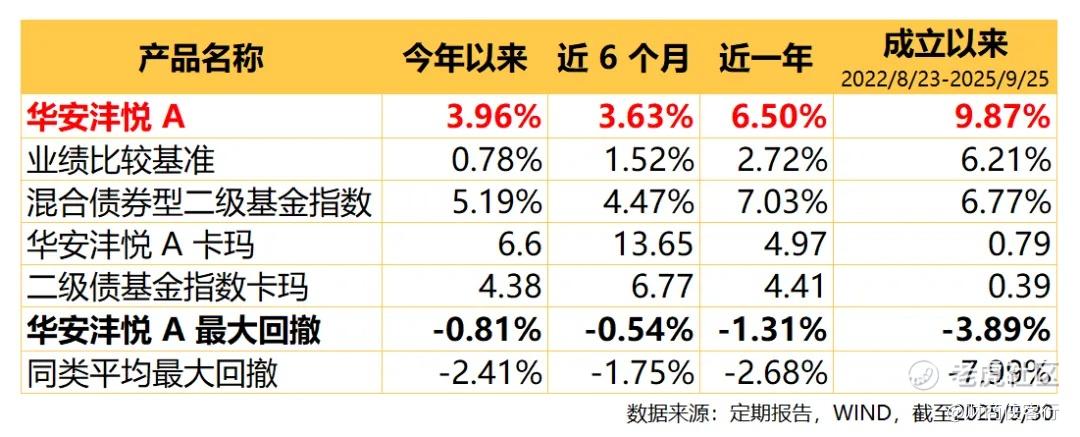

比如华安沣悦债券A,完全踩中了我对理财升级产品的三个期待:回报佳、回撤小、创新高能力强。

先看收益:“增强”效果很明显。

华安沣悦成立于2022年8月23日,股票资产仓位中枢常年在8%-10%,在二级债基中,风险敞口偏低,属于典型的低波“固收+”。

但收益一点不含糊:

-

成立以来累计回报9.87%,跑赢业绩基准(6.21%)不少;

-

近一年回报更达到6.50%,在股市走强的背景下,“固收+”的“增强”效果很明显。

对低波“固收+”来说,更考验水平的是回撤控制,特别是长周期内的稳定性。

从历史回撤来看,华安沣悦的业绩稳定性强,持有体验也很好。

基金运作三年多,净值走势平稳,最大回撤发生在2024年2月。当时股市出现异常波动,由于基金股票仓位相对高了点,导致回撤略高。但很快,基金就收复了失地,还创下了净值新高。

基金经理吴文明是固收领域的一员大将。来自邹维娜领衔的绝对收益投资部,现任华安基金固收二部副总监,具有16年从业经验,8年公募基金投资经验,擅长研判宏观趋势判断、还有很强的个券定价能力,以稳健策略追求长期稳定收益,历经牛熊考验,实力在线。

吴文明近期还有另一只产品华安沣泰债券(A类025260/C类025261)即将发行。它和华安沣悦定位一致,也是低波“固收+”,但更灵活。作为二级债基,权益资产最高可配20%,采取的是“双市场+”的策略,基金经理可以主动调整A股、港股、可转债的比例,操作空间更大,也可以期待一下。

投资有风险,入市需谨慎

END

黄衫女侠|文

财商侠客行|出品

精彩评论