来源丨**大数据

招股书丨点击文末“阅读原文”

2025年10月30日,汉森软件首次向港交所递交招股书,拟在香港主板上市,联席保荐人为国金证券、中信证券。公司是一家全链条数字打印解决方案供应商,2025年前8月收入3.25亿元,净利润0.68亿元,毛利率达56%。

**获悉,深圳市汉森软件股份有限公司Shenzhen Hosonsoft Co., Ltd.(简称“汉森软件”)于2025年10月30日在港交所递交上市申请,拟在香港主板上市。

这是该公司第1次递表,其曾于2023年10月A股上市指导,但于2025年7月终止指导协议。

公司是一家全链条数字打印解决方案供应商,主要提供打印控制系统、打印基础设施及打印创新服务,根据弗若斯特沙利文的资料,按2024年收入计,公司在全球所有独立打印控制系统供应商中排名第一。

公司已构建一个连接价值链关键环节的生态系统,贯通设计、生产、分销与履约全流程。根据弗若斯特沙利文的资料,公司是少数能够在实时打印全价值链中提供全集成、全链条解决方案的主流数字打印解决方案参与者之一,于2024年在全球打印控制系统市场中位列独立打印控制系统供应商榜首,按收入计的市场份额达5.6%。

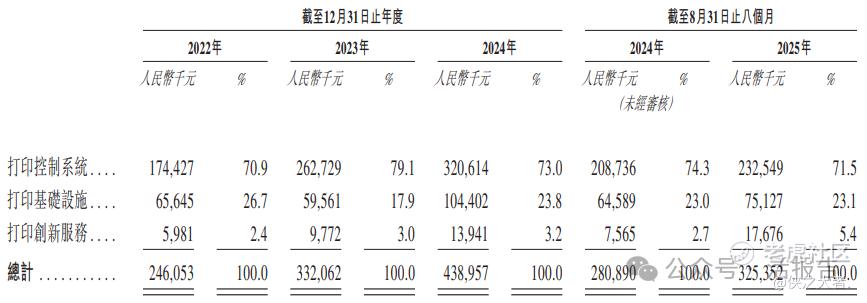

公司的产品及服务(即(i)打印控制系统、(ii)打印基础设施及(iii)打印创新服务。

公司的一体化平台融合全球领先的打印控制系统、先进的硬件基础设施及RIIN银河SaaS,这一创新模式彻底改变打印解决方案的交付与规模化拓展方式。凭借这一独特定位,公司得以捕捉实时打印全价值链的机遇,涵盖工业应用与创意商业等多个领域。

公司的产品可应用于超过20个应用场景,包括但不限于新能源、PCB板及家具等,全面覆盖日常生活必需品。

财务业绩

截至2024年12月31日止3个年度、2024年及2025年前8个月:

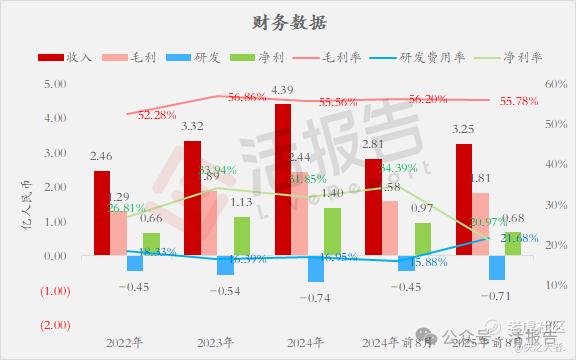

收入分别约为人民币2.46亿、3.32亿、4.39亿、2.81亿、3.25亿,2025年前8月同比+15.83%;

毛利分别约为人民币1.29亿、1.89亿、2.44亿、1.58亿、1.81亿,2025年前8月同比+14.97%;

研发分别约为人民币-0.45亿、-0.54亿、-0.74亿、-0.45亿、-0.71亿,2025年前8月同比+58.15%;

净利分别约为人民币0.66亿、1.13亿、1.40亿、0.97亿、0.68亿,2025年前8月同比-29.39%;

毛利率分别约为52.28%、56.86%、55.56%、56.20%、55.78%;

研发费用率分别约为18.33%、16.39%、16.95%、15.88%、21.68%;

净利率分别约为26.81%、33.94%、31.85%、34.39%、20.97%。

行业情况

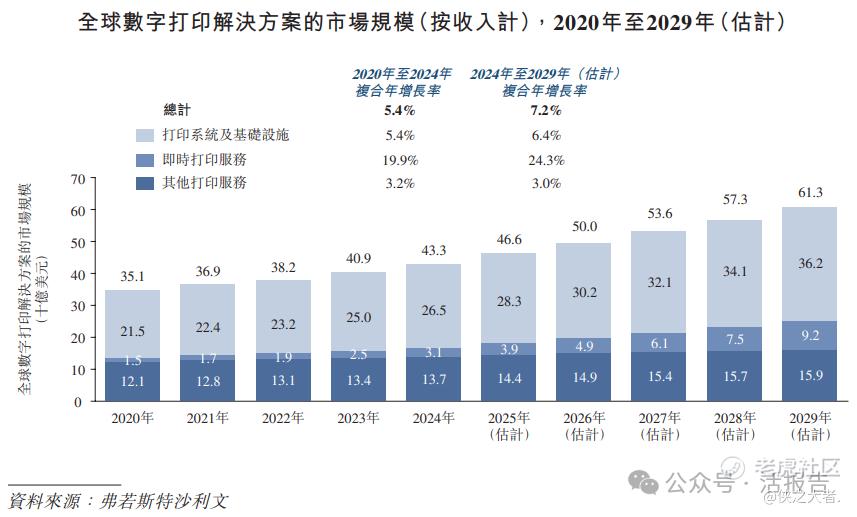

根据弗若斯特沙利文(Frost & Sullivan)的报告,按收入计,全球数字打印解决方案行业的市场规模从2020年的约351亿美元增长至2024年的约433亿美元,复合年增长率为5.4%,预计到2029年将达到约613亿美元,2024年至2029年的复合年增长率为7.2%。

于2024年,按收入计,前五大独立打印控制系统供应商合计占全球打印控制系统市场约11.3%。公司在全球独立打印控制系统供应商中排名第一,按收入计的市场份额为5.6%。

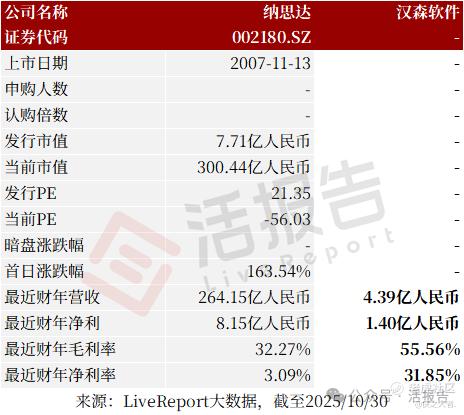

可比公司

同行业IPO可比公司:纳思达

董事高管

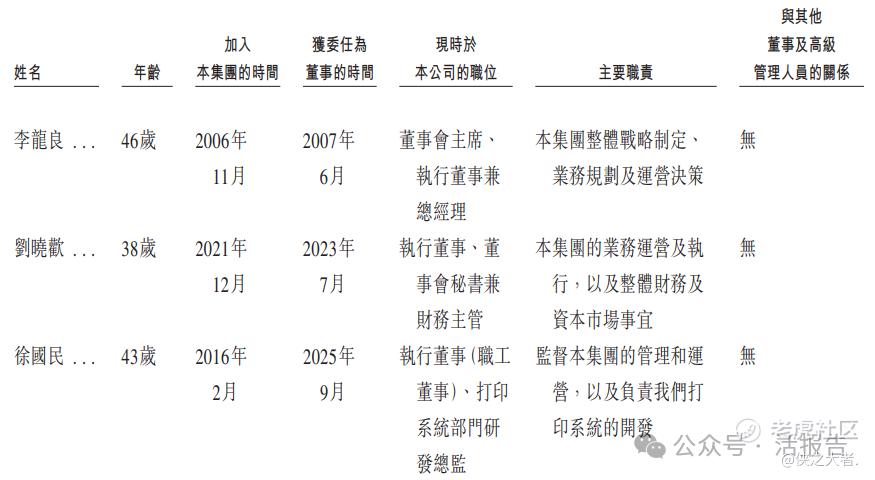

董事会目前由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

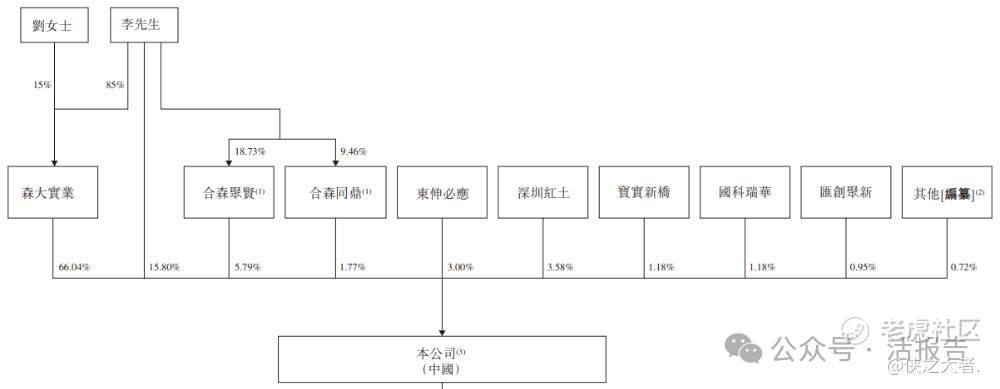

公司香港上市前的股东架构中:

李先生直接持股15.80%,并通过森大实业、雇员持股平台合森聚贤及合森同鼎间接持股66.04%、5.79%及1.77%,合计持股89.40%。

东伸必应持股3.00%;

深圳红土持股3.58%;

国科投资旗下宝实新桥、国科瑞华,以及汇川技术(300124.SZ)旗下汇创聚新分别持股1.18%、1.18%及0.95%;

其他上市前投资者合计持股0.72%,包括紫竹小苗、交大未来、深创投和国科正道。

在2025年7月的股权转让中,每股成本约为50元人民币,对应公司的上市前估值约为31.55亿人民币。

中介团队

据**大数据统计,汉森软件中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现糟糕。整体而言中介团队历史数据表现不足。

(本文首发于活报告公众号,ID:**)

精彩评论