软件板块,尤其是SaaS、云计算、网络安全和AI集成平台等领域,在2025年表现较为分化,既有部分受益于AI的强韧增长的公司,也有不少因为AI代替反而需求敏感的公司。

企业数字化转型的加速、AI应用的普及,以及对高效工具的旺盛需求、宏观因素如政府关门和AI盈利疑虑,也让市场波动加剧,导致股价时而暴涨暴跌。不少股票对AI新闻过度敏感(也制造了不错的买入机会)。

根据行研调查,高增长软件公司预计今年收入增长13-25%,生成式AI能力成了核心竞争力。

重要公司近期趋势详解

趋势数据基于截至2025年10月底/11月初的年内表现(YTD),重点看股价、收入和预测。AI需求是最大推手,但波动性让投资像过山车一样刺激。

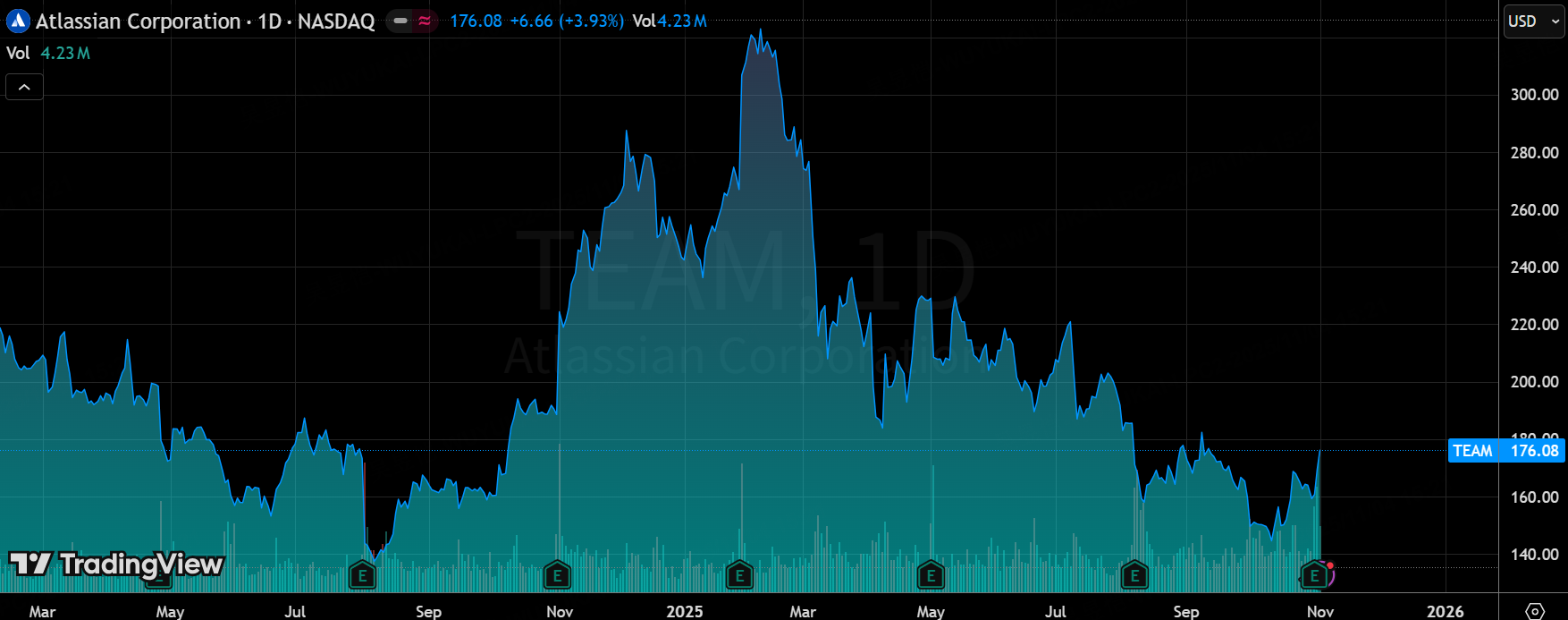

1. $Atlassian Corporation PLC(TEAM)$ :云业务超预期+AI赋能,评级重申买入。11月4日单日涨3.93% ,但长期存在波动,过去6个月累计下跌29.63% ,股价处于“短期反弹、中期修复”阶段。公司的核心逻辑是“云业务增长超预期+AI赋能客户付费扩张”。26财年第一季度云业务增长26% ,超过投资者预期(24%),驱动因素包括:付费席位扩张:使用AI代码生成工具的客户,其付费Jira席位扩张率比非用户高5% ,AI工具显著提升客户粘性;数据中心迁移:企业加速从本地部署转向云原生,带动云迁移相关收入增长;交叉销售:Teamwork Collection套件等产品推动客户ARPU(单用户收入)提升,不含迁移的云新增年度经常性收入(ARR)同比增长35% 。

财务指引与长期展望

上调指引:2026财年云业务增速指引从21%上调至22.5% (+150基点),总收入增速从19%上调至20.8% (+180基点),非GAAP EBIT利润率从24%上调至25.5% (+150基点),盈利性持续改善。

长期目标:2027财年总收入复合年增长率(CAGR)超20% ,非GAAP EBIT利润率超25%,自由现金流利润率比EBIT利润率高500基点(预计超30%),财务健康评分59分(中性) ,毛利率维持高位(过去12个月82.84% ),2026财年EPS预测4.31美元(首次实现盈利预期)。

2. $MongoDB Inc.(MDB)$ :AI驱动数据需求+新CEO加持,业绩超预期。公司任命CJ Desai为新CEO(曾任职于NOW、NET,行业经验被评为“全明星级”),公司预告“2026财年业绩超指引上限”,核心业务Atlas(云数据库)表现强劲,客户需求集中于AI数据存储与处理。公司被视为AI时代“数据基础设施赢家”,因MDB作为领先的文档数据库平台,直接受益于AI驱动的“数据量爆炸式增长”——AI模型训练、推理需大量非结构化数据,Atlas的灵活性恰好匹配需求。符合《软件开发技术趋势》中“多模型数据库兴起”“边缘计算数据处理”趋势,边缘设备产生的实时数据需高效存储,MDB的分布式架构可满足低时延、高扩展需求。

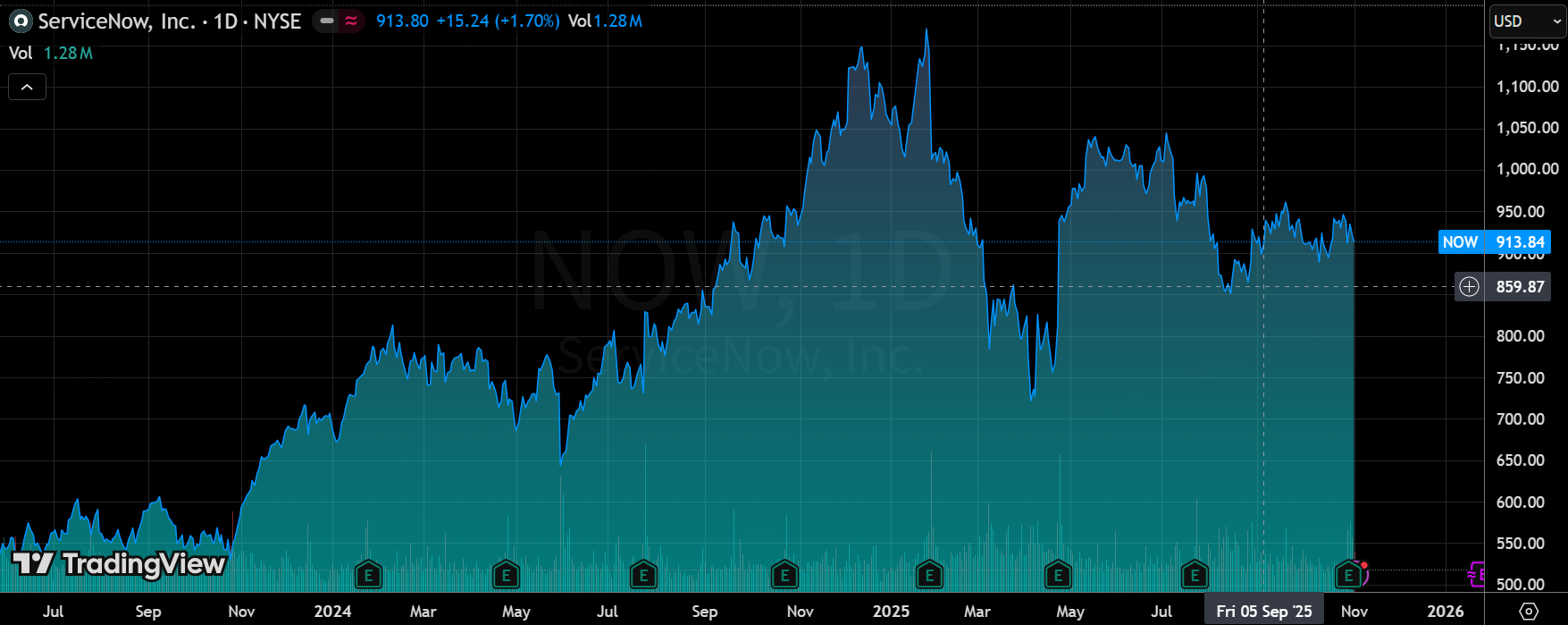

3. $ServiceNow(NOW)$ :短期回调+长期AI转型,乐观情景下利好。此前因AI转型预期累计上涨,短期资金落袋为安。业务定位是聚焦企业IT运维与流程自动化,属于“后台办公SaaS”,客户以大型企业为主,需求稳定性高。乐观来看,NOW被列为“AI创新引领者”,若能成功转向“基于结果/使用量的收费模式”(替代传统按席位收费),可抵消AI导致的“知识员工减少”压力,实现营收增长加速,属于“AI赋能下的二次增长标的”

4. $Snowflake(SNOW)$ :开发者大会催化+AI数据需求,创52周新高。短期催化因素是“Snowflake BUILD 2025开发者大会”(2025.11.4-11.7线上召开),市场预期将发布AI数据处理新品(如LLM与数据云集成工具)。$320看涨期权交易活跃,投资者押注大会后股价进一步上涨,反映对其AI数据基础设施地位的信心。核心是“AI与数据处理深度绑定”——AI模型训练需调用海量分散数据,Snowflake的数据云平台可实现跨企业、跨场景数据整合,成为AI时代的“数据枢纽”,能维持竞争力(悲观情景下,超大规模云厂商仍需其数据整合能力)。

5. $CrowdStrike Holdings, Inc.(CRWD)$ :安全刚需+AI赋能,股价创新高。无明确短期利空,增长逻辑源于“网络安全刚需+AI技术融合”。因“网络安全是企业预算高优先级领域”——无论AI如何发展,数据泄露、勒索攻击风险持续存在,CRWD的终端安全、威胁检测产品需求稳定;同时,其AI驱动的威胁预测功能(如实时识别新型攻击模式)进一步提升产品竞争力,客户续约率维持90%以上。

6. $Twilio Inc(TWLO)$ :业绩验证后短期回调,无明确利空。作为云通信SaaS(短信、语音API),受益于企业“客户触达数字化”趋势,2025年Q3财报验证营收增速(15%-18%)符合预期,客户以电商、互联网企业为主,需求韧性中等。

软件板块整体趋势:AI驱动分化,云业务+商业模式转型成关键

1. 核心趋势1:AI引发“赢家通吃”,估值分化加剧

分化现状:截至2025年8月,高增长软件公司(增速>20%)预期市销率(EV/Revenue NTM)中位数11.7倍(2022年低点翻番),低增长公司(增速<10%)仅3.5倍(接近2016年“SaaS大屠杀”低点);自由现金流估值同样分化(高增长56.2倍 vs 低增长16.0倍)。

分化逻辑:AI不是颠覆SaaS,而是筛选赢家——数据基础设施(MDB、SNOW)、AI赋能客户(TEAM)、刚需领域(CRWD) 成为赢家,依赖传统按席位收费、无AI创新的公司被边缘化。

悲观情景:AI替代传统SaaS(如 $Adobe(ADBE)$ 、 $Workday(WDAY)$ ),利好超大规模云厂商+数据基础设施( $MongoDB Inc.(MDB)$ 、 $Snowflake(SNOW)$ );

基本情景:巨头( $Atlassian Corporation PLC(TEAM)$ 、 $ServiceNow(NOW)$ )通过AI创新抵消按席位压力,维持增长;

乐观情景:头部公司(NOW、MSFT)转向“基于结果收费”,实现增长加速,并购活动增加。

2. 核心趋势2:云业务是“增长压舱石”,指引上调成评级关键

云增速决定估值:TEAM云业务增26%→上调评级,MDB Atlas业务强劲→业绩超预期,SNOW数据云受益AI→创52周新高,云业务增速已成为机构判断软件公司价值的核心指标。

云化加速:企业“数据中心迁移”持续(TEAM云迁移驱动ARR增长35%),2025年全球企业云化率预计超60%,中小软件公司若无法完成云转型,将逐步丧失竞争力。

3. 核心趋势3:商业模式从“按席位”转向“按价值”,缓解AI冲击

转型方向:传统按席位收费(易受AI导致的“知识员工减少”冲击)→ 基于结果/使用量收费(如NOW的“流程自动化效果付费”、SNOW的“数据调用量付费”)。

转型成效:TEAM通过AI工具提升席位扩张率(+5%),NOW在乐观情景下可通过转型维持营收增长,证明“AI+商业模式转型”能有效对冲风险。

4. 核心趋势4:技术趋势(低代码、微服务、边缘计算)强化头部优势

低代码+AI:降低开发门槛,TEAM、MDB推出“AI代码生成工具”,提升客户开发效率,间接推动付费转化;

微服务+云原生:MDB、SNOW的分布式架构契合企业“灵活扩展”需求,边缘计算(5G支撑)进一步拉动实时数据存储需求(MDB、SNOW受益);

安全与合规:CRWD、SNOW融入“数据安全合规”功能,符合全球数据隐私政策趋严趋势(如欧盟GDPR、中国数据安全法),提升客户粘性。

精彩评论