11月5日,东方财富证券联合复旦大学管理学院发布了《2025上市公司市值管理白皮书》。

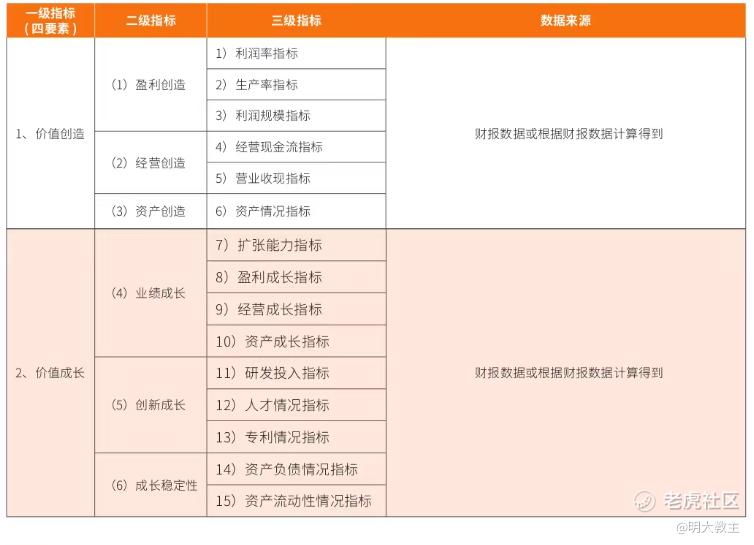

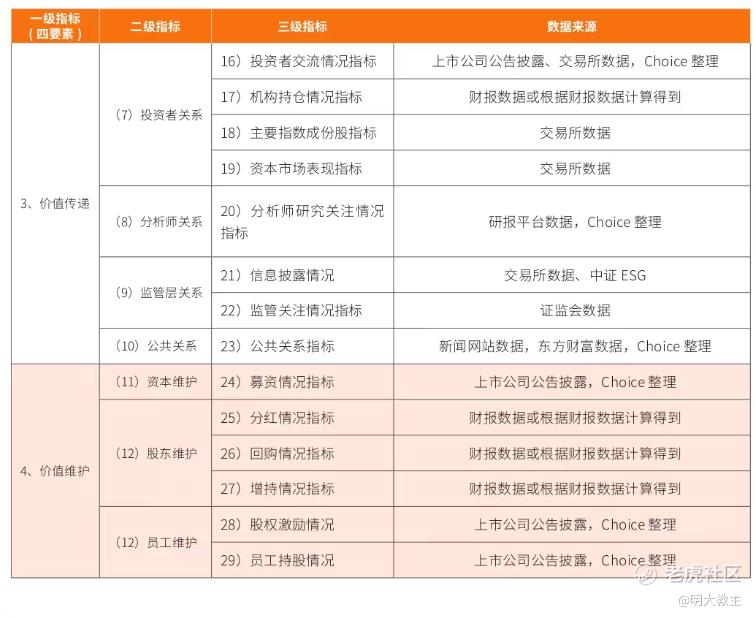

白皮书分别从价值创造(盈利创造、经营创造、资产创造)、价值成长(业绩成长、创新成长、成长稳定性)、价值传递(投资者关系、分析师关系、监管层关系、公共关系)、价值维护(资本维护、股东维护、员工维护)的4个大项、12个小项中筛选出上市公司中的市值管理翘楚, $中国平安(02318)$ 毫无意外地上榜了。

首先看信披环节, $中国平安(601318)$ 每个季报发布日的下一个工作日都会举行业绩发布会,不便到场的投资者可以在线上深度地了解集团最新发展状况。据我观察,中国平安除在自身公众号、官网传播集团发展、季报亮点外,也进驻了诸多财经平台,让投资者更多地了解保险行业、了解平安集团。在《金融业ESG行动报告(2024)》,中国平安获得最高的五星评级,直接说明其出色的治理能力。至于机构/分析师关注情况,咱们A股这边“看空”研报都数得过来,大多都是强烈推荐/买入/持有等评级,没有太多的参考价值。

其次是资产角度,在现行财务准则下,投资端表现放大了当期净利润弹性,“营运利润”是比“净利润”更能真实反映公司经营实绩以及成本、竞争力的指标。A股中,中国平安PB最低,且金融业带杠杆是“常规操作”,净资产数据更能反映保险集团经营稳健程度。相比之下中国平安A股PB是同业最低。从某种程度上,A股受较多“非经营因素”影响,港股保险集团市值排序更准确些。

中国平安长期以来实施“核心人员持股计划”与“长期服务计划”,让职工共享集团价值增长增益,其他险企并无类似操作。

业务层面,中国平安率先启动“新银保改革”,2021年以来平安银保渠道新业务价值增长持续性最强,增幅也最明显。保险+医养方面,中国平安由于有平安好医生平台的存在,医疗生态圈用户数量最多,O2O做的也最好,也是国内最先实现“三甲医院100%覆盖的”。目前中国平安是唯一披露医养新用户覆盖新业务价值的险企,也是唯一披露自有医师团队的险企。

中国平安近两年还利用港、A、美多市场上市的优势,发行了低息/0息美元可转债。其低成本融资能力让平安股东们在集团加大医养投入的同时,仍能享受“有成长的分红”。现其他险企已有效仿平安者。中国平安低息融资也有助于稳固、提升ROE。

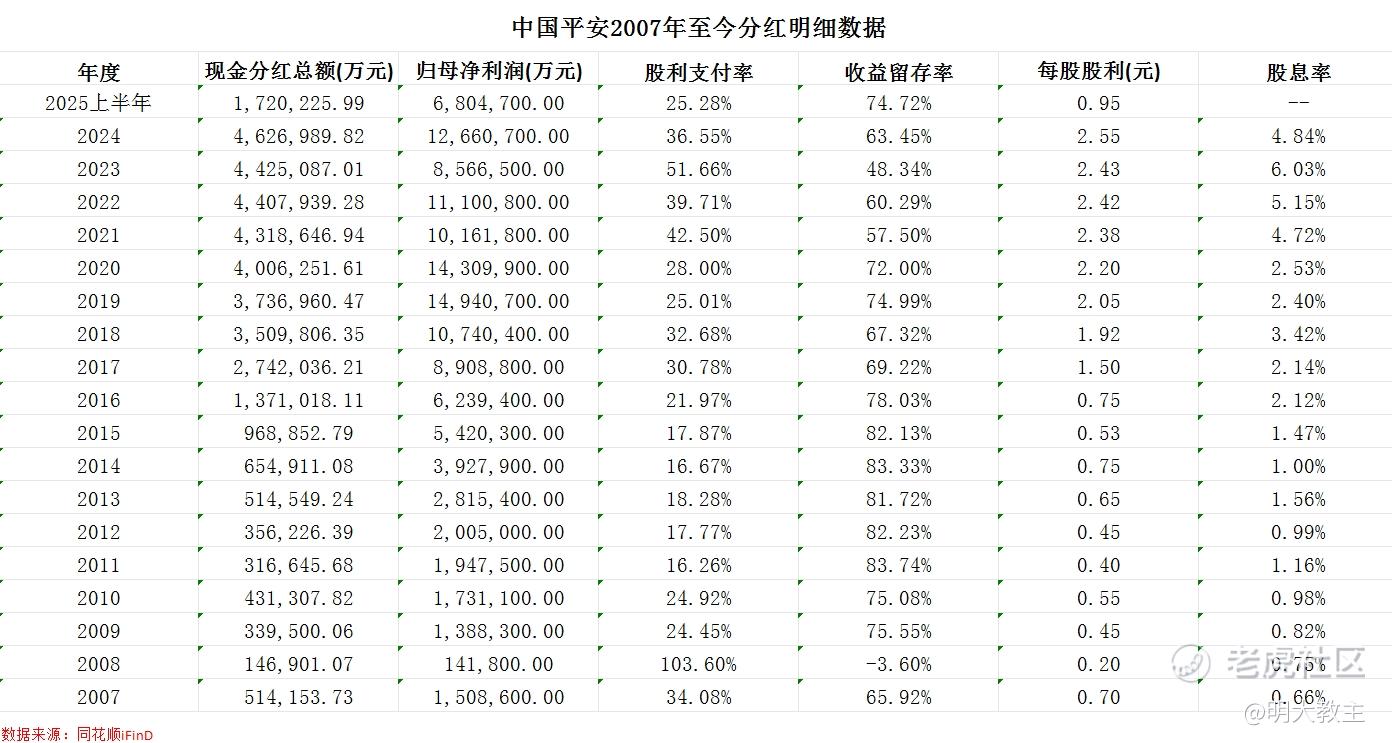

更重要的是,2011至2024年,中国平安分红金额由31.66亿元增至462.7亿,增长了13.6倍,年化复合增长率约22.9%。其分红金额连续增长时间难有出其右者!中国平安近3年股息率平均水准也超过了5%。

现在一些投资者觉得保险属“可选消费”,现如今宏观形势下大家更愿意削减可选消费,后续负债端可能会比较不利。其实现在众险企都已将主力产品切换到助力用户保值增值的分红险产品中来。去年备案的产品收益实现率都不错,看回报率还是比银行大多理财产品要强的,客户出于资产保值、增值需求还是会考虑入手分红险。另外就是各险企都在尝试的保险+医养转型,通过保险+附加稀缺医养服务的方式吸引中高净值客户,预计在人口老龄化加深,公立三甲稀缺医疗资源偏紧张的情况下,中高净值客户更多地会选择保险产品。

但投资者需要注意的是,2017至2020年以白酒、地产的传统行业最后的疯狂后,近几年传统行业几乎没有表现,领涨的是AI、创新药、机器人等新经济。传统行业受制于人口周期,科技代表的新经济则是结构性增量所在。保险是永续的传统行业之一,出于引入长期资金入市+支持医疗、养老等产业发展考量,中长期保险板块政策会是中性偏暖的。若是在较低估值区域买入并持有,成长+分红综合贡献年化10%+的收益问题不大,但相较于真成长,上述回报率或许不够看的。最最最关键的是,A股这边连续多年业绩能保证成长的“真成长”并不多,大多“成长公司”是建立在业绩前值较低的成长,投资者还需擦亮眼睛,寻找“做的比说的好”的市值管理强兵!

精彩评论