$天睿公司(TDC)$ 在 25Q3 财报与电话会议中同时交付了业绩超预期、现金流显著改善、以及针对“Agentic AI”提出的可货币化路线图——这些信号在短时间内把市场关注的风险点(营收下滑、云线性)转化为“执行恢复 + 长期增长故事”的组合性催化,从而触发股价快速上行。

本次暴涨是“业绩兑现(EPS/FCF beat)+ 指引上修 + AI 可货币化叙事 + 回购/执行连续性”四条主线共同作用的结果。市场在短期内把执行风险的降级与未来增长想象相结合,从而推动估值上升。

财报核心信息

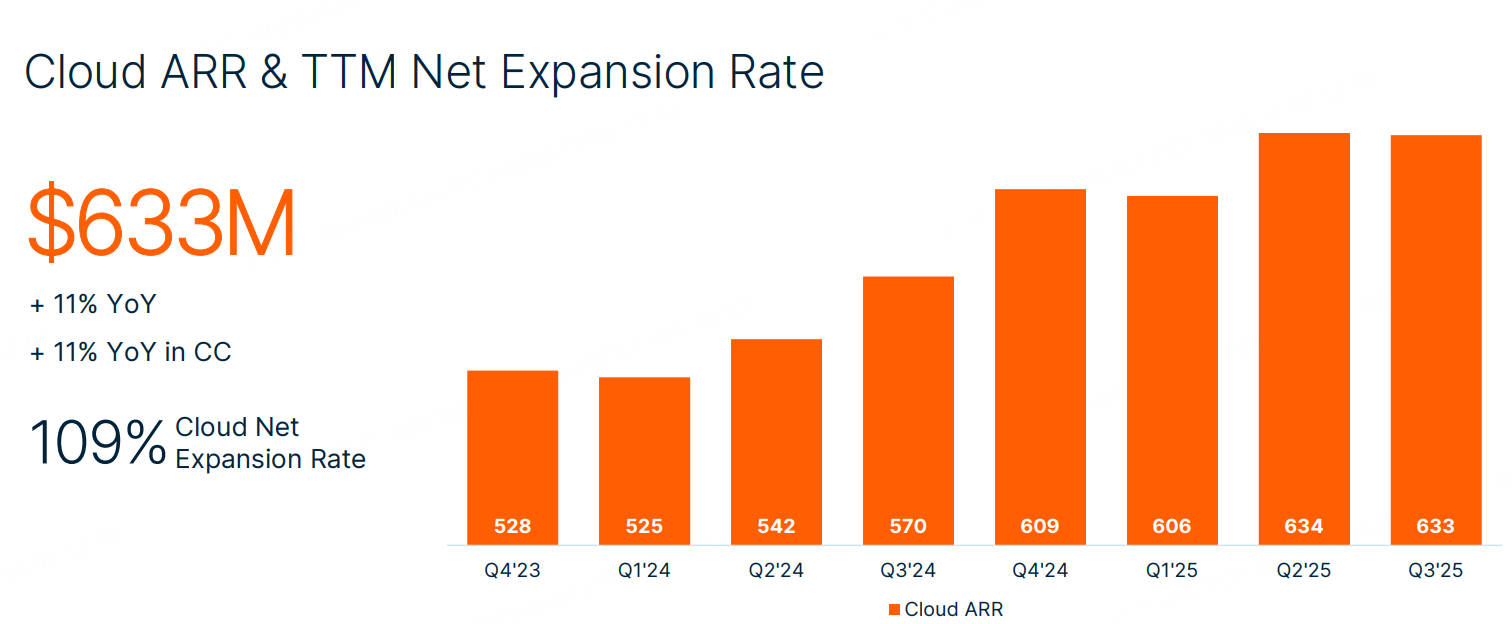

公共云ARR 6.33亿美元,同比+11%(恒定汇率下同),超市场共识(预期约+8-10%),环比+4%。增长主要源于企业对AI代理工作负载的需求激增,推动客户从传统数据仓库向云迁移。,凸显Teradata在混合云和AI知识平台领域的竞争力。整体ARR仅同比+1%(恒定汇率下持平),反映出非云业务的结构性疲软,显示转型尚未完全抵消本地业务的收缩

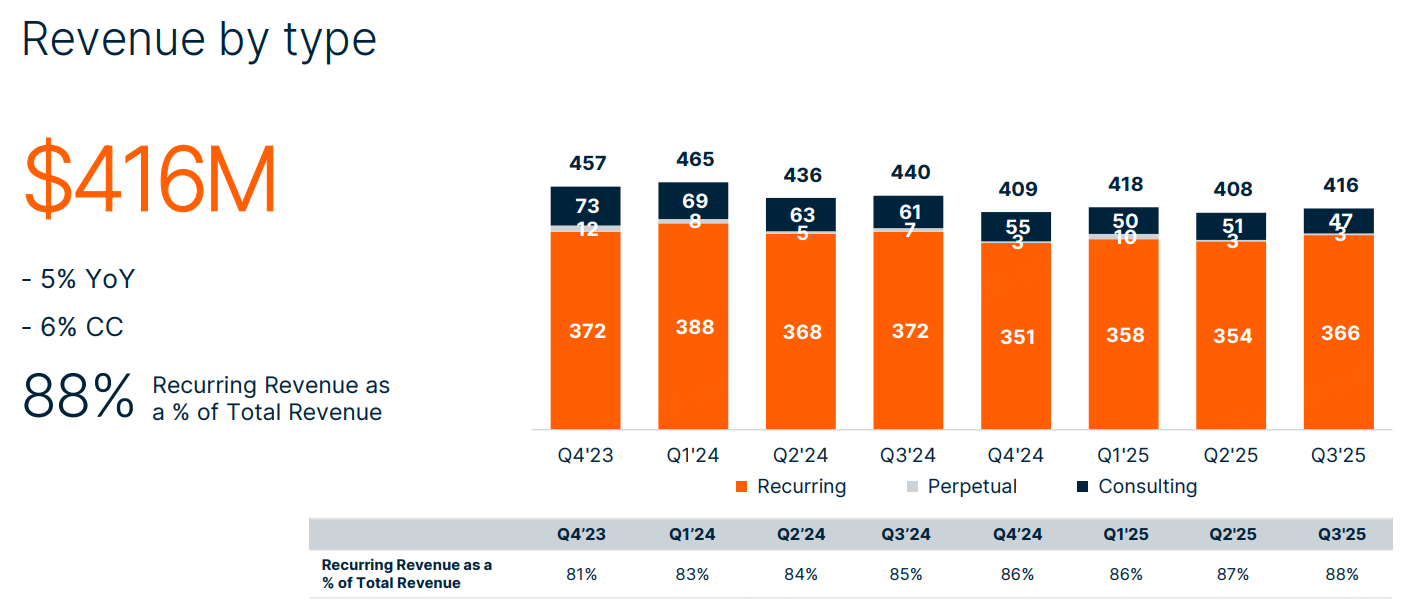

总营收4.16亿美元,同比-5%(恒定汇率下-6%),环比+2%。其中,经常性营收占比88%(3.66亿美元,同比-2%),永久许可和硬件营收微不足道(300万美元,同比-57%),咨询服务营收4700万美元(同比-23%)。营收略超分析师预期(4.11亿美元),但下降主要受宏观不确定性和客户支出谨慎影响,显示业务结构向订阅模式转型虽稳定,但尚未完全抵消传统营收萎缩。

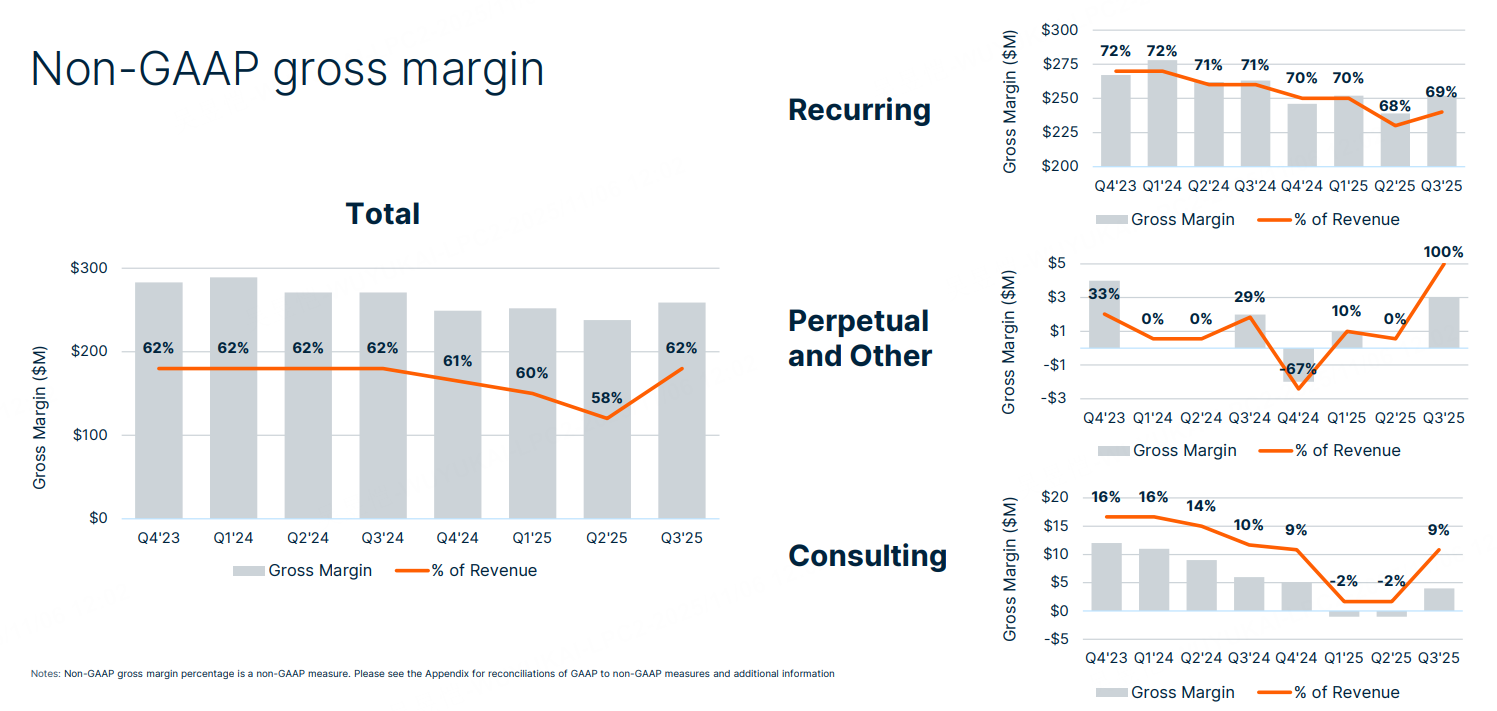

毛利率与服务端边际改善,利润杠杆开始显现。总毛利率 62.3%(YoY +70bp,QoQ +400bp),服务端与经常性毛利均见改善。在“增长慢但利润好”的背景下,公司能用较少增长换取更高现金流,这对估值转向“现金流折现”模型的投资者吸引力很高。

非GAAP摊薄每股收益:0.72美元,同比+4%,环比+53%。这一表现远超市场预期(0.58美元,打幅24%),得益于运营效率提升(如销售和研发费用控制)和重组举措,运营利润率升至23.6%(同比+110基点)。然而,GAAP每股收益0.42美元虽同比+27%,但税前利润率仅13%(同比持平),表明成本管理是盈利改善的核心驱动,而非营收扩张。

自由现金流8800万美元,同比+28%,环比+76%。现金流强劲源于运营现金流9400万美元的改善(同比+22%),以及库存和应收账款管理的优化。该指标超预期,强化了Teradata的财务韧性,但全年指引260-280百万美元暗示Q4需维持高效,否则可能面临季节性压力。

指引与管理层意见

Teradata对Q4 2025指引为经常性营收同比-1%至-3%(恒定汇率下),总营收-2%至-4%,非GAAP EPS 0.53-0.57美元;全年总ARR持平至+2%,云ARR+14-18%,非GAAP EPS上调至2.38-2.42美元,自由现金流260-280百万美元。我们判断这一指引偏保守,维持ARR框架未激进上修,以缓冲客户部署选项评估的变数,但EPS和现金流上调显示对执行力的信心。

Earnings Call中“谨慎但自信”的语气提升信赖度。分析师质疑云线性和AI持久性,但管理层交代了成本对齐、交易线性原因与重组效果,且重申全年指引。风险被明确但没有放大,管理层透明而不回避的沟通减少信息不对称——投资者把“已知的可管理风险”视为可定价风险,从而更愿意买入;相反,未知的执行风险会导致折价。

投资要点

结构性视角看,Teradata的云ARR和AI代理业务已成为可持续的长期赛道,受益于企业对混合AI知识平台的刚需,如QueryGrid的专利整合能力支撑监管行业的负载扩张,与过往EDW依赖不同,其25倍查询潜力的兑现或重塑收入天花板;反之,服务和永久许可营收更依赖宏观情绪和项目周期,Q3下滑迹象显示短期波动性强,类似于行业从硬件向订阅的阵痛期。

代理工作负载增长潜力可达25倍查询量、50-100倍计算资源消耗。机会源于企业对代理式AI的再评估,推动从生成式AI向自主决策代理的演变,Teradata的Vantage平台通过专利QueryGrid和大规模并行架构,提供毫秒级响应,支持跨云/本地环境的规模化运行,已在Q3客户案例中体现,如汽车制造商扩展AWS云平台用于AI/ML工作负载,但尚未全面量化市场共识,整体云ARR增长11%中,AI贡献占比预计在逐步上升。

新产品推出AgentBuilder和Autonomous Customer Intelligence。AgentBuilder作为开发套件,集成开源框架如Flowise和CrewAI,支持快速构建多代理工作流;Autonomous Customer Intelligence则嵌入客户体验旅程,利用四十年上下文知识,实现实时决策代理。该驱动因素在于解决AI试点失败率高(据估计超70%)的问题,通过治理和上下文框架加速从概念到生产,Q3财报显示AI项目管道转向显著,逾150个AI engagement计划,但弱于纯AI玩家如Snowflake的增速,反映Teradata在混合模式下的保守渗透。

服务扩展AI Services的sprint-based方法。新服务采用敏捷冲刺模式,结合嵌入式专家和知识平台,帮助企业扩展代理用例,如反洗钱、医疗图像处理和客户个性化。增长源于数据碎片化和不一致访问的痛点解决,Q3自由现金流强劲(8800万美元,同比+28%)部分归功于服务效率,但咨询营收下滑23%暗示短期依赖项目周期,超市场预期在于其与Vantage平台的捆绑,标志业务从硬件向AI服务转型的迹象。

生态合作方面,与ServiceNow等伙伴的整合。通过API和自动化工作流扩展代理功能,推动平台化,Q3案例包括Vodafone UK的欺诈检测和Sicredi的信用风险管理。该因素强化Teradata在监管行业的机会,如金融和医疗的确定性AI需求,但环比云净扩展率109%虽稳健,弱于共识或因宏观IT支出谨慎。

估值观点

短期(0–3 个):财报带来的“信任修复 + AI 故事”仍是主导,波动性高但方向偏上。

中期(3–12 个月):需观测 Cloud ARR 的持续性、AI 产品(AgentBuilder、Autonomous CX)的商业化收入兑现与大客户扩展;若增长能持续加速,估值会进一步重定基于成长预期;否则估值回归以现金流为主导的折现水平。

长期(≥12 个月):公司能否把 Agentic AI 带来的算力/数据使用放大效应转为长期高频订阅与高毛利服务,是决定是否能脱离“成长折价”的关键。

精彩评论