来源丨**大数据

招股书丨点击文末“阅读原文”

2025年10月31日,鼎泰药业首次向港交所递交招股书,拟在香港主板上市,联席保荐人为花旗、海通国际。公司2016年1月在新三板挂牌,代码835412,2021年3月摘牌,2023年3月初步计划A股上市但现已暂停。

公司是中国心血管代谢疾病非临床研究领域的第一大CRO公司,2024年收入7.13亿元,(生物资产公允价值调整后)净亏损2.52亿元;2025年上半年收入3.77亿元,净利润0.65亿元。

**获悉,江苏鼎泰药物研究(集团)股份有限公司TRIAPEX LABORATORIES CO., LTD.(简称“鼎泰药物”)于2025年10月31日在港交所递交上市申请,拟在香港主板上市。

公司是一家致力于为全球制药公司及科研机构提供以疾病生物学为基础的一体化解决方案的新型合同研究组织(「CRO」)公司。

公司提供全方位的非临床安全性、有效性以及药物代谢及药代动力学(DMPK)研究,以及涵盖从概念验证到关键试验的一体化临床试验服务,从而为客户提供全生命周期的研发支持。

根据弗若斯特沙利文的资料,按2024年相关收入计算,公司是中国心血管代谢疾病非临床研究领域的第一大CRO。公司已构建中国最全面的非人灵长类动物(NHP)疾病模型组合之一,支持各类疾病领域的关键非临床研究。

自成立起至最后实际可行日期,公司已为超过700名客户提供非临床服务,为超过130名客户提供临床服务,已帮助客户获得国家药品监督管理局(NMPA)超过200项批准以及海外监管机构超过40项批准。

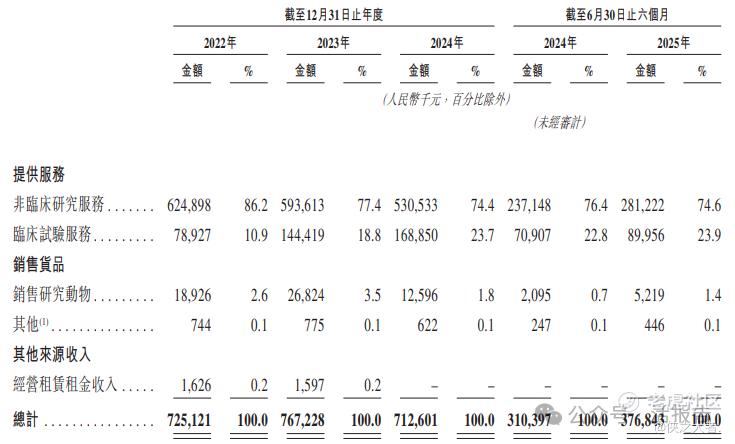

公司的收入来源主要包括(i)非临床研究服务、(ii)临床试验服务及(iii)销售研究动物,绝大部分收入来自提供非临床及临床服务。

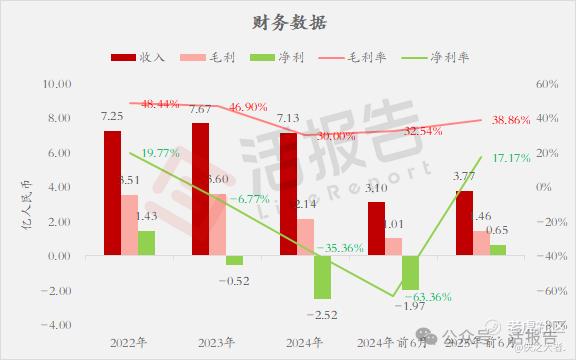

财务业绩

截至2024年12月31日止3个年度、2024年及2025年前6个月:

收入分别约为人民币7.25亿、7.67亿、7.13亿、3.10亿、3.77亿,2025年前6月同比+21.41%;

毛利分别约为人民币3.51亿、3.60亿、2.14亿、1.01亿、1.46亿,2025年前6月同比+44.97%;

生物资产公允价值调整后的净利分别约为人民币1.43亿、-0.52亿、-2.52亿、-1.97亿、0.65亿,2025年前6月同比-132.90%;

毛利率分别约为48.44%、46.90%、30.00%、32.54%、38.86%;

净利率分别约为19.77%、-6.77%、-35.36%、-63.36%、17.17%。

行业情况

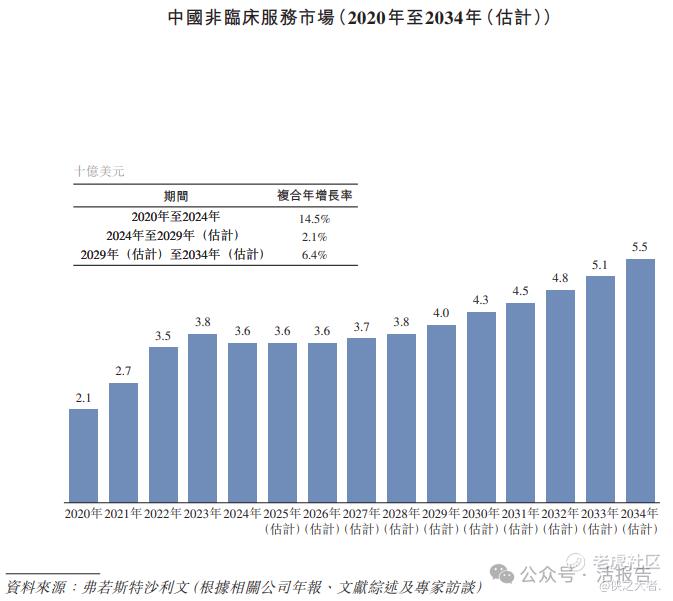

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国非临床CRO服务市场由2020年的21亿美元增长至2024年的36亿美元,复合年增长率为14.5%。预计到2029年将达到40亿美元,2024年至2029年的复合年增长率为2.1%。

在中国CRO行业,NHP资源竞争高度集中,少数公司主导市场。公司在按NHP种群计的中国CRO公司中排名第三。

可比公司

同行业IPO可比公司:药明康德、康龙化成、昭衍新药

董事高管

董事会将由九名董事组成,包括一名执行董事、五名非执行董事及三名独立非执行董事。

主要股东

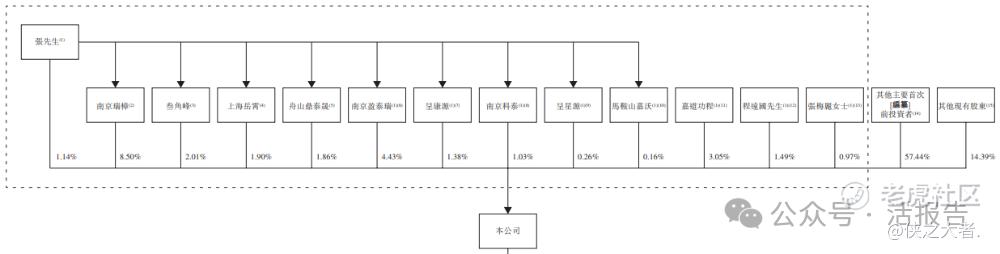

公司香港上市前的股东架构中:

一致行动人(张先生、南京盈泰瑞、南京科泰、呈康源、呈星源、程远国先生、马鞍山嘉沃及其他两名截至最后实际可行日期已不再为股东的当时股东)以及南京瑞樟、叁角峰、上海岳霄、舟山鼎泰晟等合计持股约28.17%;

其他上市前投资者合计持股57.44%,其中包括晨山投资、泰明投资、淄博乐鑫、君联资本、高瓴天成、泰格医药(3347.HK)、瑞华投资、雅亿创投、太保基金管理、合弘景晖等;

其他持股少于1%的现有股东合计持股14.39%。

公司上市前经历了多轮融资。在2023年4月的股份认购中,每股成本约为15.82元人民币,对应公司的投后估值约为70.26亿人民币。

中介团队

据**大数据统计,鼎泰药物科技中介团队共9家,其中保荐人2家,近10家保荐项目数据表现出色;公司律师共计2家,综合项目数据表现尚可接受。整体而言中介团队表现有一定优势。

(本文首发于活报告公众号,ID:**)

精彩评论