A+H的,二婚股最近行情不太好,中伟新材最高折价-37%,难道有肉?

老规矩,享受一下知识流入大脑的感觉:

一、公司情况

中伟新材做「正极活性材料前驱体」(pCAM)的,没关系,我知道你不懂....

pCAM是新能源电池(特别是三元锂电池)最核心、最贵材料的「半成品」,占了电池成本的大头。

-

市场规模:镍系pCAM出货量全球第一(市占率20.3%),钴系pCAM出货量全球第一(市占率28.0%),pCAM总销售额全球第一(市占率21.8%)

-

客户很牛: 宁德时代、特斯拉、比亚迪、LG化学、三星SDI... 基本全球的电池厂都在采购它。

虽然看起来经营不错,像是个龙头,但其实pCAM竞争很激烈,排名第2、3、4名的市占率也不低,19.7%、18.2%、11.1%,四强争霸,中伟领先的并不多。

另一方面,技术路线来看,中伟新材做的高镍三元(NCM811/NCA)是很好,但磷酸铁锂(LFP)起势很猛,现在特斯拉开始用LFP电池,以后高镍三元技术路线会不会慢慢被淘汰?

二、竞争壁垒

-

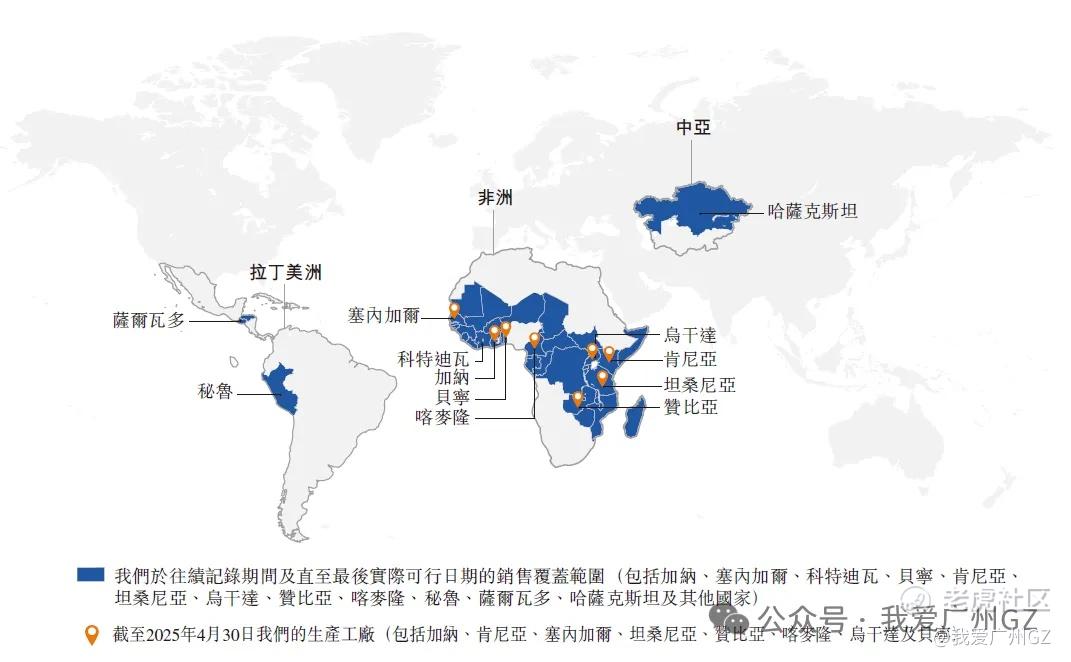

海外布局: 海外收入占50.6%,厂子已经建到中国、印尼、摩洛哥,还要去韩国(主要都是为了采矿,印尼有镍矿,摩洛哥有磷矿)

-

垂直整合:之前说过,中伟把上游挖矿、中游冶炼、下游回收(黑粉)全包,自己产镍,成本控制力强。

中伟用垂直一体化(自己有矿)来对抗行业周期,这是一条又苦又累、极度烧钱的路,搞得好,护城河深不见底,搞不好,公司万劫不复。

所以它要上港股募资,融钱去完成自己的大版图。

三、财务状况

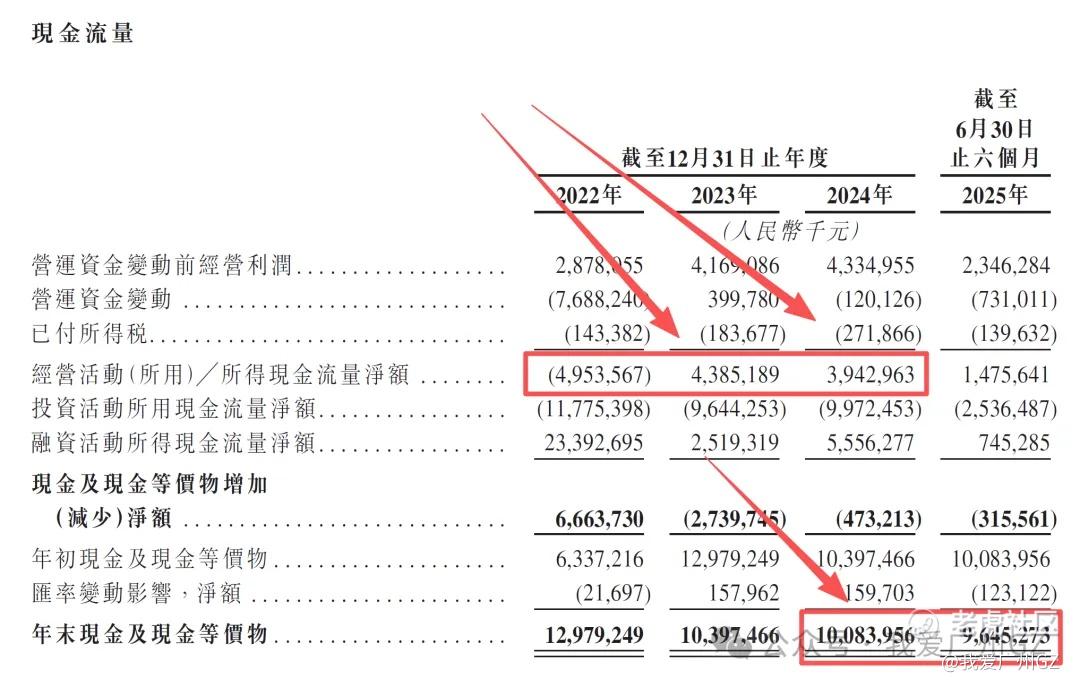

营收规模:规模非常高,22年303亿、23年343亿、24年402亿

毛利很低:竞争激烈,导致毛利地,在11%-13%之间波动,而且我发现,中伟高利润的pCAM有卖不动的趋势,开始卖纯镍了,纯镍毛利就更低了。

利润:不太好,23年净利21.0亿、24年净利润17.9亿、25年上半年净利7亿,暴跌了38%。

现金流:还可以,赚的少花的多,一攒了点钱,就不断在收购、投资,花钱很猛,超级重资产的行业。

整体的商业模式不太性感,过于重资产,大象转身难,中伟疯狂扩张、搞全球化、砸研发。

四、发行结构

1、保荐人:摩根斯坦利(大摩)、华泰(一生之敌)

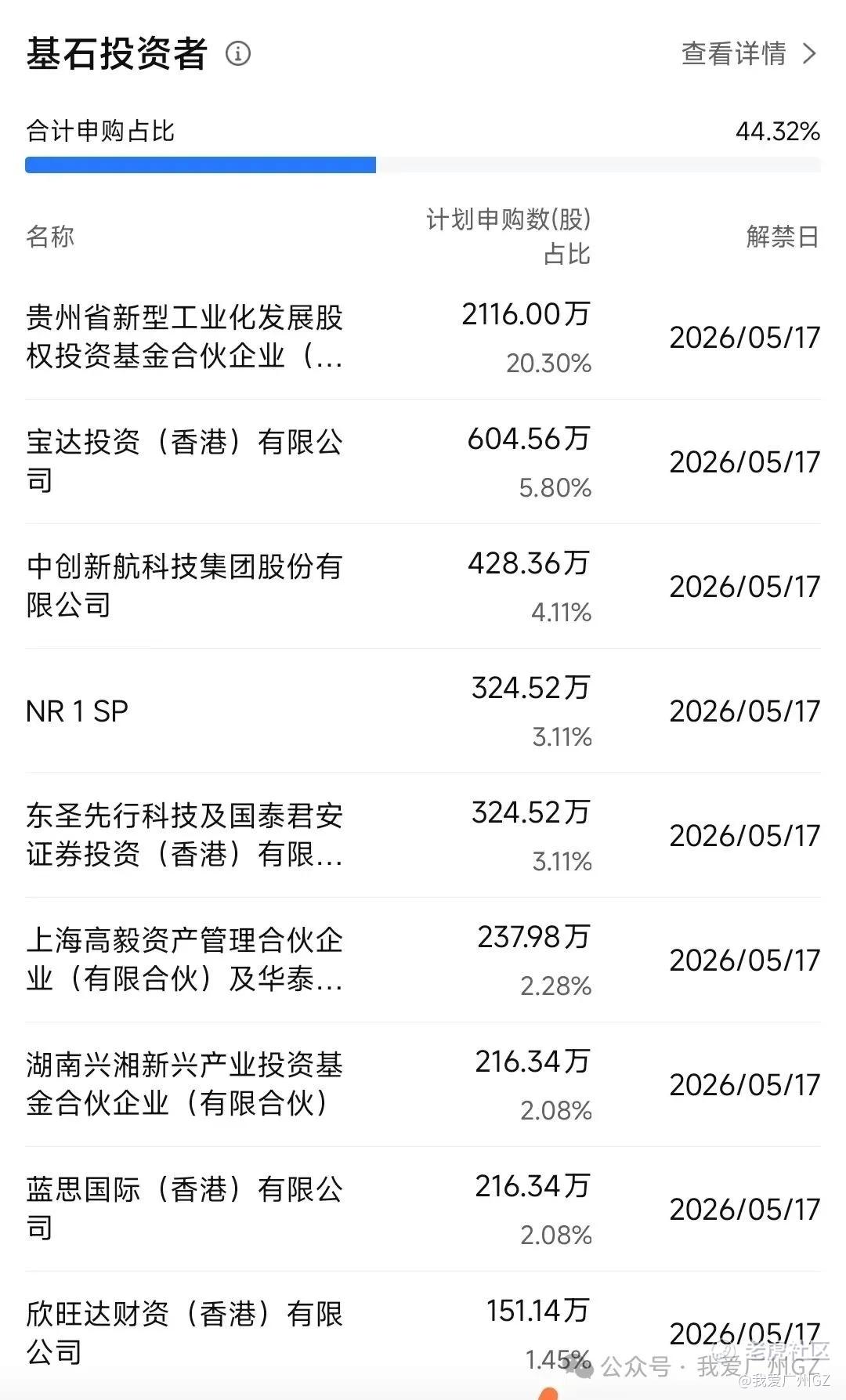

2、基石:

凑数基石居多....排名第一的是地方国资,然后欣旺达、中创新航是中伟的客户。没有国际大牌基石,毫无亮点。

3、公开发售机制:B,10%无回拨

散户一共10,422,600股,每手200股,一共52,113手,属于跟乐舒适一样,中等的手数,这个盘子护起来也费劲。

横向对比下近期的几个票,手数:

-

乐舒适:4.5万手

-

赛力斯:10万手

-

旺山旺水:0.8万手

-

均胜电子:3.1万手

-

紫金黄金:34.9万手

五、估值分析

AH比价:

H股的发行价定在34-37.8港元,相当于人民币31.04-34.51人民币

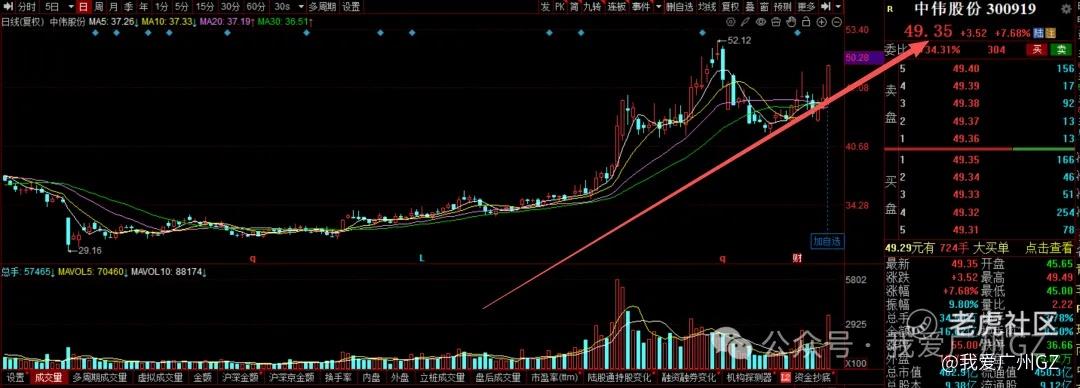

A股在周五拉了一根超级大阳线,目前49.35人民币

即折价-37%到-30%,我之前说过,如果折价再-35%以上,对打新来说才有肉。

现在这个票需要满足以下2个条件:

1、暗盘上市时,A股维持在49.35人民币以上

2、保荐人良心发现,下限定价到34港币。

满足以上2个条件的情况下,-37%的折价对我们来说,才有2%的吃肉空间。

2%里面还要分1%做中签费,我辛辛苦苦图个啥?

本轮打新总结:

1、先把百利天恒推沟里。

2、再把中伟新材推沟里(基本面一般,赚钱波动大,基石差,定价高,还有一生之敌加持)

3、最后把钱包捂好。

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

都看到这里了,点个关注吧,以免错过下个打新深度分析

精彩评论