$百利天恒(02615)$ $中伟新材(02579)$ $百济神州(06160)$ $赣锋锂业(01772)$

一、破发潮下的 A+H 新股市场:谨慎情绪主导全局

2025 年四季度的港股打新市场正被破发阴影笼罩,A+H 双重上市标的尤甚。

上市数量方面,截至 11月 10 日已有 13家 A 股公司完成 H 股上市,是 2024 年全年的近 4 倍,有望突破 2015 年 14 家的历史峰值。融资规模上,前 10个月 A+H 企业港股募资总额达 1126.62 亿港元,创历史新高,占同期港股 IPO 总募资额(2164.74 亿港元)的五成以上,后面还有 74 家A+H 赴港上市排队进程中。

在此背景下,11 月 17 日即将同步上市的百利天恒(02615.HK)与中伟新材(02579.HK)也是A+H,虽分属生物医药与新能源两大热门赛道,却均暴露多重风险隐患。从打新核心逻辑来看,二者既缺乏足够的安全垫支撑,又面临行业周期或自身基本面的双重压制,香港新股市场资金抽水效应显著,全年超千亿港元的 A+H 融资规模,叠加后续排队企业的潜在募资需求,直接分流了港股打新市场的存量资金,导致新股定价支撑不足。

估值与情绪错位加剧套利空间压缩,A 股与港股估值体系差异持续扩大,叠加两地市场情绪不同步,使得 A+H 双重上市的 “二婚股” 难以形成稳定套利预期,进一步放大了破发风险。当前市场环境下不宜参与。

二、百利天恒:高估值与营收滑坡的双重陷阱

作为兼具化药与创新生物药业务的 "A+H" 标的,百利天恒以 347.5-389 港元的发行价区间、每手100股入场费约39,292.31港元、计划发行863.43万股H股,预计11月14日定价,与A股价格基本一致,11月17日挂牌交易,该公司敢如此定价的主要原因是其上市即进港股通。

(一)营收巨幅波动,盈利真实性存疑

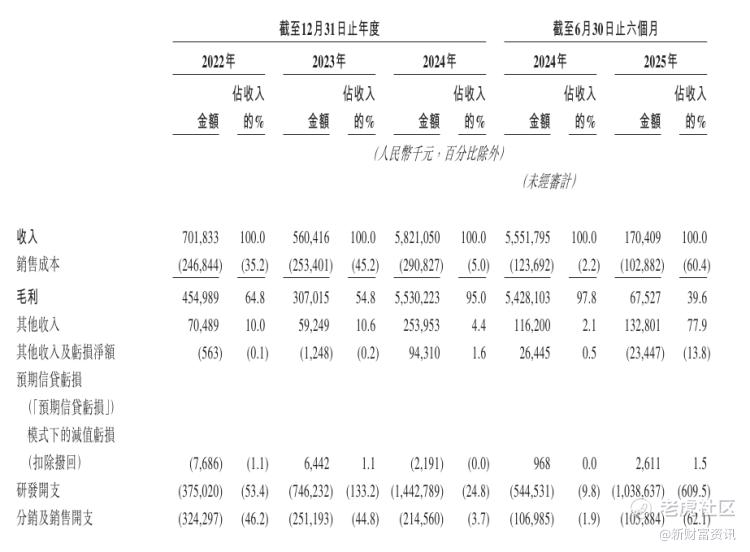

招股书数据显示,公司业绩呈现极端不稳定态势:2024 年因向 BMS 授权 ADC 药物 BL-B01D1 确认 53.32 亿元收入,净利润飙升至 37 亿元;但 2025 年上半年营收骤降至 1.7 亿元,同比暴跌 96.9%,净亏损扩大至 11.18 亿元。即便前三季度营收回升至 20.66 亿元,仍较去年同期下滑 64%,扣非后净亏损达 5.75 亿元。这种依赖单次授权收入的业绩模式缺乏持续性,且第三季度突然盈利 6.23 亿元的异常波动,进一步引发市场对其盈利质量的质疑。

(二)估值泡沫严重,安全垫近乎缺失

按发行价上限计算,百利天恒总市值高达 1640 亿港元,对应 2024 年净利润的市盈率约 44 倍。但需注意,其 2024 年盈利主要来自非经常性授权收入,若剔除该部分影响,核心业务仍处于持续亏损状态。对比港股同行业创新药企,百济神州(06160.HK)当前市盈率仅 32 倍,且已有多款商业化产品落地,百利天恒的估值溢价显然脱离基本面支撑。

更关键的是,其港股定价几乎没有提供安全缓冲。叠加本次发行未设置绿鞋机制,意味着上市后缺乏承销商护盘,一旦市场情绪低迷,破发风险将直接暴露。

(三)短期融资频繁,股权稀释压力显现

值得警惕的是,百利天恒在港股 IPO 前三个月刚完成 37.31 亿元的 A 股配售募资,如今再启港股融资,短短半年内累计募资超 70 亿元。从股权结构看,IPO 后 H 股股东仅持股 2.05%,流通盘极小,易受短期资金炒作,但长期来看,密集融资带来的股权稀释效应,将持续摊薄现有股东收益。

三、中伟新材:行业寒冬中的折价幻象

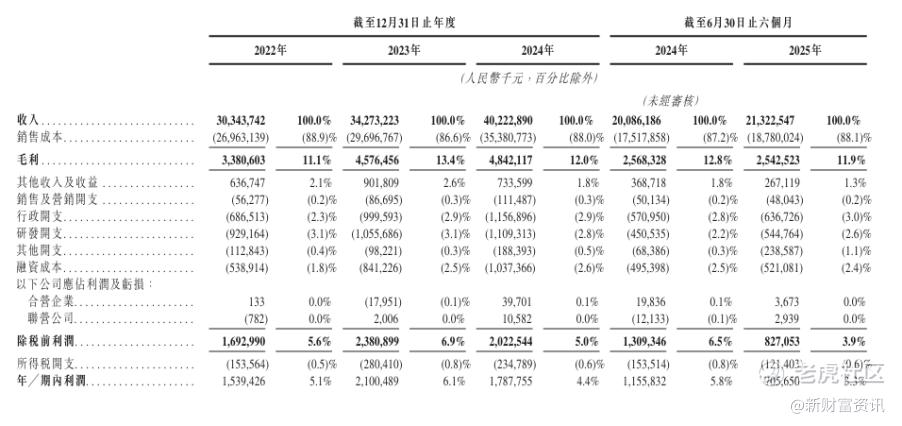

作为全球动力电池前驱体龙头,中伟新材以 34-37.8 港元发行1.04亿股、入场费7636.24港元/手(200股)、35.44-39.40 亿港元募资额招股,虽看似具备 30% 左右的 A 股折价优势,却难抵新能源行业的周期性下行压力。

(一)行业景气度下滑,盈利持续承压

公司核心产品镍系、钴系 pCAM 高度依赖新能源汽车市场,而 2025 年以来全球动力电池需求增速放缓至 18%,较去年 35% 的增速大幅回落。反映在财务数据上,2024 年净利润同比下滑 14.89%,2025 年上半年净利润进一步降至 7.06 亿元,净利率从去年同期的 5.75% 跌至 3.31%。行业数据显示,正极材料前驱体价格年内已下跌 22%,且产能过剩问题加剧,未来盈利仍有进一步下修风险。

(二)高折价背后的估值陷阱

尽管 30% 的 A 股折价率看似诱人,但需结合行业估值水平综合判断。当前港股新能源材料公司平均市盈率约 18 倍,而中伟新材发行市盈率达 23.91 倍,即便考虑龙头溢价,估值仍显偏高。更值得注意的是,同类公司赣锋锂业(01772.HK)的 A+H 折价率长期稳定在 25% 左右,中伟新材的高折价更可能是市场对其行业前景的谨慎定价,而非套利机会。

(三)机制与情绪的双重制约

本次发行采用机制 B 分配方案,公开发售仅占 10%。虽有 44% 的基石认购比例和绿鞋机制护航,但基石投资者中包含多家上下游企业,其认购更多出于战略协同考量,而非纯粹的市场化估值认可。在新能源板块年内累计下跌 27% 的情绪压制下,即便有护盘机制,也难以扭转板块整体性的抛售压力。

四、结论:双标均不参与,规避破发风险

综合来看,百利天恒与中伟新材虽分属不同赛道,但均不符合当前市场环境下的打新标准:

对于百利天恒,营收波动过大、估值泡沫严重、安全垫缺失三大问题构成致命风险,无绿鞋机制的设置更放大了破发概率;对于中伟新材,行业周期下行、盈利持续下滑、估值偏高的现实,使得高折价沦为 "陷阱",板块情绪低迷进一步削弱其上市后的上涨动能。

在 A+H 新股破发率居高不下的当下,打新策略应回归 "确定性优先"。对于缺乏基本面支撑、安全垫不足、行业承压的标的,最佳选择仍是 "观望"。投资者需警惕 "赛道光环" 与 "折价诱惑",待市场情绪回暖、个股盈利企稳后再择机参与,方能规避当前市场的系统性风险。

精彩评论