最近这只股比标普跑输,主要是因为财报后被抛售——大家担心公司为了做人工智能(AI)大举加码资本支出,会压缩近期利润,于是股价从高点下跌了大约 17%。

抛售到底为啥发生?

财报里管理层要大量花钱建 AI 基础设施,投资规模和速度让投资者紧张。

分析师总体语气还算正面,但具体问了很多尖锐问题:这些钱能不能赚回来?费用会不会太快增长?新 AI 产品能不能变现?

这场景让人想起 Meta 的“元宇宙”那次大投入——当年扎克一开始猛投 Reality Labs,结果一度把股价打到很低(改名后几个月跌了约 65%)。但两者有一点很重要的不同。

为什么这次可能没那么糟?和元宇宙比一比

元宇宙当初钱投进去,但短期看不出能赚多少,几乎没有明确的变现路径;所以市场很恐慌。

这次公司的 AI 投资是基础设施类的,理论上会直接提升核心广告业务的效果:更精准的定向、更高的点击率、广告投放回报率上来,广告主有更强的愿意投钱。

换句话说,AI 的好处更可能“回到当下”的营收和利润,而不是像元宇宙那样长期赌未来。

对估值的影响

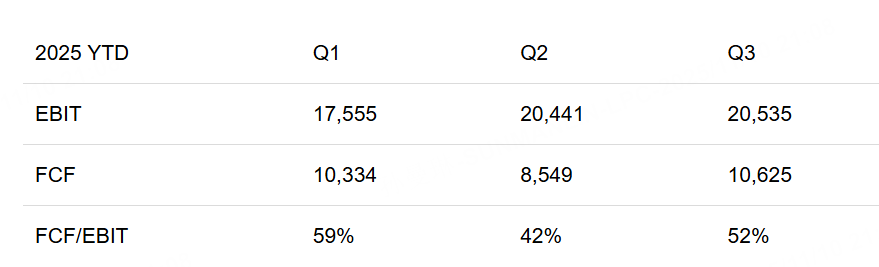

几个重要前提:未来几年息税前利润率维持在 ~41%,自由现金流相对于息税前利润的转化率会从今年压缩到 ~51%,随后逐步恢复到历史 ~80%。

WACC(折现率)假设 9%,终值增长率 3.5%。

在这些假设下,公司需要 每年约 10% 的增长,才能支撑目前的市值。

市场专家预计全球数字广告到 2033 年年均增速 ~16.5%,我按保守一点的 15% 来算,得出的公平市值大约 2 万亿美元,比现在还高约 33% 的上行空间。

小结

这次下跌更多是对短期现金流被压缩的担忧,而不是对公司长期商业模式的否定。

跟当年 Meta 投元宇宙比,这次的 AI 投资更可能立刻反哺广告业务,所以风险–收益看起来更合理。

按上述保守假设算,公司目前可能被低估

精彩评论