$黑芝麻智能(02533)$ $英伟达(NVDA)$ $小鹏汽车-W(09868)$ $蔚来-SW(09866)$ $高通(QCOM)$

一、港股震荡筑底,科技赛道迎来配置窗口

2025 年四季度的港股市场呈现典型的震荡整固特征,前半段受十五五规划建议稿、金融街论坛年会等利好因素提振,后半周则因美联储降息预期变化、国内 PMI 数据不及预期出现回调。但从估值维度看,市场已具备显著安全边际:截至 10 月 31 日,恒生指数市盈率仅 11.66 倍,恒生科技指数市盈率 22.85 倍,不仅处于历史低位,更显著低于纳斯达克指数 42.30 倍的估值水平。

这种估值优势在科技赛道尤为突出。十五五规划明确提出全面实施“人工智能 + ”行动,将 AI 赋能千行百业列为核心目标,而香港特区政府打造数字资产全球创新中心的举措,进一步强化了港股科技板块的政策支撑。在此背景下,聚焦 AI 算力基础设施的企业正迎来双重利好:既受益于全球 AI 产业周期的加速演进,又能享受港股估值修复带来的弹性空间。汽车半导体作为 AI 落地的核心场景,近期已显现企稳回升迹象,11 月 6 日汽车半导体指数单日涨幅达 2.26%,资金关注度显著提升。

二、智驾芯片:国产替代的千亿级战场

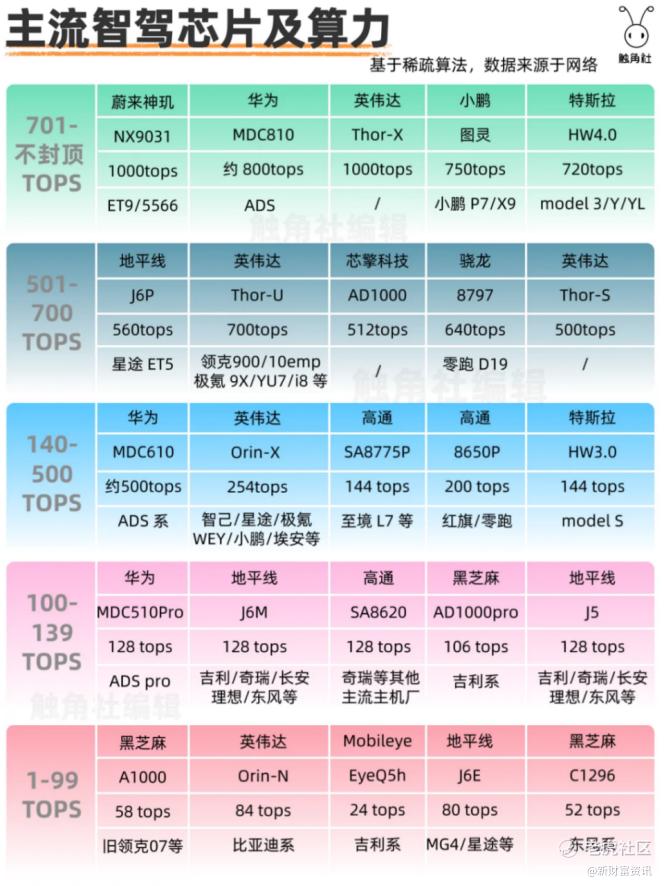

智能驾驶芯片作为自动驾驶的 "中枢大脑",正处于技术迭代与格局重构的关键期。随着自动驾驶级别从 L2 向 L3/L4 进阶,算力需求呈指数级增长 ——L4 级自动驾驶需 200TOPS 以上算力,较 L2 级提升近百倍,这推动行业向高算力 SoC 芯片方向加速升级。当前全球市场虽由英伟达等国际巨头主导,但国产替代浪潮已悄然兴起,政策端 "科技自立自强" 的战略导向与产业端电动化转型的需求形成共振,为本土企业创造了突围机遇。

行业壁垒的高筑更凸显头部企业的价值。智驾芯片需集成 CPU、GPU、NPU 等多类异构计算单元,兼顾 7nm 先进制程与 28nm 成熟制程的兼容设计,单颗芯片流片成本高达数亿美元,且从研发到量产的验证周期长达 2-3 年。这种 "高投入、长周期" 的特性,使得具备技术积累与量产能力的企业能够构建深厚护城河。2025 年作为单芯舱驾一体落地元年,高通等企业已推出量产方案,而国产芯片企业的技术突破将直接决定国产替代的进程与速度。

三、黑芝麻智能:三线布局的技术突围者

(一)财务与业务:逆势增长的双重突破

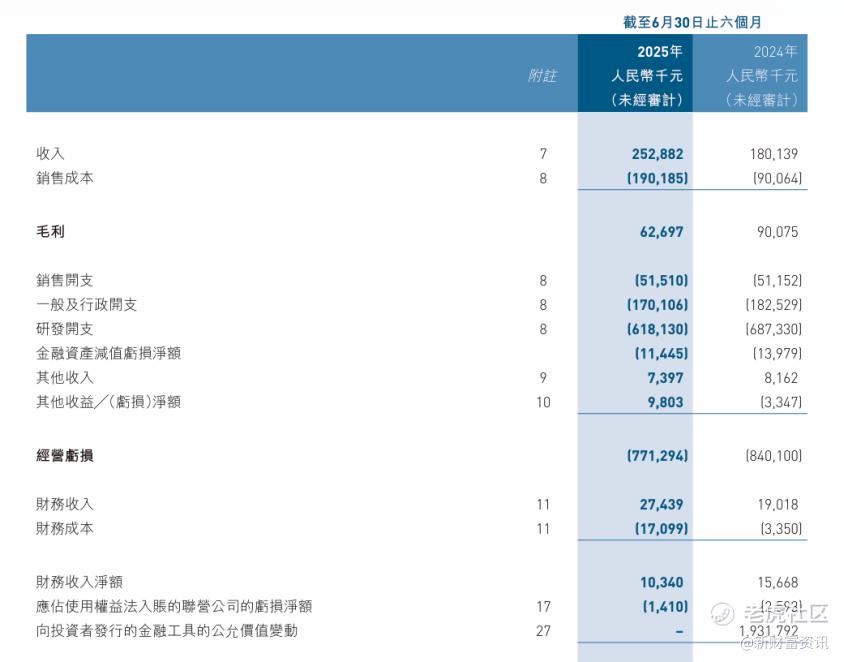

2025 年上半年,黑芝麻智能交出了一份逆势增长的成绩单:营收 2.53 亿元,同比增幅 40.4%,其中辅助驾驶产品收入占比达 93.7%,同比增长 41.6%。尽管受金融工具公允价值变动影响出现账面亏损,但剔除非经常性损益后,经调整亏损净额同比收窄 8.9%,显示主营业务已进入改善通道。财务结构的优化更为后续发展奠定基础:截至 6 月末,公司现金及现金等价物达 19.66 亿元,较年初增加 5.2 亿元,资产负债率降至 37.5%,速动比率维持在 2.4 的健康水平。

业务端实现 "车端深化 + 海外突破" 的双线进展。在国内市场,A1000 系列芯片已在吉利银河 E8、东风奕派 007 等多款车型量产出货,新一代 C1200 系列芯片完成城市 NOA 全场景测试,即将进入量产部署阶段;海外市场新增定点数量创历史新高,覆盖欧洲、东南亚等关键区域,为下半年规模化交付奠定基础。更值得关注的是,公司以芯片技术为核心,成功开辟机器人第二增长曲线,基于 C1200 芯片开发的 "小脑" 运动控制方案与 A2000 芯片的 "大脑" 感知方案,已与云深处科技等头部企业达成战略合作,切入人形机器人等高景气赛道。

(二)技术壁垒:算法与架构的双重领先

技术研发是黑芝麻智能的核心竞争力。在算法层面,公司持续优化 BEV(鸟瞰图)与 E2E(端到端)算法,显著提升感知精度与环境适应性,降低对高精地图的依赖,这一优势使其方案在复杂路况下的可靠性领先行业。在硬件架构方面,自研 "九韶"NPU 架构支持混合精度训练,兼容 INT8/FP8/FP16 等多种格式,AI 计算效率与模型兼容性达到国际先进水平。这种 "算法 + 架构" 的协同优势,使得其 C1200 芯片实现车位到车位的全场景导航,A2000 芯片更可支撑 L3/L4 级自动驾驶与端到端大模型落地,技术路线与行业发展方向高度契合。

开放的商业模式进一步放大技术价值。公司采用 "全栈方案 + 开放生态" 的双重策略,既为客户提供软硬一体的打包解决方案,又支持算法与硬件的解耦配置,满足不同车企的个性化需求。这种灵活模式使其成功切入比亚迪、一汽等头部供应链,并为海外市场拓展降低了适配门槛。

四、风险与估值:机遇背后的三重考验

尽管发展前景广阔,黑芝麻智能仍面临多重挑战。行业竞争层面,英伟达 Atlan 芯片算力已达 1000TOPS,较前代提升 4 倍,国内地平线等企业也在加速迭代产品,技术迭代压力持续存在。盈利层面,公司毛利率从去年同期的 50% 降至 24.8%,主要因拓展应用场景增加了硬件与人力投入,如何在规模化中重建盈利模型仍需观察。市场环境层面,港股受美联储政策、中美贸易关系等外部因素影响较大,若资金面改善不及预期,可能延缓估值修复进程。

从估值视角看,公司的核心价值在于技术稀缺性与增长确定性的平衡。当前恒生科技板块估值修复趋势明确,而黑芝麻智能作为 AI 算力 + 汽车半导体的双重题材标的,既受益于 "人工智能 +" 政策红利,又契合汽车半导体国产化浪潮。其 19.66 亿元的现金储备不仅能支撑研发投入,更可为战略收购提供资金保障 —— 公司计划收购低功耗 AI 芯片企业,完善端侧 AI 布局,若能成功落地将进一步打开成长空间。

五、结论:在震荡中把握成长主线

港股市场的估值洼地与智驾芯片的国产替代浪潮,为黑芝麻智能构建了难得的发展窗口。公司通过 "车端量产 + 海外突破 + 机器人布局" 的三线策略,已在技术、客户与场景端建立竞争优势,19.66 亿元现金储备更提供了充足的安全垫。尽管面临毛利率承压、行业竞争加剧等短期挑战,但其技术路线与行业趋势的高度契合,以及第二增长曲线的逐步成型,仍使其具备长期成长潜力。

对于投资者而言,可重点关注三大信号:C1200 芯片的量产交付进度、A2000 芯片的客户定点情况、机器人业务的商业化落地速度。在港股科技板块估值修复的大背景下,这些指标的持续改善有望推动公司估值从 "技术兑现" 向 "业绩兑现" 阶段跨越,成为震荡市中的稀缺成长标的。

精彩评论