网络基础设备龙头 $思科(CSCO)$ ,于12日盘后发布了截至2025年10月25日的2026财年第一季度财报。

整体来看,这份财报超出了市场预期。在AI基础设施需求的强劲推动下,公司实现了创纪录的Q1收入和盈利,并给出了乐观的全年指引,推动股价在盘后上涨。然而,表面的强劲增长之下,也隐藏着传统业务的疲软和经营现金流的意外下滑。

具体来看

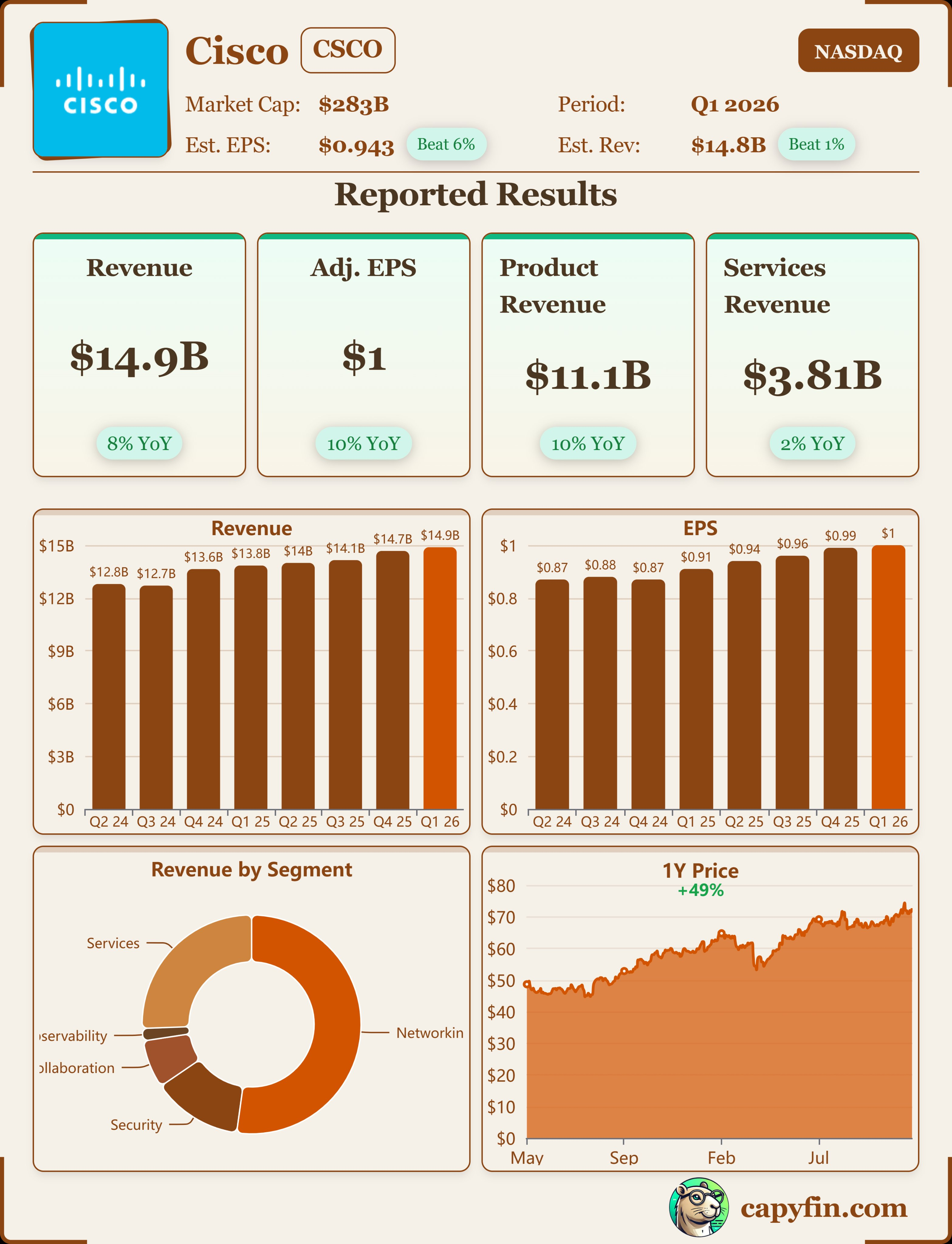

总收入超预期,AI驱动的“网络”业务成绝对主力

本季度总收入达到149亿美元,同比增长8%,超出了市场预期的147.7亿美元。Non-GAAP每股收益(EPS)为1.00美元,同比增长10%,同样高于0.98美元的共识预期。

从结构上看,增长动能出现了明显分化:

产品(Product)收入同比增长10%,是拉动增长的核心。

服务(Services)收入仅同比增长2%,增长乏力。

在产品内部,Networking(网络)业务表现最为亮眼,同比猛增15%。管理层在电话会中强调,这主要得益于来自超大规模客户(Hyperscalers)的AI基础设施订单。本季度,思科获得了13亿美元的AI订单,显示其在AI网络硬件领域的强劲势头。

其他板块表现不佳。Security(安全)业务同比下降2%,Collaboration(协作)业务同比下降3%。这表明,尽管思科全力转向AI叙事,其传统软件和服务业务仍面临挑战。

利润率表现强劲,但经营现金流意外“亮红灯”

受益于良好的成本控制和高利润率产品的销售,公司的盈利能力超出了指引。

本季度,Non-GAAP毛利率为68.1%,Non-GAAP运营利润率为34.4%,均高于公司此前的指引上限。这体现了公司在供应链优化和定价策略上的成效。

但一个值得警惕的信号是,本季度经营现金流(Cash Flow from Operating Activities)仅为32亿美元,与去年同期的37亿美元相比,大幅下降了12%。在净利润同比增长9%的情况下,经营现金流的下滑显得尤为突兀,这可能暗示着营运资本方面存在一定压力,其健康度并非十分理想。

未来订单(RPO)保持稳健,ARR增速平稳

作为未来收入的先导指标,剩余履约义务(RPO)和年度经常性收入(ARR)的表现中规中矩。

总RPO达到429亿美元,同比增长7%。其中,产品RPO增长10%,服务RPO增长4%,未来1-2年的收入能见度依然较高,尤其是硬件积压订单。

总ARR(年度经常性收入)达到314亿美元,同比增长5%。其中产品ARR增长7%。5%的ARR增速并不算快,表明公司的软件和服务转型仍处于平稳过渡期。

业绩指引与管理层表达

思科管理层对未来给出了强劲的指引,显示出对AI业务的极大信心:

Q2 FY26 展望: 预计收入在150亿至152亿美元之间;Non-GAAP EPS在1.01至1.03美元之间。

FY2026 全年展望: 预计收入在602亿至610亿美元之间;Non-GAAP EPS在4.08至4.14美元之间。

该指引的中位数均高于市场预期,是推动股价上涨的关键因素。业绩电话会上,董事长兼CEO Chuck Robbins将焦点完全集中在AI上。我们认为,管理层正试图用AI基础设施(特别是来自Hyperscaler的订单)的强劲增长故事,来覆盖安全与协作等传统业务的疲软。这种话术逻辑是清晰的:将思科从一个成熟的、周期性的网络硬件公司,重塑为一个AI时代的核心受益者。

投资亮点

总体来看,这是一份强劲的“Beat-and-Raise”的财报,AI叙事正在兑现为实实在在的订单和收入。

增长结构喜忧参半。喜的是AI相关的高性能网络硬件需求(如Cisco Silicon One)被验证是真实的增长引擎,公司通过Silicon One芯片和光学产品占据关键位置,预计将受益于AI工作负载从训练向推理的转移。忧的是公司寄予厚望的安全和协作(软件)业务反而出现下滑,安全和协作业务的下滑更多依赖短期转型情绪,如Splunk云订阅的计时影响,而非结构性衰退,一旦完成迁移,这些业务可能重回中双位数增长轨道。

利润率的优秀表现是加分项。但最大的风险点在于经营现金流的恶化。投资者需要密切关注这一下滑是短期波动(如库存或应收账款变化)还是趋势性走弱,以及未来可能产生的发债。

以财报发布前一日(11月11日)约71.71美元的收盘价计算,对应公司FY26全年EPS指引中位数(4.11美元),思科的远期市盈率(Forward P/E)约为17.5倍。

考虑到公司8%的收入增长和10%的EPS增长,以及强劲的AI叙事,这个估值水平并不算贵。在财报后股价上涨(盘后约+7%至77美元)后,其远期P/E将接近18.7倍,仍处于合理区间。

思科正在成功抓住AI带来的网络升级周期,但其股价的持续性,不仅取决于AI订单的增量,更取决于它能否稳住传统业务的基本盘,并尽快改善其经营现金流状况。

精彩评论