刚刚,中芯国际公布了三季报,营收和毛利率悉数超预期。

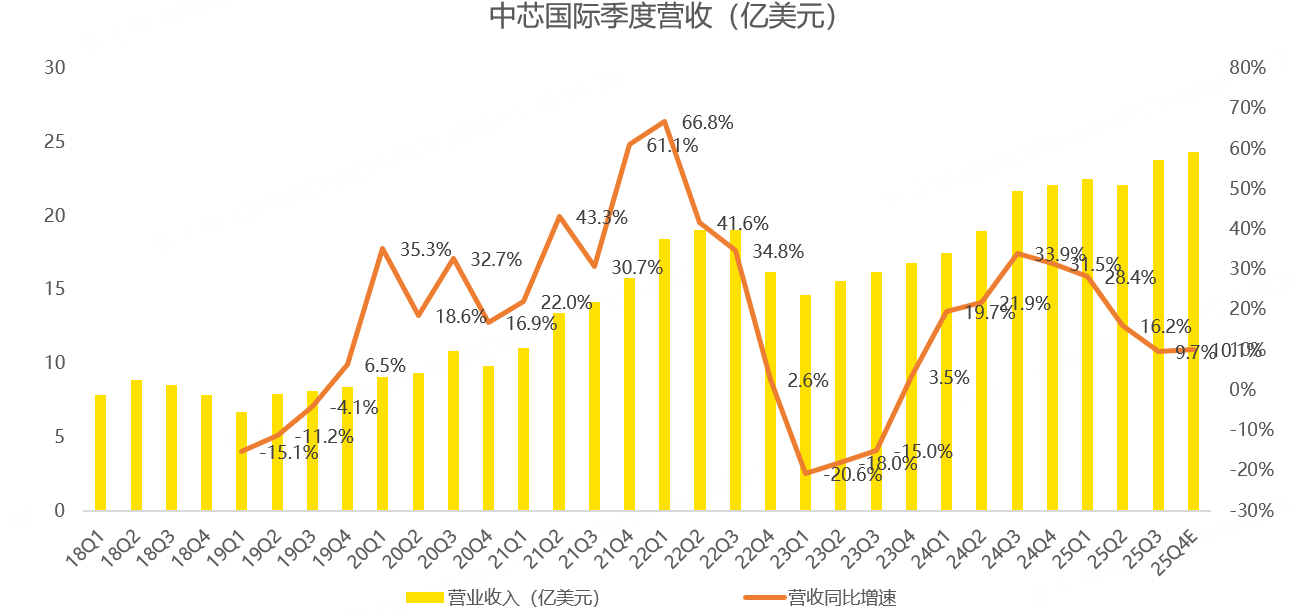

具体来看,中芯国际三季度营收23.8亿美元,同比增长9.7%,环比增长7.8%,超过管理层给出的环比增长5-7%的上限:

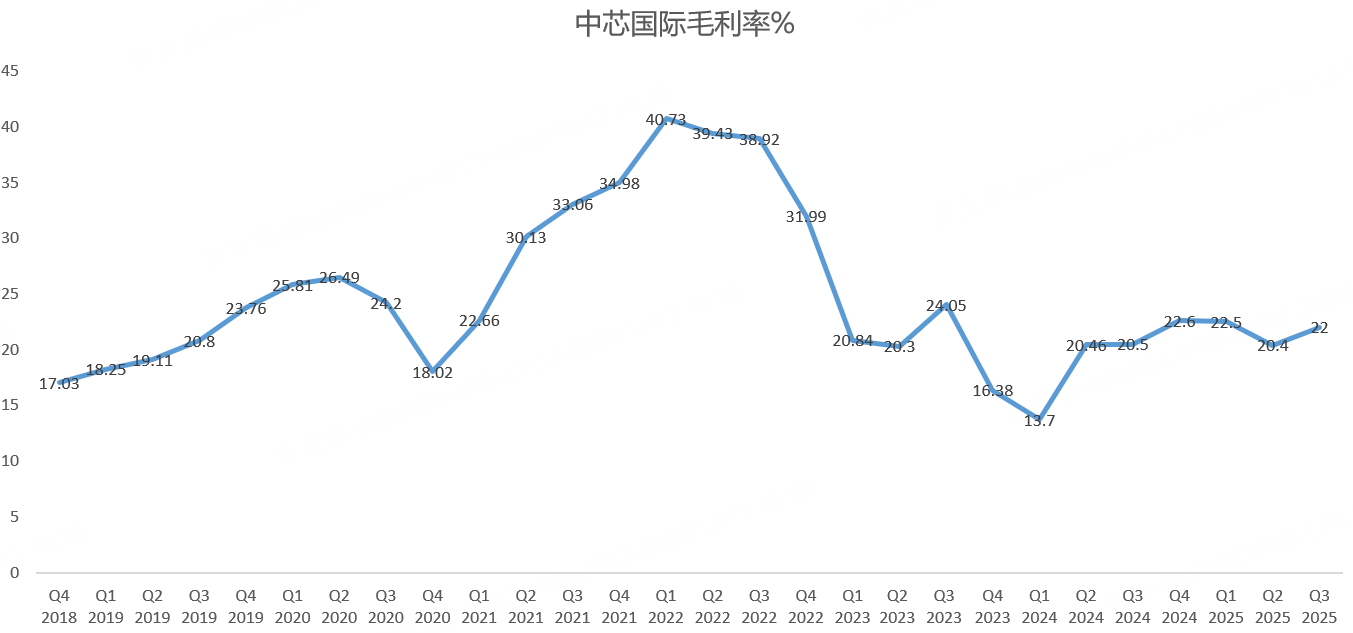

毛利率方面,三季度为22%,超过管理层给出的18-20%指引上限:

净利润方面,中芯国际三季度为1.9亿美元,同比增长28.9%,虽然亮眼,但支撑此前股价大涨的原因并非利润释放,如果用市盈率估值,中芯国际高达226%,28.9%的利润增速显然无法支撑。

分终端市场来看,中芯国际三季度来自手机市场的收入同比下滑5.3%;平板与PC收入同比增长1.7%,增速较此前2个季度明显回落;消费电子收入同比增长11.8%,增速同样大幅回落;互联与可穿戴收入同比增长7%,增速回正,较此前明显回暖,但营收占比只有8%;汽车与工业营收同比增长65%,是支撑中芯国际营收增长的主要动力:

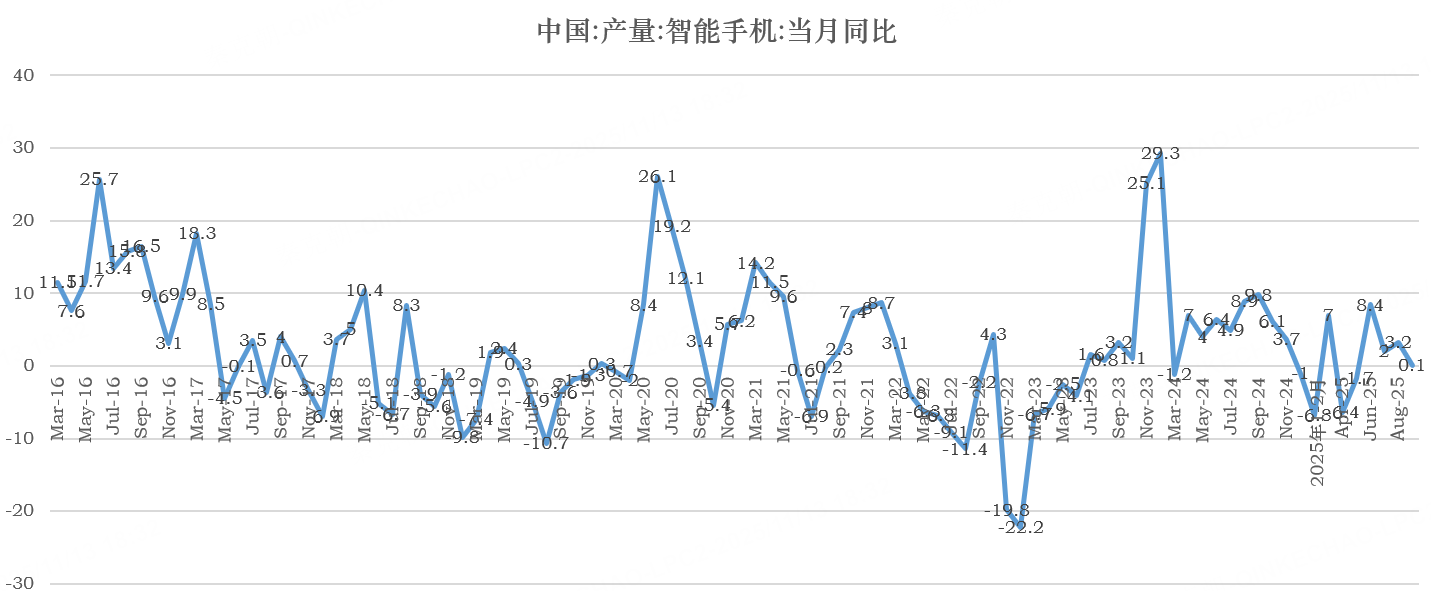

来自手机端的下滑与市场的疲软有关,根据统计局的数据,今年智能手机产量表现不佳,三季度相比二季度略有好转:

PC等消费电子增速回落,或与国补力度减弱及去年同期基数较高影响。

汽车及工业市场保持了复苏态势,但目前的收入占比只有11.9%,而且根据最新的数据,新能源汽车销量开始下滑,明年,汽车购置税补贴将大幅退坡,来自汽车行业的收入或受到不利影响。

因此,中芯国际预计四季度收入环比增长0-2%,按照2%上限计算,营收约24.3亿美元,同比增长约10%,与三季度9.7%的增速相近。

这样的成长性,匹配历史高估值,对股价来说,显然不是好消息:

如同华虹半导体一样,三季度营收及四季度保持了不错的增长,但并未呈现加速的态势,三季报公布后,股价下挫。

反观股价,三季度半导体行业大幅飙升,估值推高下,投资者的预期也很高,然而,目前的业绩增速显然难以让人乐观!

精彩评论