创新实业聚焦于铝产业链上游中的氧化铝精炼和电解铝冶炼。铝产业链主要包括上游铝生产和下游铝合金加工。上游铝生产主要包含三个阶段:铝土矿开采、氧化铝精炼和电解铝冶炼。根据CRU的报告,按照吨铝附加值计算,精炼和冶炼是铝产业链中附加值最高的环节。

公司11月14日开始招股,招股价10.18~10.99港元,每手股数500股,最低认购5550.42港元,市值203.6亿~219.8亿港元,发行数量5亿股,属于铝行业,有绿鞋。

保荐人是中金公司和华泰金融,中金公司近2年保荐的项目首日上涨率是60.37%,华泰金融近2年保荐的项目首日上涨率是48.14%,保荐人整体业绩一般。

一共有18名基石投资者,包括高瓴旗下的 HHLRA、景林等知名投资机构,中国宏桥、嘉能可旗下 Glencore AG 等行业龙头企业,也包含泰康人寿、太保资管香港等险资机构,还有广发基金、富国基金等公募基金;基石合计共认购总额约3.36亿美元,占总发行数的49.38%,基石占比很高。

在CRU所记录的数据库中,按2024年产量计,创新实业为中国第十二大电解铝生产商,占据约1.8%的市场份额。

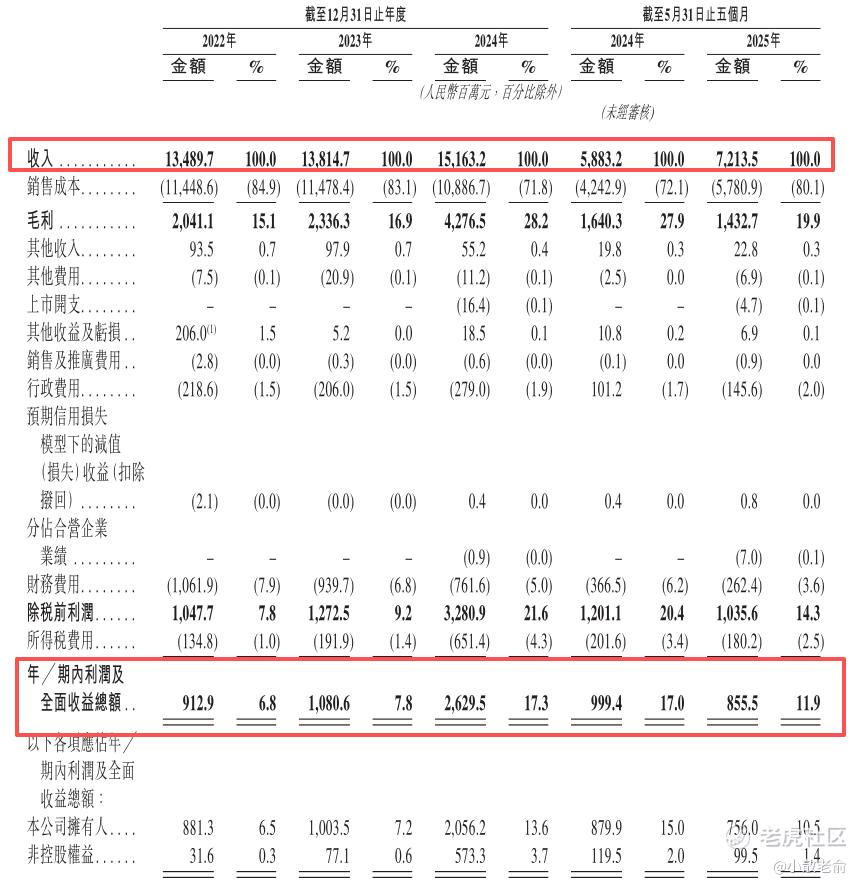

公司从2022~2024年的营收分别是134.9亿、138.15亿、151.63亿,2024年营收同比增长9.76%;2022~2024年的净利润分别是9.13亿、10.81亿、26.3亿,2024年的净利润同比增长143.33%,2024年业绩大涨。

按发行价中位数计算,211.7亿港元市值发行52.95亿,发行比例是25.01%,基石锁定49.38%,那么流通盘是26.8亿,流通盘较大。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。

公司市盈率目前在8倍左右,同行业可比公司的平均市盈率大概也要在11-13倍左右,创新实业的估值并不贵。

目前申购倍数是10.75倍,申购人气一般,不过今天才是招股第一天,招股期还有5天,预计最终申购至少会超过200倍。

申购策略:

创新实业聚焦于铝产业链上游中的氧化铝精炼和电解铝冶炼,在行业中排名第十二位。保荐人是中金公司和华泰金融,保荐人整体业绩一般。18名基石共认购总额约3.36亿美元,占总发行数的49.38%,基石占比很高。公司2024年的净利润同比增长143.33%,2024年业绩大涨。本次发行采用机制B,公开发售初始份额是10%,不设回拨机制。流通盘是26.8亿,流通盘较大。公司市盈率目前在8倍左右,估值并不贵。目前申购倍数是10.75倍,申购人气一般,不过今天才是招股第一天。今天暗盘上的中伟新材也破发了,最近港股打新的行情有点转冷,不过创新实业这个票不错,可以打,中签率也会比较高,本人计划参与申购,预计新股上市的涨幅大概在30%~62.5%之间。

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论