昨晚,半导体设备巨头应用材料公布了2025财年四季报,对应截止今年10月26日的三个月成季度。

与分析师预期相比,应用材料无论是收入还是利润,悉数超预期:

但财报发布之后,应用材料盘后股价跌超4.5%,加上昨晚美股半导体集体下跌,应用材料回调3.25%,短短一日近8%的跌幅,痛感强烈! $应用材料(AMAT)$

为什么财报明明超预期了,应用材料还会大跌?是下一季度的指引不及预期吗?

按照管理层的指引,预计2026财年一季度,公司总收入在68亿美元左右,上下浮动5亿美元,按照中值算,同比下滑4.4%,仅略低于分析师预期的68.1亿;管理层预计一季度调整后每股收益在2.16-2.2美元之间,显著高于分析师预期的2.15美元:

由此来看,应用材料的业绩没啥问题,问题出在了市场情绪方面,主要是此前半导体板块涨幅较大,应用材料年涨幅虽然跑输费城半导体指数,但毕竟也涨了近40%。

面对季度业绩下滑的情况,这份成绩单显然无法让投资者乐观,加上昨夜美联储多名官员表态12月未必会降息,美股大跌,半导体板块因高估值成为重灾区,应用材料的表现也就不难理解了。

虽然股价表现不佳,但应用材料的财报亮点颇多,尤其是管理层预期2026财年下半年需求将开始不断增长,让人颇为期待。

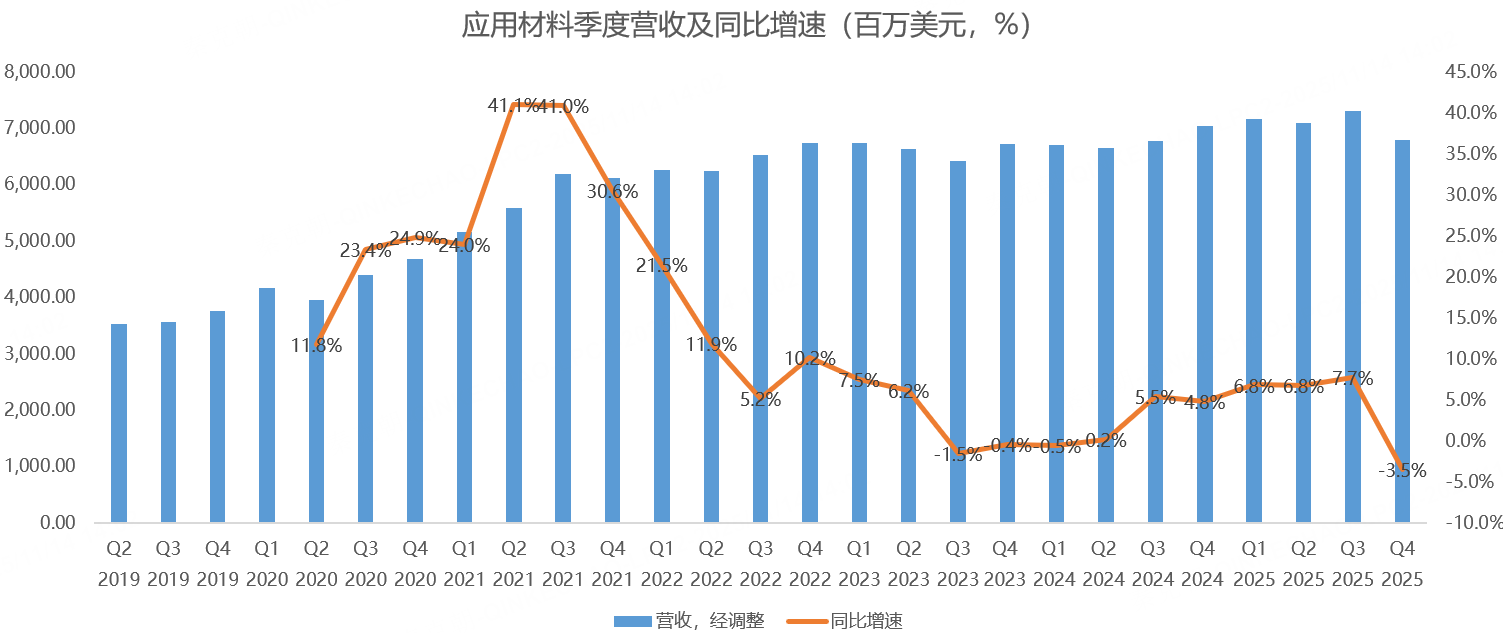

具体来看,应用材料25财年四季度营收68亿美元,同比下滑3.5%,但高于管理层给出的67亿指引中值:

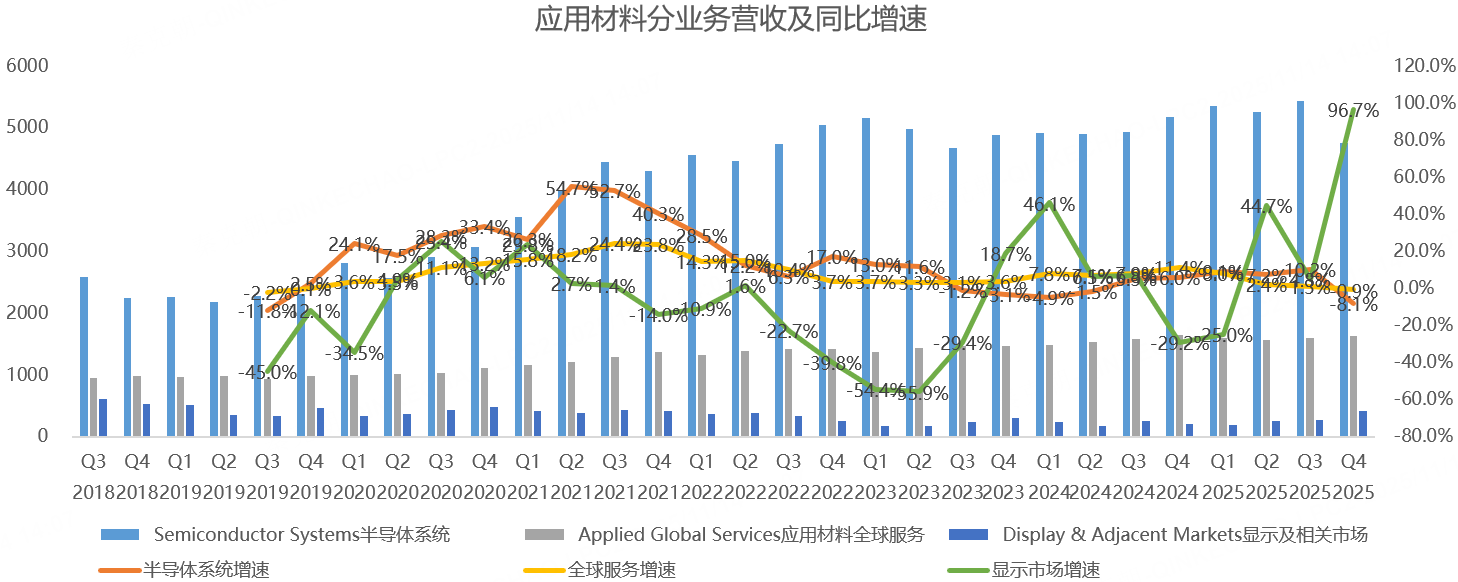

应用材料的收入主要来自设备销售,其次是零部件及软件维护等,25财年四季度,来自设备的收入达到47.6亿,同比下滑8.1%,主要是因美国出口管制政策,应用材料部分先进设备无法卖给中国客户;零部件及服务收入16.25亿,轻微下滑0.9%,主要是8英寸老旧设备销售下滑导致,而经常性零部件、软件及服务业务表现较好;显示及其他业务营收4.15亿,大幅超过管理层给出的3.5亿指引,同比大增96.7%:

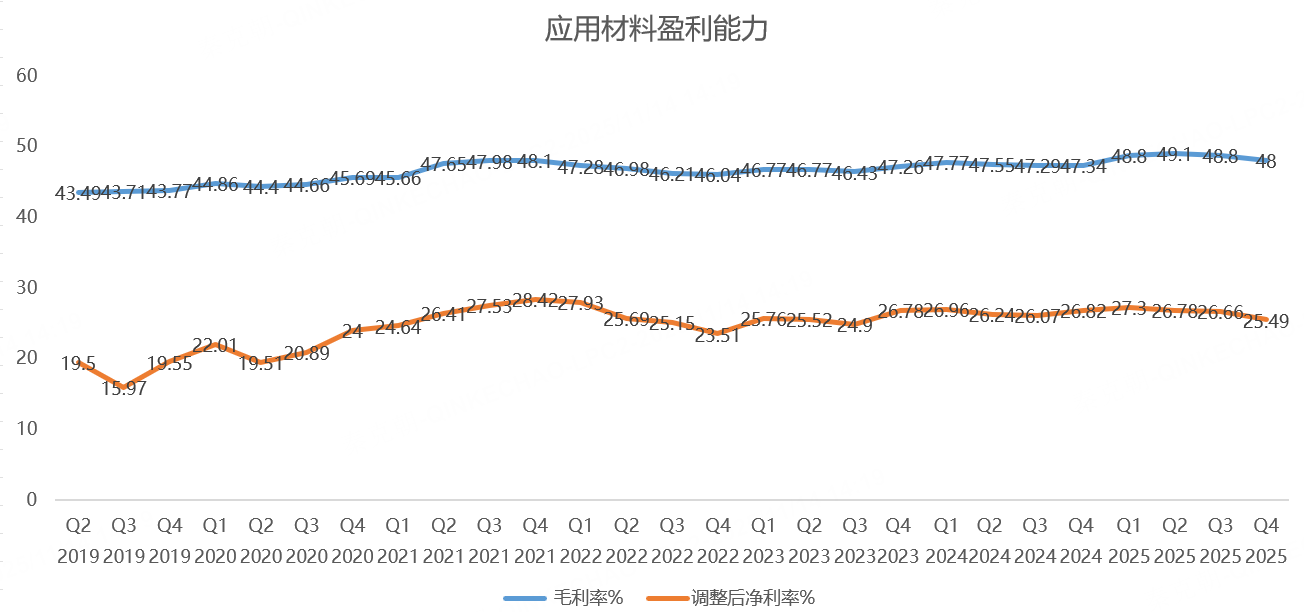

25财年四季度,应用材料毛利率为48%,较去年同期高了0.66个百分点,不过在管理及研发费用增加下,四季度营业利润有所下降:

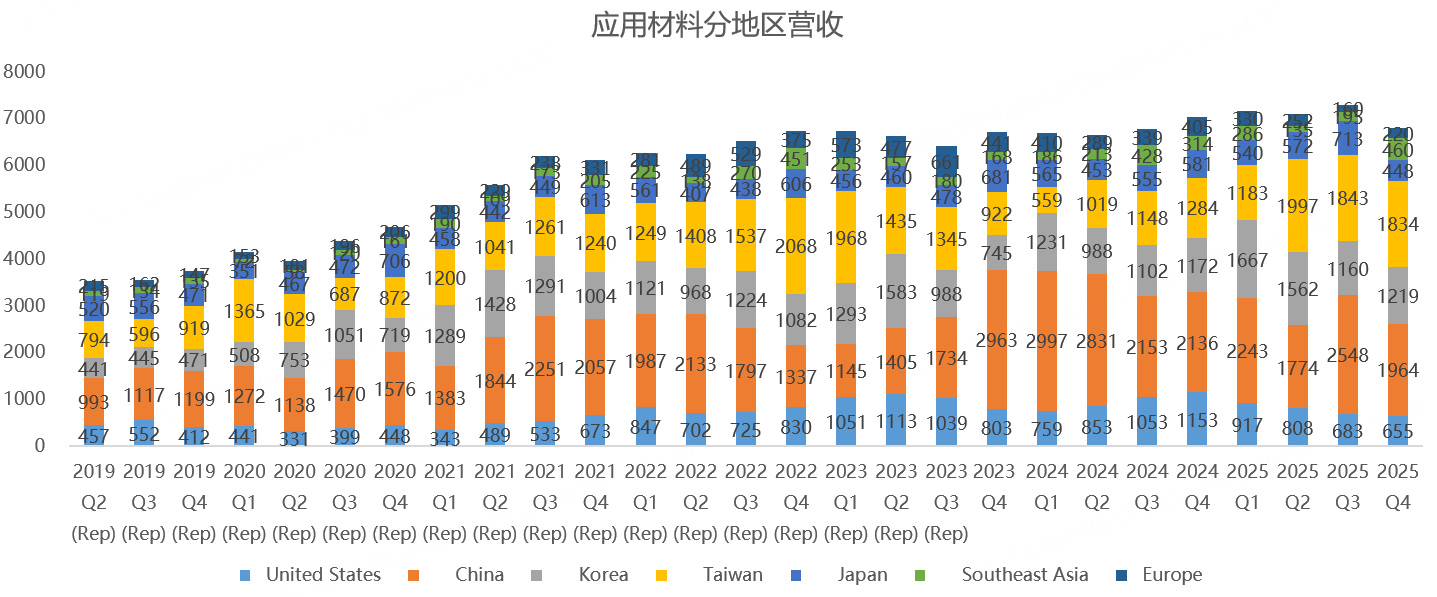

分区域看,中国是应用材料第一大市场,四季度贡献了19.6亿美元营收,同比下滑8.1%,主要是政策限制导致。中国台湾是应用材料第二大收入来源,主要是台积电贡献,四季度收入为18.3亿美元,同比增长42.8%;韩国四季度贡献了12.2亿美元,同比略增;其他区域占比较低:

高端半导体设备对华禁售下,应用材料预计26财年将损失6亿营收,因此,26上半财年,公司收入将表现不佳,但在下半年,在AI带动下,应用材料收入将迎来增长,主要是先进逻辑芯片、DRAM、先进封装需求带动。

应用材料预计未来5年,半导体行业将迎来10-15%的年复合增速!

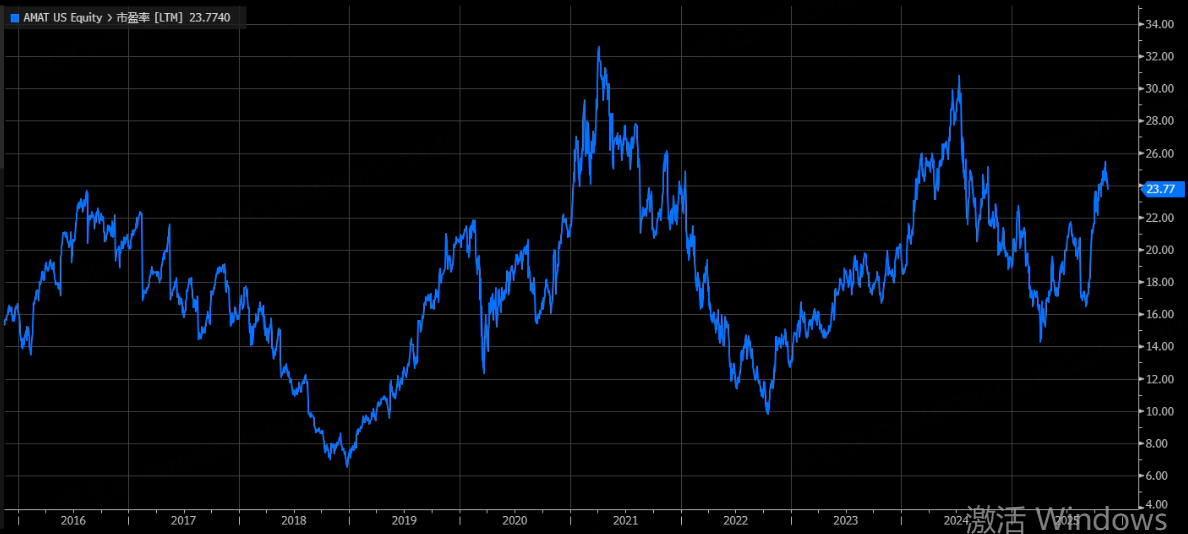

从市盈率估值上看,应用材料当前为24倍,较历史高点30倍的估值仍有空间:

考虑到未来2个季度公司业绩将下滑,当前估值的吸引力也变得一般,但作为半导体设备龙头,应用材料从AI趋势中受益明显,一段低潮过后,或重拾辉煌!

精彩评论