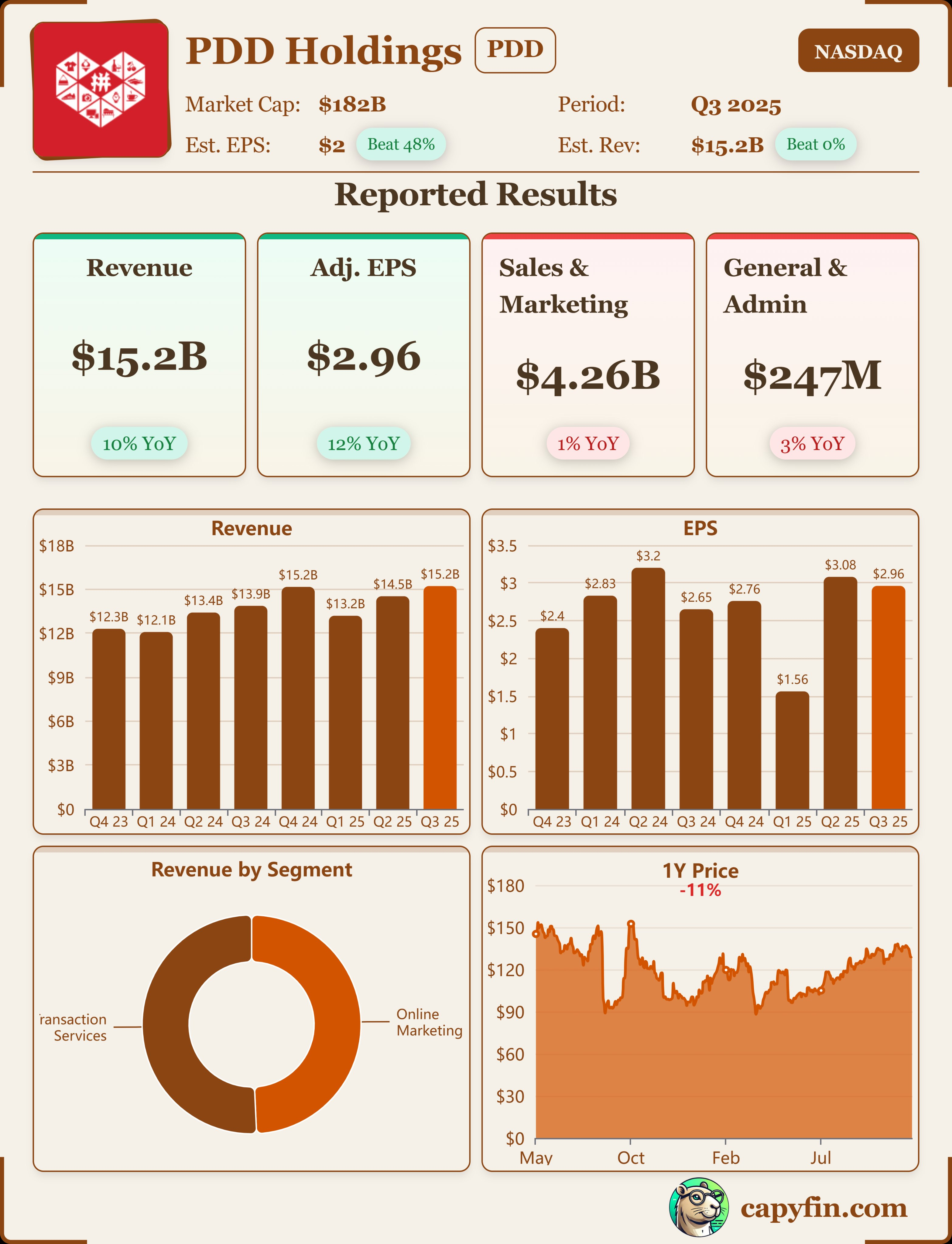

$拼多多(PDD)$ 于11月18日盘前发布了截至2025年Q3的财务报告。总体来看,本季财报释放出业绩开始“走出坑底”的积极信号。在核心财务指标上,公司收入增速触底回升,盈利能力同比改善显著,尤其是在经历了前几个季度的利润下滑后,调整后的经营利润表现大幅超预期,展示了其在复杂的宏观环境和竞争格局下的运营韧性。

具体来看,收入增速虽反弹至高个位数(9%),但更关键的广告收入增速仍在放缓;不过,得益于销售费用端的谨慎投入和投资收益的强劲加持,公司盈利已重回正常水平。业绩拐点已至,但增长结构上的隐忧仍需关注。

关键经营指标拆解

收入增速反弹,但结构性放缓,核心广告收入承压

本季度总收入达1,082.7亿元,同比增长9%,相比上季度的7%增速有所回升,且略微跑赢市场预期的8.3%。从收入结构上看:

在线营销服务收入(即广告收入)收入534.7亿美元,同比增长7.0%,增速进一步放缓至个位数,甚至低于总收入增速。这暗示着,要么拼多多国内主站的GMV增速放缓幅度比想象的更快,要么是公司持续推行的“商家支持计划”导致变现率(Take Rate)的同比跌幅再度扩大。这与国内电商行业竞争加剧(如京东、阿里加大补贴)抢走部分用户的趋势相符。

交易服务收入(含佣金、TEMU等)收入54.93亿美元,同比增长9.0%。得益于TEMU在关税冲击消退后,美国业务的恢复常态运营,以及其他地区的快速扩张,交易性收入增速回升,成为拉动总营收增速回升的主要动力。但该增速仍低于部分乐观预期,表明TEMU的增长并非“狂飙突进”式。

盈利能力大幅改善,调整经营利润重回正常水平。运营利润(Operating Profit)250.25亿元,同比增长3.0%,调整后经营利润约为270亿元,相较于前两个季度下滑20%以上的表现,本季实现大幅改善。经营利润率(Operating Margin)恢复到23.1%。这表明前期“国补”影响已开始退坡,且管理层对销售费用的控制更加审慎。在低基数效应下,盈利能力已走出最低谷,重回健康区间。

毛利率稳定,但营销费用控制保守。毛利率约为56.7%,环比略有上升(Q2约为55.9%)。国内降佣金对毛利有负面影响,但TEMU半托管比例增加等因素抵消了部分压力,使得毛利率保持相对稳定。销售与市场费用为303.22亿元,同比下降0.5%。考虑到TEMU在7月后恢复营销投放,销售费用仅环比增加30亿左右,增加幅度非常保守。这反映了在不确定的外部环境下,TEMU的策略从激进扩张转为稳重经营,其运营效率可能有所提升,但同时也可能抑制了短期内的GMV爆发式增长。

投资收益强劲,拉升最终净利润。其中利息和投资收入本季达到85.66亿元,表现强劲。在投资收益的加持下,本季调整净利润来到314亿元(按分析要点),同比增长14%。强劲的投资收益反映了公司丰厚的现金储备和优秀的资金管理能力,是拉升最终净利润的关键因素,但其非经常性,投资者仍应聚焦于核心经营利润。

业绩指引

管理层表态措辞一如既往地保守且模糊,毫无新意。 虽然没有透露具体的指引数据,但“持续放缓”、“季度波动”等用词暗示下一季度仍需保持谨慎。然而,鉴于本季已走出低谷,这种保守的表态,为未来业绩持续改善留下了更大的超预期空间。

看看电话会上有何进一步表态。

投资亮点

我们的观点是拼多多基本面的拐点刚刚开始,公司已度过“最差的时候”,开始进入业绩持续边际改善的通道。

首先,低基数效应与业绩预测清晰化。2025年Q3标志着业绩低基数周期的正式开始。国内降佣金、反馈生态等对财务的冲击已持续一年,更坏的情况难以出现。这使得后续的业绩预测变得更加可预期和可控。

其次,盈利能力恢复与TEMU的稳健经营。调整后经营利润率重回健康水平,且销售费用投入保守,说明TEMU不再激进扩张,效率优先的策略有助于控制亏损,并使整体利润率稳住。

此外国内电商心智稳固。在经历激烈的“低价之战”后,拼多多的低价心智依然稳固。多多买菜在主要竞争对手退出后,也确立了头部地位。

未来利润释放潜力巨大。参考国内电商业务在获客阶段结束后,销售费用稳定、收入继续高速增长带来的利润跳升,我们认为TEMU也有望在未来2-3年(可能在2026-2027年)进入这一阶段,届时公司整体利润将迎来爆发式释放。

从估值上来看,考虑到拼多多当前的盈利能力和未来的利润跳升潜力,当前10倍左右的PE估值仍显得较为保守。市场的谨慎情绪和缺乏乐观预期,恰恰为价值投资者提供了安全边际。股价要彻底走出震荡区间,需要后续几个季度业绩的持续支撑。

精彩评论