来源:招股书

来源丨**大数据

招股书丨点击文末“阅读原文”

2025年11月17日,遇见小面通过港交所聆讯,即将在香港主板上市,独家保荐人为招银国际。

公司是中国领先且快速发展的现代中式面馆经营者,截至目前,公司在中国内地拥有440家门店,而香港地区已开出11家门店。2024年收入11.54亿元,同比增长44.21%,净利润0.61亿元,同比21.20%;2025年上半年收入7.03亿元,净利润0.42亿元。

公司成立于2014年,总部位于中国广州,是一家致力于打造好吃、快速、礼貌、干净和物美价廉的顾客体验的中国领先且快速发展的现代中式面馆经营者。

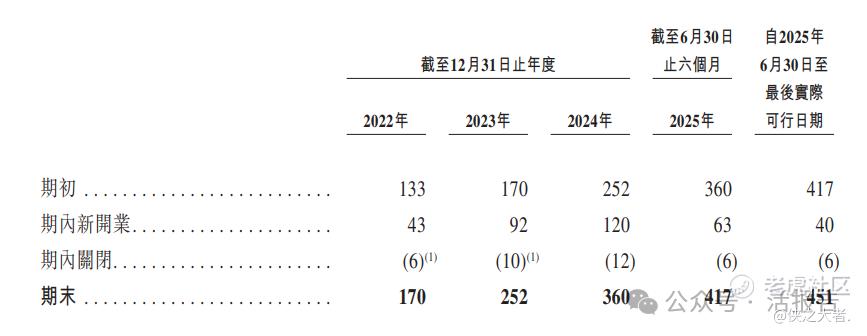

公司的餐厅采用直营或特许经营模式经营。于往绩记录期间,公司的餐厅数量持续攀升,财务业绩亦取得快速增长。自往绩记录期间期初至最后实际可行日期,公司的餐厅数量已由133家增长239.1%至451家。

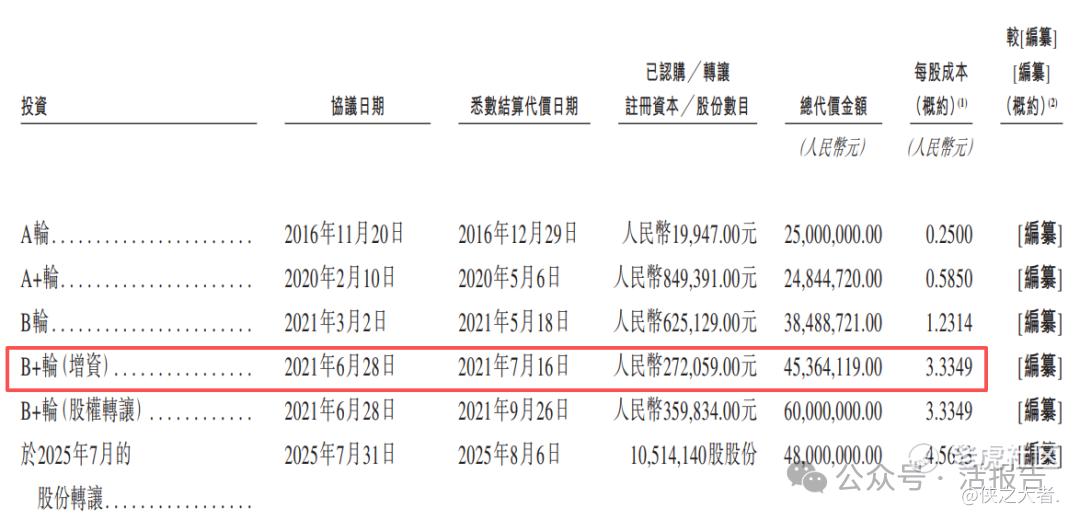

来源:招股书

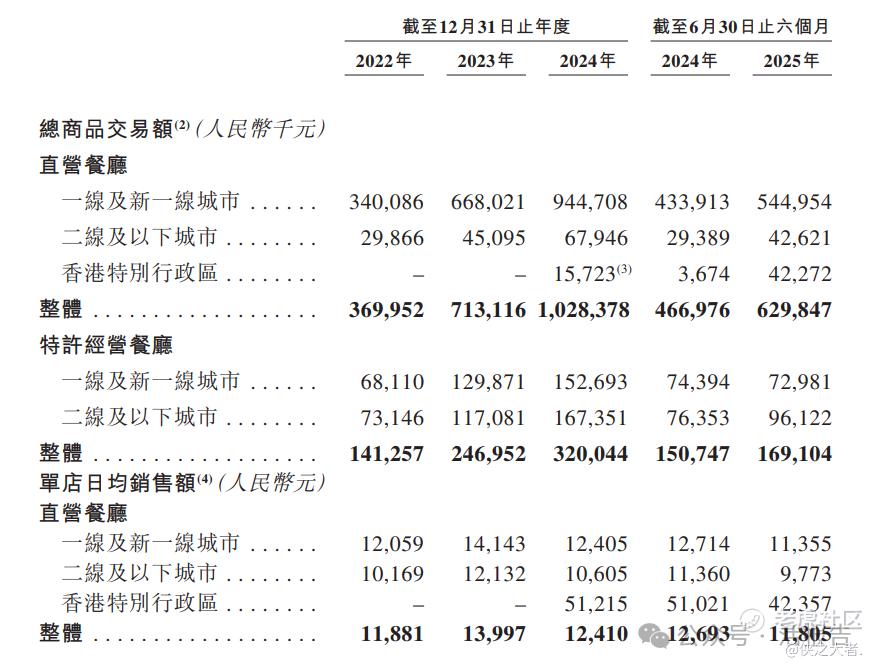

下表载列公司在中国的直营及特许经营遇见小面餐厅于所示期间按区域划分的若干主要业绩指标。

来源:招股书

财务分析

截至2024年12月31日止3个财年及2025年上半年:

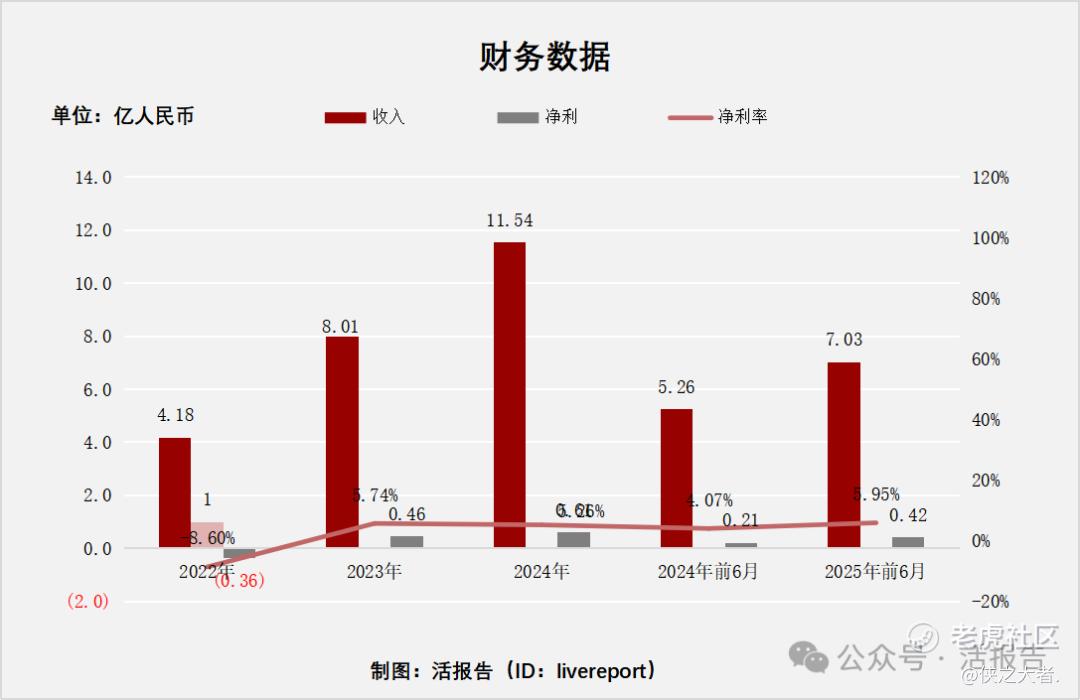

收入分别约为人民币4.18亿元、8.01亿元、11.54亿元、5.26亿元及7.03亿元,年复合增长率为66.17%;

净利润分别约为人民币-0.36亿元、0.46亿元、0.61亿元、0.21亿元及0.42亿元;

净利率分别约为8.60%、5.74%、5.26%、4.07%及5.95%。

来源:**大数据

截至2025年6月30日,公司贸易应收1.03亿元,贸易应付1.20亿元;无银行借款,受限制银行存款约0.44亿元,期末现金及等价物约0.50亿元。

行业情况

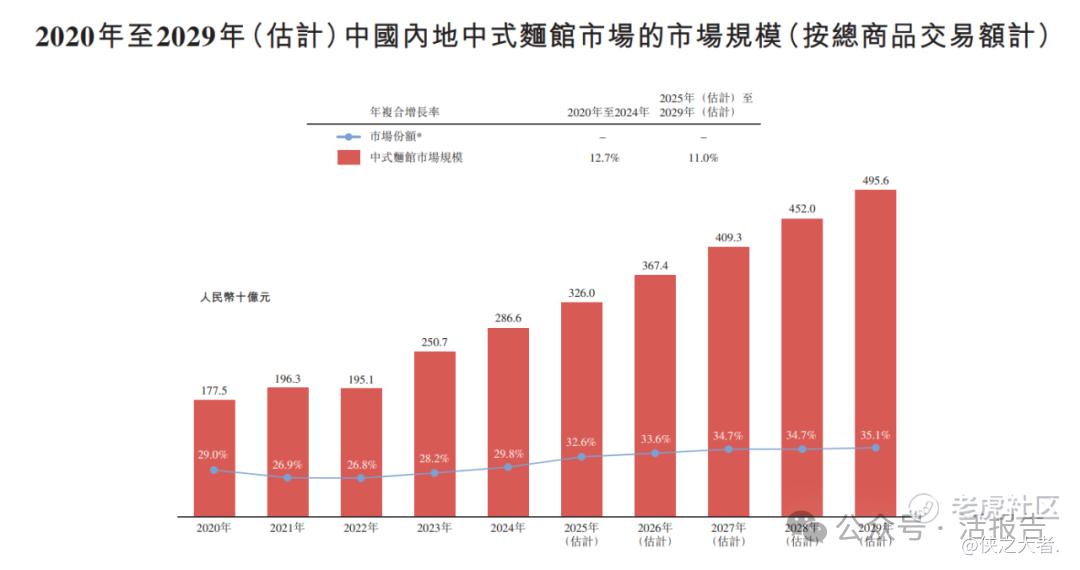

根据弗若斯特沙利文(Frost & Sullivan)资料,2024年,中国内地中式面馆市场的总商品交易额达人民币2,866亿元。2020年至2024年,这一分部大幅增长,由人民币1,775亿元增长至人民币2,866亿元,年复合增长率为12.7%。展望未来,由城市化进程加快及家庭收入水平提升带来的客户群扩大以及传统中式面食日益普及所推动,预计该市场将维持双位数增长,到2029年总商品交易额预计将达到人民币4,956亿元,2025年至2029年的年复合增长率预计为11.0%。

来源:招股书

行业地位

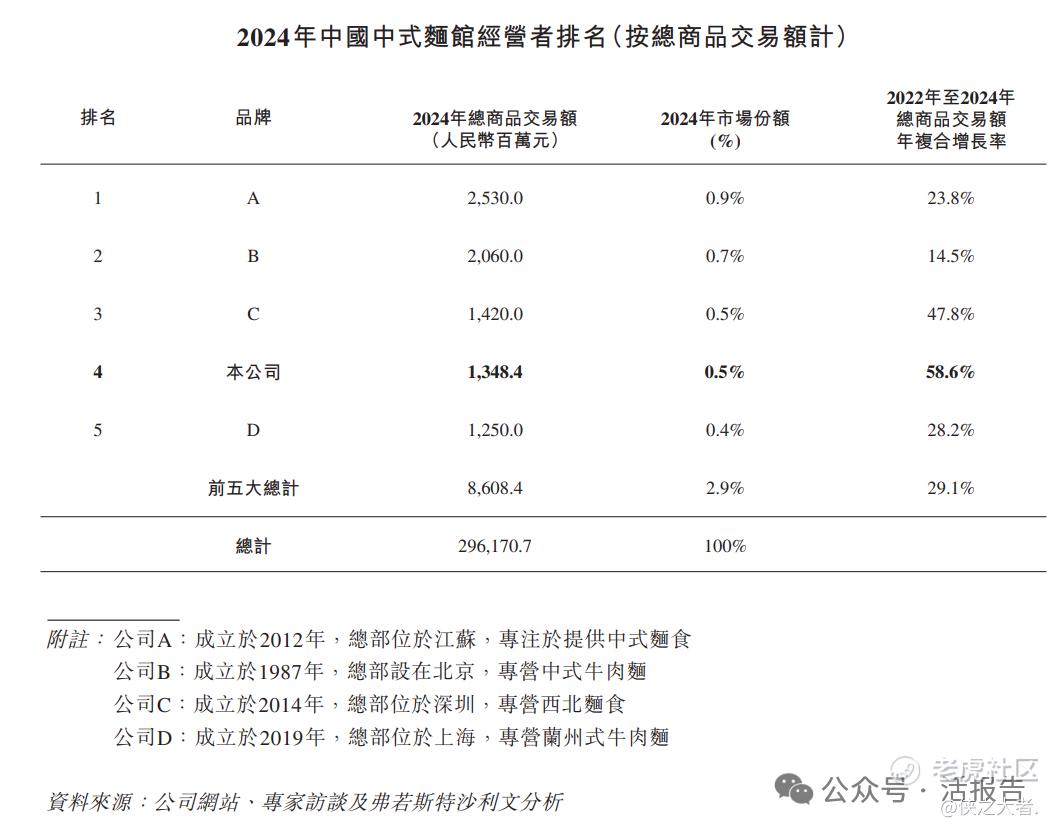

根据弗若斯特沙利文(Frost & Sullivan)资料,2024年,按总商品交易额计,该公司为第四大中式面馆经营者,市场份额为0.5%。值得注意的是,按总商品交易额计,公司亦为最大的川渝风味面馆经营者, 且2022年至2024年连续三年,在中国所有餐饮连锁企业中,重庆小面、红碗豌杂面和金碗酸辣粉的线下销量排名第一。

此外,公司为中国前十大中式面馆中增长最快的企业,2022年至2024年的总商品交易额年复合增长率最高。

来源:招股书

可比公司

味千(中国):公司是在香港和中国以「味千」品牌销售日本面食(拉面)和日式菜式的主要快速便利餐厅连锁经营商之一。以连锁餐厅数目计算,公司获中国烹饪协会认可为中国其中一家最大的日式快速便利餐厅连锁经营商。

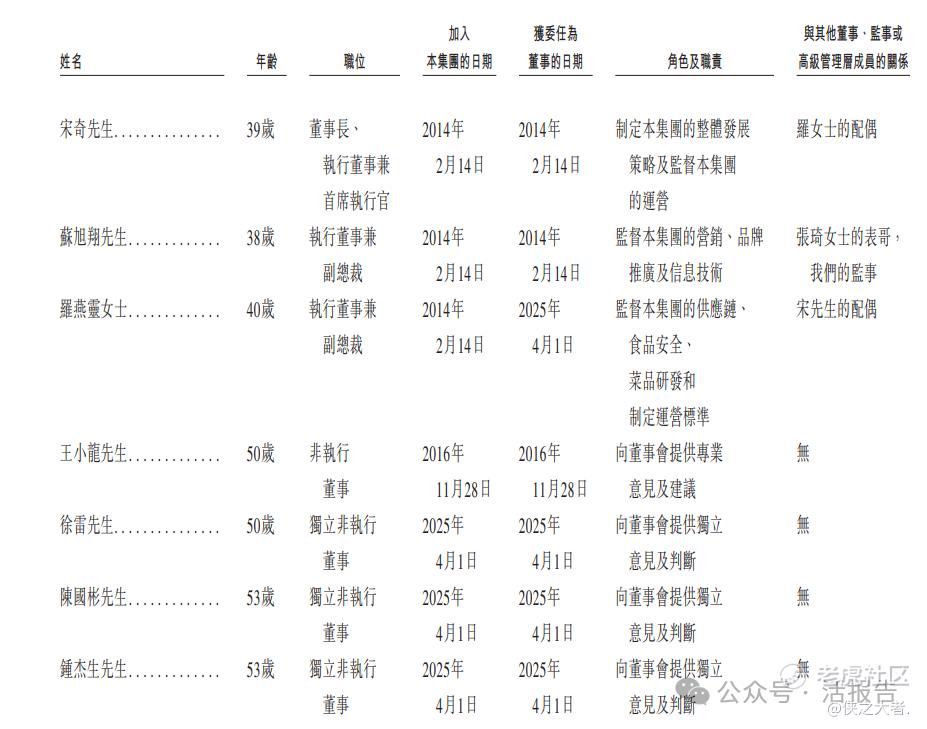

董事高管

董事会目前由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。宋奇为董事长、执行董事兼首席执行官,主要负责公司的整体发展策略及监督公司的经营。

来源:招股书

主要股东

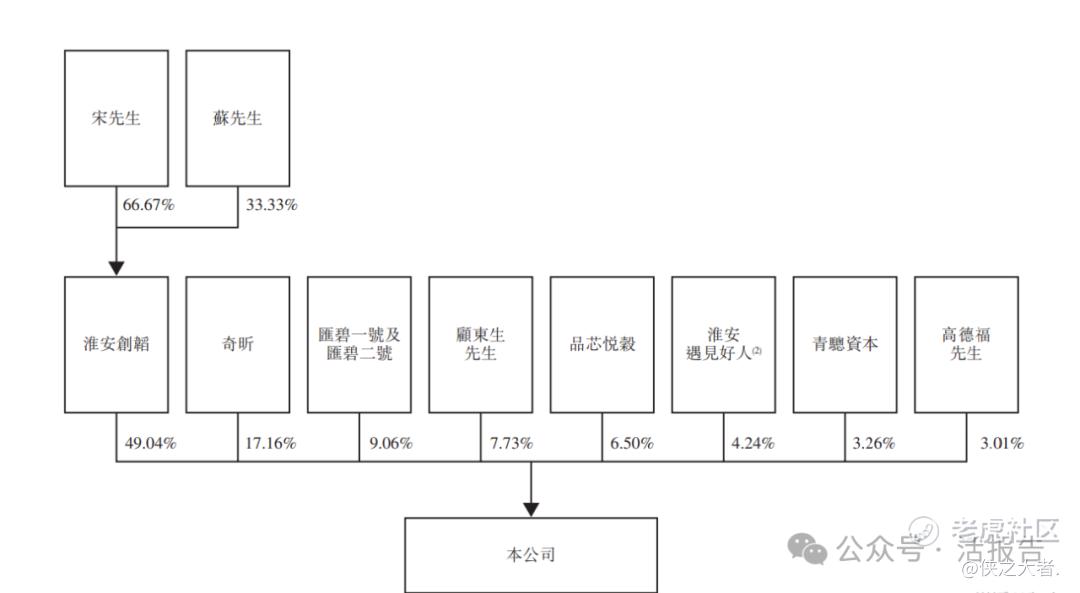

IPO前,遇见小面在上市前的股东架构中,控股股东宋奇先生、苏旭翔先生、淮安创韬、淮安遇见好人等,合计持股约53.28%。(淮安创韬持股为49.04%,淮安遇见好人/雇员激励平台持股为4.24%)

弘毅投资通过百福控股旗下奇昕持股为17.16%,顾东生持股为7.73%,九毛九旗下品芯悦谷持股为6.5%,汇碧二号持股为5.08%;汇碧一号持股为3.97%,青骢资本持股为3.26%,高德福持股为3.01%。

来源:招股书

融资情况

截至2021年6月,公司最后一轮融资估值约为20.45亿人民币。

来源:招股书

中介团队

据**大数据统计,遇见小面中介团队共计10家,其中保荐人1家,近10家保荐项目数据整体表现优秀;公司律师共计4家,综合项目数据整体一般。整体而言中介团队历史数据表现一般。

来源:**大数据

(本文首发于活报告公众号,ID:**)

精彩评论