港股IPO又上新了,港交所现在也是搞明白了,AH不能猛上,要上一些小票,把市场炒热,让打新人有钱挣,后面再上AH来大幅收割...

这个票就属于打新能挣钱的,我得梭哈。

一、公司情况

海伟电子是做电容器薄膜的,新能源车、光伏风电、工业设备里都要用到薄膜电容器,而海伟就是生产,这个电容器里最核心的那个“膜”的。

-

赛道不错:薄膜电容器的产业下游,是新能源汽车(年复合增长16.2%)和新能源电力(年复合增长23.6%),这个赛道有不错的增长空间。

-

江湖地位:海伟电子在赛道里,是中国第2大,市场份额14.2%,竞争极为激烈,后面老3份额11.9%、老4份额10.3%、老5份额10.1%,都咬得非常紧。

亮点是海伟电子的朋友圈还可以,比亚迪、阳光电源既是客户爸爸,又是股东爸爸。爸爸去哪儿,我海伟就在哪儿.....

二、商业壁垒

核心优势是能自己设计生产线,带来2个核心优势:

1、上马快:中国其他主要玩家都依赖进口生产线(通常是德国法国货),交货期要3-5年,海伟自己设计、自己组装,交货期只要8个月。

2、省钱:一条新线,别人花大价钱买,海伟成本只要1.2亿人民币,远低于行业。

在制造业,谁能更便宜、更快地扩产,谁就能在价格战里活下来,这也是为什么比亚迪愿意投它的原因——这风格太像比亚迪早年的路子了。

专业的话来说,典型的制造业CAPEX(资本开支)带来的效率优势。

大问题是这个行业产能已经不是瓶颈了,成本优势很难带来巨大的商业竞争优势,核心没有技术壁垒,带来不了超额利润,从下一章的财报我们也能都看出来端倪。

公司的楼有点破啊....

三、财务数据

财报露马脚了,生意不行。

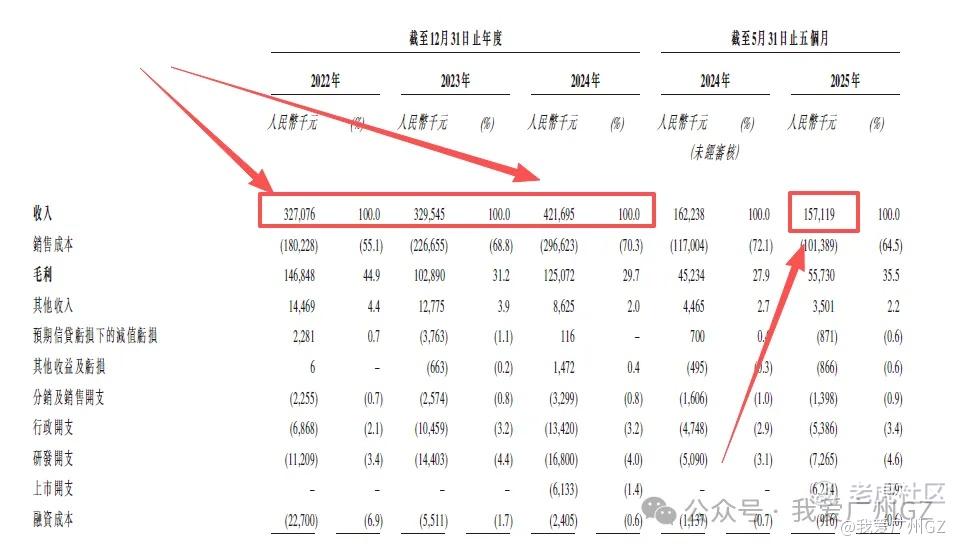

营收: 从2022年的3.27亿,涨到2024年的4.21亿,增长不错,年复合增速凑合。

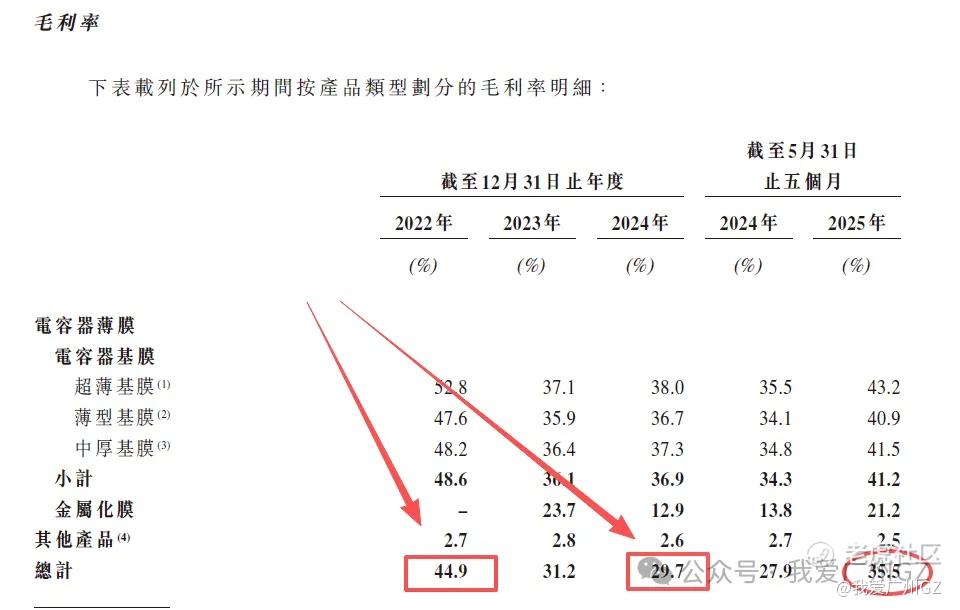

毛利率: 大雷,22年毛利率44.9%,到了24年直接掉到了29.7%

为什么暴跌?招股书说是保持竞争力主动降价,说人话就是行业内卷,为了讨好大客户(比如比亚迪),不得不降价换量。尤其是它后来做了金属化膜业务,这块毛利低得可怜(24年只有12.9%),严重拖了后腿。

虽然2025年前5个月毛利回升到了35.5%,但以前那种躺赚45%的好日子,一去不复返了。

现金流:我非常看重现金流,不太好,23年经营活动现金流是负的(-8937万),25年前5个月又是负的(-3581万)

赚的钱,都变成了应收账款和存货,24年底,贸易应收账款及票据3.37亿,太可怕了....

大客户虽然是大腿,但大客户也强势啊,账期长,压款狠,海伟垫资垫的太猛

我的观点很明确:不性感的生意,毛利率就会低。

海伟这个毛利率,处于中等水平,但又重资产,没有独门技术,被友商竞争,导致现金流被压死,总体来说,这个生意模式不好。(赚钱不赚现金)

四、发行结构

1、保荐人:中金

2、基石:

只有一家——汇兴丽海。认购金额约2.18亿港元,占比49.07%,这场面有点冷清

3、绿鞋:有,但是中金的绿鞋很少用,你可以理解为本次没有绿鞋。

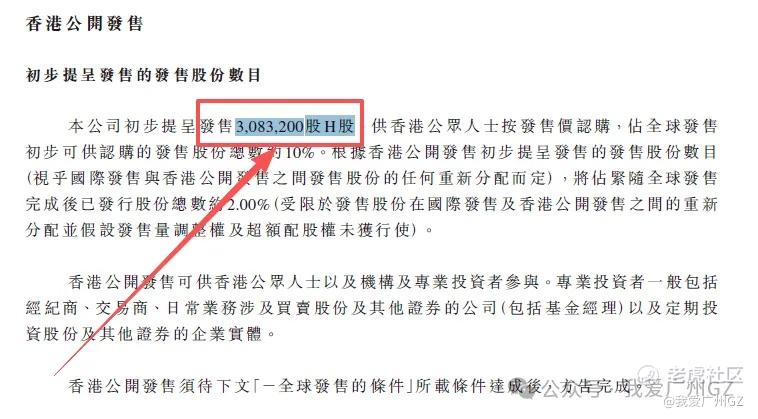

4、公开发售机制:B,10%无回拨

散户一共3,083,200股,每手200股,一共1.5W手,甲乙组各7000手

这个货量不大,比较安全,破发风险低。

横向对比下近期的几个票,手数:

-

乐舒适:4.5万手

-

赛力斯:10万手

-

旺山旺水:0.8万手

-

均胜电子:3.1万手

-

紫金黄金:34.9万手

四、申购资金

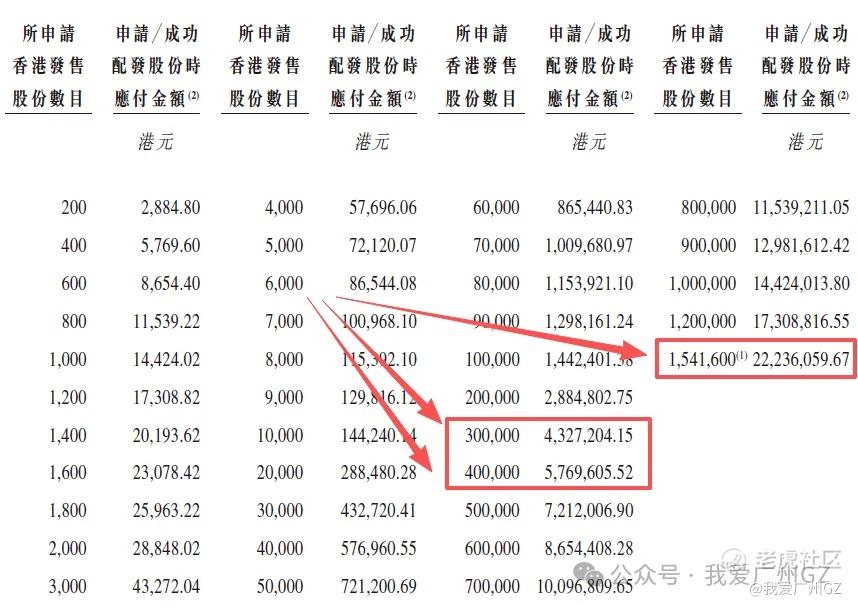

甲尾需要本金43万,乙头需要本金57万,顶头锤222万,资金容量不大。

总结:

1、基本面一般,财报不好,比亚迪小弟,垫资大王。

投资最大的误区就是看谁名气大就投谁,比亚迪是好公司,但比亚迪的供应商未必是好股票,在这个市场,我们要赚的是认知的钱,而不是跟风的钱。

2、货量1.5万手,小票,比量化派的2600手多了7倍,相对好中签一些。

3、纯打新的角度:体量小,有庄,我会梭哈all in申购,由于和量化派资金冲突了,量化派才2670手,实在是太少了中不了签,送人头的事我不干,暂定:我全力冲海伟电子!

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$ $量化派(02685)$ $海伟股份(09609)$

精彩评论