$英伟达(NVDA)$ $道琼斯(.DJI)$ $标普500ETF(SPY)$ $纳斯达克100指数(NDX)$

小新留意到近期美股持续下行,让不少投资者陷入焦虑,就在昨天英伟达最新财报的发布,为低迷的市场注入了一剂强心针,也引发了市场对“触底反弹”的热议。

Ø 英伟达财报:超乎想象的惊艳

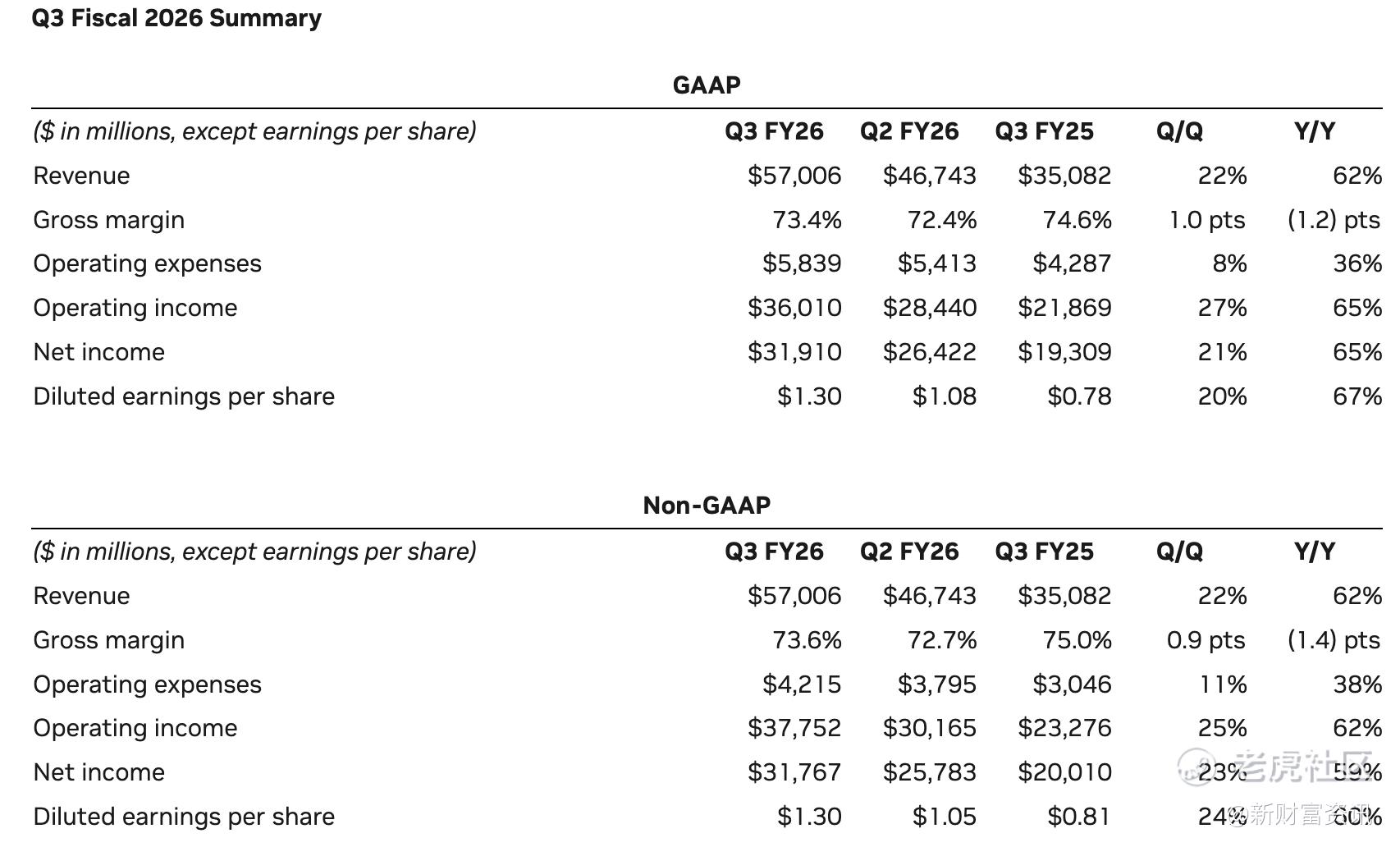

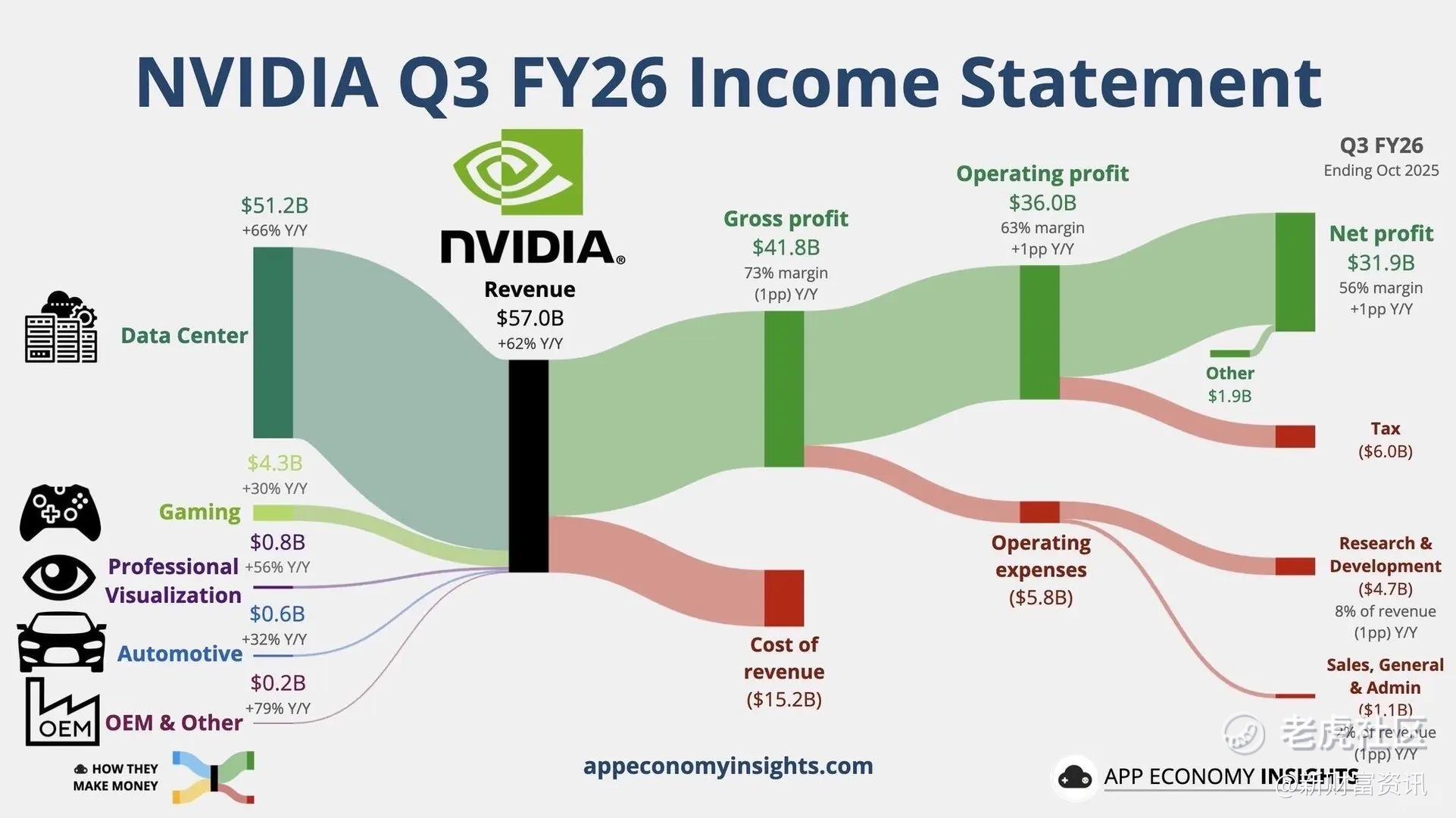

美东时间11月19日盘后,英伟达公布2026财年第三财季财报,业绩表现远超市场预期,瞬间点燃市场热情。核心财务数据显示,本财季英伟达营收达570.06亿美元,同比增长62%,连续九个季度实现营收增长,显著高于市场预期的552.12亿美元;净利润319.1亿美元,同比激增65%,盈利能力堪称强劲。

分业务板块来看,各条线均呈现稳健增长态势,其中数据中心业务作为核心增长引擎表现尤为突出。该业务本季度收入达创纪录的512亿美元,环比增长25%,同比增长66%,主要受益于加速计算、AI模型及智能代理应用三大平台的转型。具体而言,计算收入达430亿美元,同比增长56%,环比增长27%;网络收入82亿美元,同比大增162%,环比增长13%,这一增长得益于GB200和GB300系统的NVLink计算结构的推出与普及。目前,Blackwell Ultra架构已成为各客户类别首选,前代Blackwell架构需求依旧旺盛,相比之下H20销售额占比极小。

其他业务板块同样表现亮眼:游戏业务收入同比上涨30%,受Blackwell持续需求支撑,但因渠道库存回归正常以备战假日季,环比下降1%;专业可视化业务收入同比增长56%,环比增长26%,受益于全新DGX Spark发布及Blackwell销售增长;汽车业务收入同比增长32%,环比增长1%,核心驱动力为自动驾驶平台采用率的持续提升。

英伟达业绩爆发的背后,是技术优势、市场需求与合作生态的三重支撑。技术层面,其在GPU领域长期占据龙头地位,尤其在AI计算领域,GPU性能与效率远超同行,完美匹配AI发展带来的算力爆发式需求。市场层面,AI技术已渗透至互联网、金融、医疗等多个行业,企业对AI芯片及解决方案的需求水涨船高,英伟达凭借深厚积累成为行业首选。合作层面,其与OpenAI、谷歌云、微软等巨头建立战略合作,为OpenAI部署至少10吉瓦系统,同时助力多家企业构建AI基础设施,既提升了营收,又巩固了行业地位。

Ø 美股:近期咋一直跌跌不休

在英伟达财报发布前,美股已陷入持续下行通道,主要指数均出现明显调整,技术指标上进入熊市。道琼斯工业平均指数累计跌幅达1.2%,传统蓝筹股股价大幅缩水;标普500指数跌幅达0.9%,各行业龙头表现疲软;纳斯达克综合指数作为科技股风向标,跌幅高达1.3%,此前备受追捧的科技明星股纷纷进入调整周期。

多重因素共同导致了美股的低迷走势。经济数据方面,美国GDP增速放缓、消费者信心指数下降,显示经济增长动力减弱,消费支出减少直接冲击依赖消费市场的企业盈利,进而影响股价表现。货币政策方面,美联储政策走向的不确定性给市场带来巨大压力,加息预期导致企业和个人借贷成本上升,抑制投资与消费,投资者因观望情绪浓厚而减少交易,市场流动性不足进一步加剧下跌。企业盈利方面,经济形势不明朗导致企业盈利预期下调,原材料成本上升、供应链受阻等问题侵蚀利润,部分企业裁员、削减开支的举措虽短期控本,但长期影响发展潜力,降低投资者信心。

Ø 英伟达财报对美股下跌趋势的影响

英伟达超预期的财报为美股市场带来显著积极影响,从信心、行业、资金三个维度缓解了下跌压力。

在提振投资者信心方面,此前美股持续下跌导致市场情绪低迷,投资者对前景充满担忧。英伟达的亮眼业绩让市场看到科技行业的活力与潜力,证明市场中仍有具备强劲盈利能力的优质企业,有效缓解了恐慌情绪,促使投资者重新审视市场价值,恢复投资积极性。

行业带动效应尤为明显。英伟达作为科技板块“龙头”,其业绩表现直接影响板块走势,财报公布后,科技板块率先反弹,与英伟达业务相关的上下游企业股价同步上涨。这一联动效应源于市场对AI产业链需求旺盛的预期——英伟达业绩向好意味着整个AI产业链具备增长潜力,上游零部件供应商将受益于订单增加,下游使用英伟达GPU的企业则能借助算力支持实现业务拓展。此外,数据中心、云计算等与英伟达关联紧密的行业也受到带动,数据中心建设需求随英伟达业务增长而提升,云计算服务因GPU支撑增强而加速发展。

资金流向的转变进一步巩固了市场反弹基础。财报发布前,大量资金因市场下跌而处于观望状态或流出股市;财报公布后,资金被英伟达的增长潜力吸引,纷纷流向科技股及相关领域,为板块上涨提供充足流动性。同时,资金从防御性板块向科技板块的转移,推动市场投资风格切换,改变了此前板块轮动失衡的局面,带动美股整体走势回升。

Ø 市场变局下,投资者的应对之道

英伟达超预期财报及黄仁勋驳斥 AI 泡沫的言论,在缓解市场对 AI 领域担忧的同时,也让投资者对近期美股的行业格局、估值逻辑、风险与机会等多方面产生新的思考,具体如下:

AI 核心资产的 “压舱石” 作用愈发凸显

此前美股市场中关于 AI 泡沫的争议愈演愈烈,软银、桥水基金等机构还大幅减持英伟达股票,AI 概念股波动明显。但此次英伟达 570 亿美元营收、512 亿数据中心业务收入的亮眼业绩,以及 Blackwell 芯片销量超预期、云 GPU 售罄的表现,直观印证了 AI 核心赛道的真实需求。其盘后一度暴涨超 6%,还带动 AMD、台积电等其他 AI 概念股集体走强,这让投资者意识到,具备核心技术壁垒和强劲业绩支撑的 AI 龙头企业,是美股科技板块乃至大盘的重要稳定力量。对于追求稳健的投资者而言,这类能持续兑现业绩的 AI 核心资产,或许是穿越板块波动的优质选择。

需区分 AI 赛道内的企业差异,警惕盲目跟风

英伟达的强势表现不代表整个美股 AI 板块都具备同等投资价值,板块内分化现象值得投资者警惕。一方面,像英伟达这样掌握算力核心技术的企业,凭借垄断性优势占据产业链顶端,还能拿到六大云计算巨头未来巨额资本开支的红利;另一方面,部分跟风布局 AI 的企业却面临现实困境,例如甲骨文因租赁英伟达芯片单季亏损 1 亿美元,其 AI 云服务毛利率仅 14%。这提示投资者不能仅凭 AI 概念就盲目投资,需深入考察企业的技术实力、订单情况和盈利前景,避免落入 “伪 AI 概念股” 的估值陷阱。

美股科技板块杠杆风险与长期前景需辩证看待

此次事件也让投资者重新审视美股科技企业的经营模式与风险。当前谷歌、微软等科技巨头为争夺 AI 算力展开军备竞赛,巨额基建投资使其从 “轻资产” 向 “重资产” 转型,不得不依赖债务融资,2025 年 9 月底科技公司在美国债券市场融资规模同比增长 70%,高杠杆推高了信用风险。但从长期看,AI 推动的计算范式变革是确定性趋势,英伟达给出的下季度 650 亿美元营收指引,以及未来到 2026 年底 5000 亿美元的收入能见度,都显示赛道长期增长空间广阔。投资者需要在短期杠杆风险和长期技术红利间找到平衡,既不能因短期风险忽视行业潜力,也不能因长期前景无视企业现金流恶化等现实问题。

美股大盘与 AI 产业的绑定深度需重点考量

当下美股的牛市和美国经济增长对 AI 产业的依赖度已处于较高水平。有数据显示,2025 年上半年美国经济增长 1.6%,若排除数据中心的贡献,经济增长仅 0.1%。这意味着美股大盘的走势和 AI 产业的发展已深度绑定,英伟达这类龙头企业的业绩波动可能会通过产业链传导至整个科技板块,进而影响美股大盘走势。对投资者来说,后续不仅要跟踪英伟达等龙头的经营数据,还需关注 AI 产业政策、技术迭代等外部因素,因为这些因素都可能通过影响 AI 产业,间接引发美股的系统性波动。

价值投资逻辑回归,业绩兑现能力成估值核心标尺

此前美股 AI 概念股一度因概念炒作出现估值虚高的情况,而英伟达用实打实的业绩回击泡沫论的过程,也让市场估值逻辑向业绩兑现回归。投资者会更加看重企业的实际盈利而非单纯的概念故事,像英伟达调整后营业利润同比增长 62%、研发支出同步增长 39% 的表现,既体现了盈利能力,也展现了技术持续迭代的能力,这类数据会成为判断企业估值合理性的关键。这种趋势下,那些仅靠概念炒作却长期无法兑现业绩的企业,可能会逐渐被市场冷落,而业绩持续达标的企业则有望获得估值溢价。

精彩评论