三季度这份财报出来,我第一感觉是:嘉楠的业务恢复速度,比市场情绪快半拍,没想到股价反弹这么快,可能也是技术面我看是到了均线支撑位,包括最近投资者也越来越多。

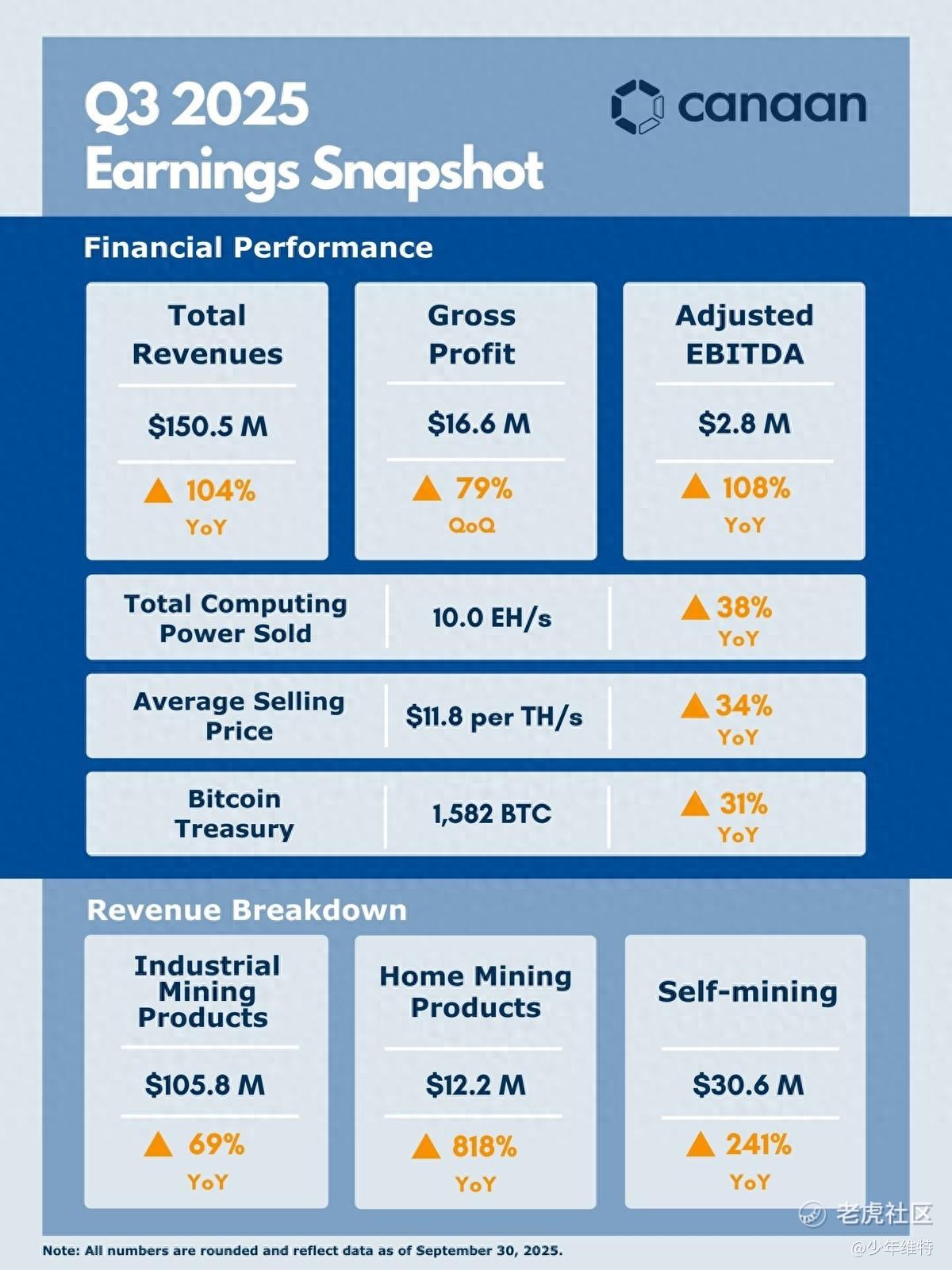

总收入1.505亿美元,对比管理层给的指引区间1.25–1.45亿,略超预期了,环比+50.2%,同比翻倍,这个动能在矿机周期里不算常见。更关键的是Q4给了1.75–2.05亿的区间——用CFO的话讲,“谨慎乐观”。

1.矿机业务量价齐升

产品收入1.186亿美元,是三年来第一次单季矿机销售重新站到1亿之上。

几个关键信息:

算力交付10EH/s(季度纪录),ASP达到11.8美元/TH(比去年贵了1/3),北美客户贡献31%收入,需求恢复比市场想象的快。

向来以保护客户信息为由,这次财报直接把4个客户名字被点出来:Bitfury、Cipher、CleanSpark、Luxor,都是链上算力的核心玩家。

10月初那波5万台A15Pro的美国大单,已经开始交付,全部交付时间定在2025年底。现在属于矿机厂商意愿没问题,价格上抬得动、销量跟得上,言外之意,产品力没问题,大客户重回采购节奏。

2.家用系列,这个业务我认为值得单独盯

家用系列收入1,220万美元,环比+115%,占产品收入10.3%(首次上双),而且毛利率高达33%,贡献了400万毛利,占整个产品毛利的20%,而且电话会上管理层的原话:

“2026年家用系列的KPI不是销量,而是出圈。”

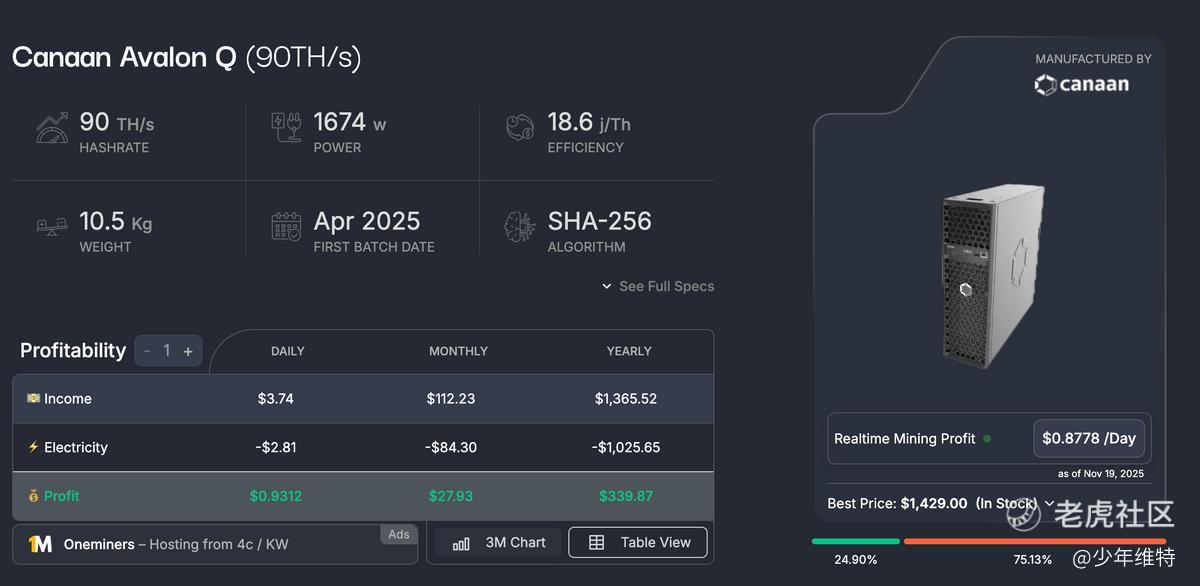

家用机这个场景,我本人其实比较看好,北方采暖属于硬性开支,费用也不低。

如果换成家用款,以Avalon Q为例,按照Mining NOW的算法,按照0.07USD/kWh(国内差不多0.5元/kWh)计算,年化300刀左右的收入,基本上3-5年回本。

公司按照消费电子逻辑去弄,业务的毛利属性比工业矿机高太多,值得长期跟踪。管理层说内部在“家用”和“工业”两条线对芯片分配还经常有“内部拉扯”,需要密切关注,目前产品节奏是一年一更新。

3.自营挖矿,算力9.3EH/s

挖矿这块继续刷新纪录,收入3,060万美元(历史新高),季度产出267BTC(同比+82%),总部署算力9.3EH/s,其中美国本土4.4EH/s

持币方面,BTC:1,582枚,ETH:2,830枚,11月初又买了100枚BTC——明显是“十万刀铁底”思路。

电价方面,公司自营矿场平均电价保持在低位,加上使用边际气、电力富余、水电的布局,整体成本结构并不算差。

4.毛利修复

毛利润1,660万美元,产品毛利率17%。这条曲线是今年最明显改善的一条线。去年是真的卖一台亏一台,今年卖得越多毛利越稳。一个是家用系列撑着高毛利,工业矿机靠ASP+规模把毛利拉正,另外挖矿业务部分对冲周期波动

调整后EBITDA转正280万,每ADS净亏损收窄到0.05美金,这个趋势下,Q4有可能转正,趋势向好。

5.A16节奏进展

A16 2026Q2小规模交付,量产出货是2026,空冷版做到300T,12.8J/TH(行业第一梯队)

虽然那A16单位成本比A15高,但性能、定价权和良率可以覆盖。2026年的矿机市场,嘉楠产品力这块不会掉队。

6.能源试点:日本、加拿大、美国+欧洲小项目

这一块是我最近最关注比较多的,日本4.5MW电网侧项目,加拿大2.5MW“气转算力”,德州20MW风电场,欧洲、亚洲小规模能源试点,重点在验证技术+商业模式,不是追求短期财务回报。但管理层透露了两个关键信号:

1)加拿大项目预计2025年中可放大到20MW

2)多个国家的试点都有潜力变成可规模化的能源业务

这说明矿机作为可中断负载,正在进入能源系统。在电力过剩和紧张时让矿机扮演调节角色这事儿还是靠谱的。

嘉楠能不能在这里建立差异化很关键,我是看好“电力×算力”双管齐下。

管理层提到一点,认为能源试点项目能够从2.5/4.5MW级别放大到20–50MW,这相当于中型矿场了,我认为是给积极消息。

7.库存和现金情况

目前公司库存约2亿美元,主要对应A15大单提前备货,现金1.19亿美元,合同预收款8,700万(85%来自北美),新融资7,200万美元到账后,ATM暂停了,还有钱回购5.1百万ADS。

从现金流和资产负债表来看,最危险的一段已经过去了。

现在大饼价格真的很难评,已经跌到9万刀以下了,严重破位,期间小赌过一波永续合约,后面爆仓就感觉大级别回调在所难免,不可否认稳定币给大饼、二饼的冲击确实很厉害。

现在给我的感觉是共识层面,美国现在确实把大饼当数字黄金在搞,除了战略储备,各种法案在推进之外,跟金融系统对接越来越快。

新罕布什尔州已批准首支1亿美元BTC抵押市政债券,成为美国首例“BTC支持的地方公共债”结构。允许借款方以约160%的BTC做抵押,由第三方托管机构负责监管,价值跌破约130%触发清算机制。

相当于第一次把BTC纳入140万亿美元级别债券市场,可用于公共融资、机构配置”的资产类别。

对嘉楠这种业务,除了现在矿工、能源公司,包括银行、政府基金、债券承销商,算力与币本身、再加上融资结构,都可能成为嘉楠服务的对象。

现在一个比较关键的节点是市场框架方案进展,年中众议院通过以后,现在压力给到了参议院。银行委员会给的口径是最快下月表决,明年初送交川普,这样算是彻底解决SEC、包括CFTC管理边界问题。

监管环境,明年应该才算是真正迎来一个真正明确的制度框架吧。

精彩评论