三年前在美图上的操作,让我深刻理解了对AI标的保持“格局”的重要性。吃过卖飞的亏,我现在更看重业务进展而非短期回报。网易有道正是我继美图之后,最为关注的AI应用标的。

$有道(DAO)$ 刚发布的Q3财报,乍看平淡无奇:总营收16亿,同比微增3.6%。但懂行的人一眼就能看出门道——有道广告业务以7.4亿营收历史性登顶,三季度成为第一大收入支柱;AI订阅收入逼近1亿大关,时隔六个季度便翻倍。更重要的是,公司连续五个季度盈利,管理层提质增效的目标明确。

这一切都在说明:网易有道已经不再是教育公司,而是更像一家真正的AI公司。

一、广告业务:AI驱动的增长飞轮

回顾Q2,虽然有道广告收入达到6.58亿,但28.6%的增速让市场担心增长动力不足。有道Q3 7.4亿广告收入和51.1%的同比增速完美回应了上述疑虑,实现了一次漂亮的“空中加油”。

(图为有道2021Q3-2025Q3在线营销收入)

拉长时间看,有道广告长期增速更惊人。与2022年Q3的1.57亿相比,三年增长近3.7倍!同期互联网广告大盘仅增长16%,有道的表现堪称“一骑绝尘”。

这一轮爆发始于2023年,恰逢有道发布“子曰”大模型。时间点的契合并非偶然,背后是AI原生战略的强力驱动。

在我看来,有道的AI广告引擎Youdao Ads已经形成三大核心能力:

(一)iMagicBox:从创意工具到“广告操作系统”的跃迁

iMagicBox的进化史,勾勒出了有道广告的产品哲学——通过轻量化、模板化、场景化的AI应用,让素材生成成为每个客户触手可及的能力。

这个不断迭代的创意视频平台,已经不仅能自主生成高质量的图片、视频素材,更在往自动化的方向发展,完成关键的“认知飞跃”——即分析爆款素材的成功归因,并据此进行再生产。这意味着,广告优化将从依赖经验的“手艺活”,变成了数据驱动的“科学流程”。

iMagicBox现已集文生图、图生视频、视频翻配、数字人等能力于一身,并通过API无缝对接各大平台,真正构建了一个从创意生成、内容制作到投放优化的“端到端”智能增长引擎。这已不再是一个简单的工具集合,而是驱动有道广告业务持续领先的操作系统。

(图为同一指令下不同平台生成结果:左为其他平台,右为iMagicBox)

(二)Youdao Ads 全球达人营销平台:卡位出海赛道,构建资源+系统双壁垒

宏观承压、传统广告拉不动ROI,红人营销因其“精准+信任”的双重优势,正成为品牌高效获客的利器。但出海品牌在管理海外红人时,常面临数据不通、履约难、沟通慢等痛点——这正是红人营销SaaS平台崛起的机会,它将零散流程系统化,已成为品牌出海的标配工具。

在这个赛道上,Youdao Ads已建立起一定的竞争壁垒:

资源规模:覆盖全球超3000万KOL,配备27+语种运营团队,实现高效响应;

AI赋能:通过平台实现品牌与红人的智能匹配,已服务2000多家企业;

系统功能:支持从KOL智能推荐、评论舆情分析到竞品投放洞察的全链路闭环。

(图为Youdao Ads 全球达人营销平台-视频评论分析板块)

合作拓展方面也有重要进展。继网易有道2024年成 TikTok for Business 2024年度达人营销合作伙伴之后,今年又正式成为Google Ads官方合作伙伴,基本完成海外主流平台的渠道布局。受游戏和出海广告驱动,Q3相关收入同比翻倍增长。

值得关注的还有两点:一是有道与比亚迪合作的WonderLife项目获“最佳创作者合作”奖,显示其在垂直领域的服务能力;二是平台正将红人资源向电商、汽车等高潜垂类扩展,以覆盖更大客群。

此外,网易集团《燕云十六声》等多款重点游戏将于年内全球上线,内容投放预算有望持续赋能Youdao Ads,带来业绩确定性。

(三)有道小智AI优化师:重构工作流,毛利率即将触底回升

网易智选上线的“有道小智AI优化师”能基于AI投放决策模型和有道自有的数据库,实现从投前到投后全链路辅助决策。它能7×24小时自动优化广告、精准找用户、自动诊断效果,据说能替代70%-80%人工优化师工作。

如果产品打磨到位,未来广告主只需要给个KPI,剩下的全部交给AI。这在效果广告市场确实有“杀疯”的潜力。

有道Q3广告毛利率25.4%,看似同比下降,实则藏着玄机。这主要是新客户初期利润率低造成的。有道广告业务毛利率环比Q2的25.8%基本持平,这说明什么?说明AI系统开始扛得住规模扩张带来的成本压力了。

内部消息称,有道正在大力提升AI应用的比例。个人判断,25%大概率就是广告业务毛利率的底部。

网易有道的AI广告战略,越发觉得其路径清晰得不像话,完全没有某些AI概念股的浮夸——“抽离小场景、实现闭环、最终串联成整体”。

抽离小场景:不追求“万能机器人”,而是先打造优秀的“机械手”(如KOL分析、视频翻配)。

实现闭环:让每个“机械手”能独立完成一项工作(如自动输出分析报告、生成成品视频)。

串联成整体:最后将所有“部件”组装成自动化产线(如红人营销全流程自动化)。

这是典型的 “由点及线,由线及面” 的互联网产品思维,有效避免了“大而全”的陷阱,确保了AI技术能扎实、渐进地赋能业务,最终实现颠覆性效率提升。

在当前虚火旺盛的AI应用领域,有道依靠AI提效的打法显得尤为务实。它不追求故事的宏大,而是追求技术扎扎实实地变成财务报表上更好的数字。在三大AI引擎协同效应下,有道的广告业务或许正走在一条价值被逐步重估的路上,值得持续关注。

二、AI原生应用“撒豆成兵”,有道AI订阅收入单季首近亿元

如果说广告业务展现了AI的变现能力,那么AI订阅业务则体现了其产品公司的本质。

网易CEO丁磊早在5年前就表示“人工智能不是技术问题,而是场景问题”。周枫也表示现在是“模型即应用”时代,有道将以更坚定地态度推进AI原生战略。公司的落脚点永远是能把AI技术实际应用好。

现几乎所有的AI公司都在追求“大而全”。而网易有道的“AI原生”战略脱离了单一行业小场景的禁锢,不盲目贪大图全,而是聚焦高价值、高需求场景,谋求差异化竞争力,这与网易做互联网产品的思路一脉相承。

网易有道“起家”应用是有道词典,现有道词典累计用户数已超10亿。9月有道词典月活用户8924万人,是教育类APP中月活数量最高的。

(图为QuestMobile2025年9月教育学习App月活跃用户规模TOP10)

基于“子曰”大模型,有道对旗舰产品进行了全面升级。有道子曰3.0小语种模型支持38种语言实时互译有道词典的“AI同传”已覆盖71种语言,用户超2000万。同时,有道精准抓住短剧出海风口,推出音视频AI工作台,凭借领先的翻译质量、超快处理速度(10分钟视频仅需3分钟)和极致性价比,成为内容出海的“多面手”。

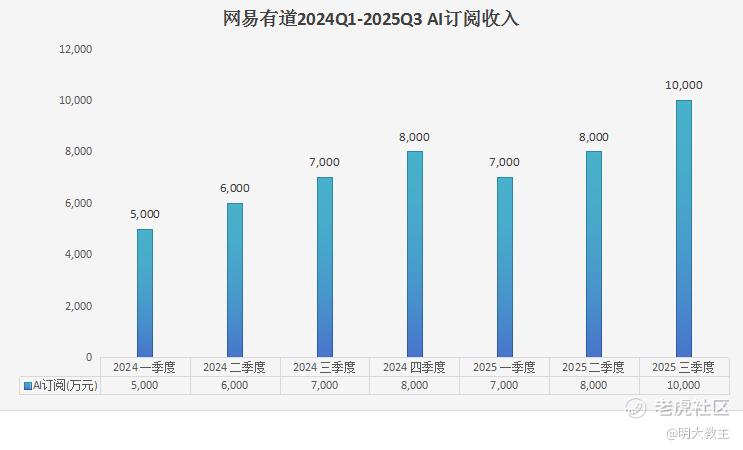

通过有道翻译官(海外用户超1亿)、Hi Echo等应用布局,有道积累了庞大的用户基础。Q3 AI订阅收入逼近1亿元,只用六个季度便翻倍,商业化路径愈发清晰。

(图为网易有道2024Q1-2025Q3 AI订阅收入)

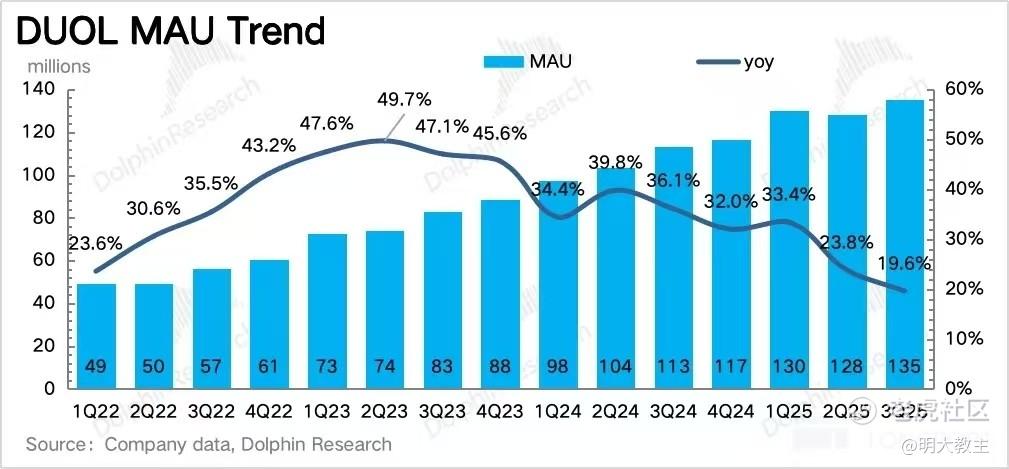

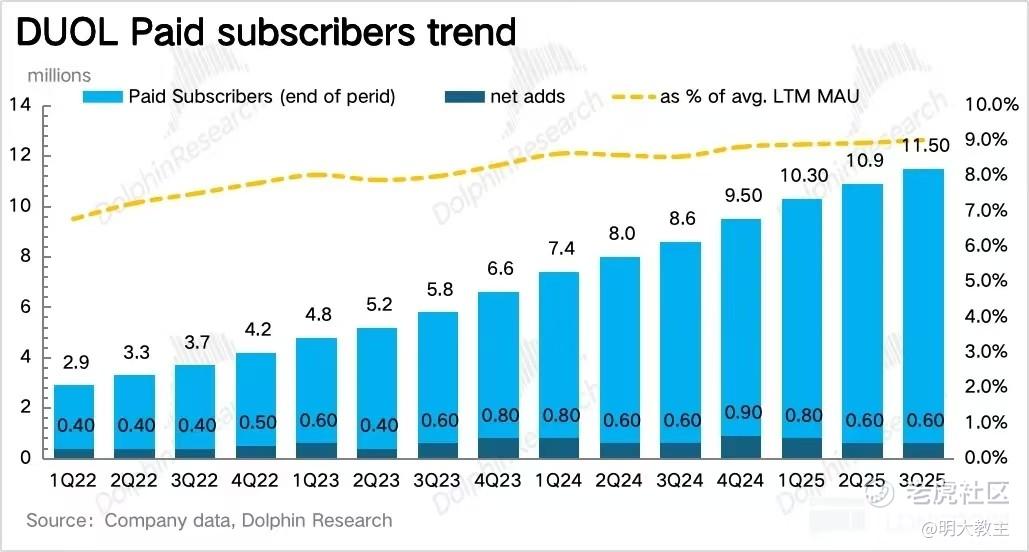

不过参照 $美图公司(01357)$ 、 $多邻国(DUOL)$ 的成长路径,网易有道用户数→MAU→付费人数的商业化传导仍处于前期阶段(即用户数量增长阶段),业务天花板很高。

(图为多邻国月活跃用户数的变化趋势)

(图为多邻国付费订阅用户数量的变化趋势)

多邻国采用“免费增值”、推出互动视频通话等方式促进免费用户转化为付费用户,并通过联合会员吸引高价值用户,让ARPU稳步增长。Q3业绩会上,周枫表示有道AI订阅不只看重用户基数的扩大,高质量发展也同样重要。有道正通过VIP/SVIP/联合会员等方式推动ARPU增长,让AI订阅收入/利润实现指数级增长。

三季度,网易有道经营现金流净流出为5860万元,但同比显著收窄31.4%。在业绩会上,管理层再次明确两大目标:力争实现“经营现金流年度净平衡”,以及推动“全年经营利润快速改善”。

更重要的是,有道持续聚焦AI原生战略,不仅推动AI广告与AI订阅两大主业保持高速成长,也带动整体业务结构不断优化,为公司长期盈利注入更强确定性。

在我看来,有道的投资逻辑已经非常清晰。第一,身份彻底变了,广告收入超过学习服务,有道已经不是一家教育公司;第二,商业化跑通了,有道AI广告+AI订阅双引擎都得到验证;第三,估值认知差明显,市场还把有道当教育股看待。随着AI战略进入质变阶段,是时候摘下“教育股”有色眼镜。待股价震荡蓄势完成后,有道重心大概率会稳步上移。

精彩评论