涨跌纷纭——一周大科技表现

本周宏观主线

大量延迟的经济数据开始集中释放,同时美联储内部对12月是否继续降息出现明显分歧,市场对“软着陆”信心动摇,美股经历剧烈震荡。美国从“特朗普交易”初期亢奋转向现实审视:停摆结束虽释放数据,但数据偏弱+美联储内部分歧升级,彻底打破了12月降息“板上钉钉”的幻想

美联储政策路径成为市场最大不确定性来源。11月19-20日美联储公布的10月会议纪要显示,官员对12月降息存在明显分歧。9月非农就业报告(延迟至20日发布)显示就业增长弱于预期,失业率小幅升至4.4%,引发市场对劳动力市场降温的担忧。美联储官员Cook提及 “潜在资产估值脆弱性”,市场聚焦私募信贷领域的信用风险。

美股市场呈现“先扬后抑、剧烈波动”格局。纳斯达克指数周内一度因英伟达财报预期而冲高,但9月就业数据弱于预期+美联储纪要鹰派后迅速回落,标普500开盘跳涨超1.4%后收跌,2020年后历史仅出现两次。CTA多头仓位极高,已触发短期阈值,空头重新入场。

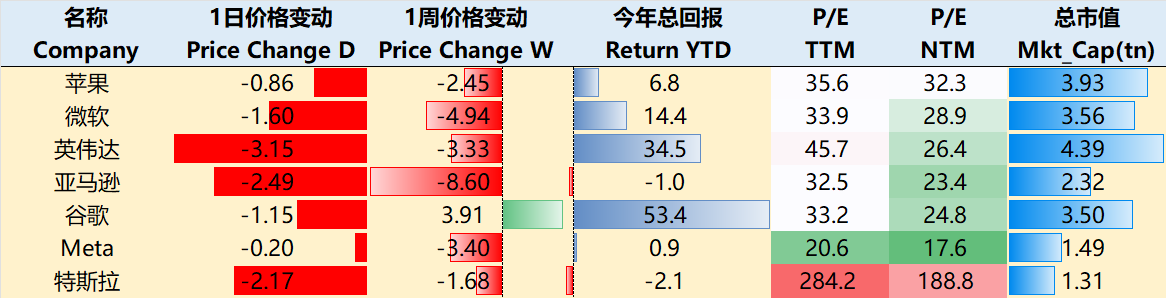

大科技本周在英伟达财报后普遍回调,但仍有分歧。至11月20日收盘,过去一周 $苹果(AAPL)$ -2.45%, $微软(MSFT)$ -4.94%, $英伟达(NVDA)$ -3.33%, $亚马逊(AMZN)$ -8.6%, $谷歌(GOOG)$ +3.91%, $Meta Platforms, Inc.(META)$ -3.4%, $特斯拉(TSLA)$ +1.68%.

影响资产组合的核心交易策略——一周大科技核心观点

Gemini 3.0正式发布与Nano Banana Pro市场热捧,彻底点燃Google?

在2025年11月21日这个节点,Alphabet(GOOG/GOOGL)正处于AI时代的最强势周期。刚刚过去的三天内,Google连续发布了Gemini 3.0(11月18日)和基于其图像生成能力的Nano Banana Pro(11月20日)。从短期的评价来看,这两款产品不仅在技术基准上有超越竞争对手的势头,迅速引发市场热度。GOOGL的投资者认为,AI不再是威胁搜索和广告业务的“颠覆者”,而是已成为Alphabet最强劲的增长催化剂。

Gemini 3.0重夺AI性能王冠?

官方和第三方基准显示,Gemini 3.0 Pro已成为当前最强推理模型。

LMArena(用户盲测):1501 Elo分数,超越Grok 4.1和GPT-5.1。

Humanity’s Last Exam(学术级复杂推理):37.5%(无工具)/41.0%(Deep Think模式),远超GPT-5.1的26.5%、Claude Sonnet 4.5的13.7%。

GPQA Diamond(博士级科学推理):93.8%,领先所有竞品。

ScreenSpot Pro(屏幕理解/Agent能力):72.7%,完胜Claude(36.2%)和GPT-5.1(3.5%)。

多模态与编码:在MMMU-Pro、WebDev Arena、Terminal-Bench等多项榜单登顶,编码Agent能力大幅提升。

发布当日即集成到Gemini App、Search AI Mode和Vertex AI,付费用户可直接体验“Thinking”模式。相比OpenAI的GPT-5.1(更注重对话流畅)、Anthropic的Claude 4.5(强调安全可靠)和xAI的Grok 4.1(实时性强),Gemini 3.0在深度推理、多模态理解和Agent执行力上实现了全面领跑。

Nano Banana Pro引爆图像生成市场,AI变现能力再上台阶

11月20日推出Nano Banana Pro(Gemini 3 Pro Image),这是当前最强的AI图像生成/编辑工具。市场评价几乎一边倒地赞誉,支持高达14张参考图融合、5人一致性保持、4K分辨率、精确文字渲染(多语言支持,错误率仅8% vs OpenAI 38%)。专业级控制相机角度、光照、景深、色彩分级随意调节,结合实时搜索,可生成带真实数据的图表/海报。

Nano Banana Pro已集成到Gemini App、Google Ads、Workspace、NotebookLM等多款产品,免费用户有限额,付费用户(Plus/Pro/Ultra)无限制。SynthID水印确保透明可验证。短短几天,社交媒体刷屏式传播,专业创作者、广告主和开发者称其“彻底改变了生产力工具链”。

对Google的增长促进

Q3财报(营收1023亿、云业务+34%、广告重拾15%增长)已经再次证明AI对Google来说是扩张而非威胁。现在,Gemini 3.0 + Nano Banana Pro提供了最有力的实时佐证

搜索与广告:Gemini 3.0的超强推理直接赋能AI Mode和AI Overviews,用户查询量已提升3倍以上,年轻用户粘性暴增。Nano Banana Pro让广告素材生成从“小时级”降到“秒级”,广告主ROI大幅提升。

Google Cloud:70%+客户已使用AI产品,AI相关收入同比+200%。Gemini 3.0的领先性能 + 自研TPU(Ironwood第七代即将GA)+ Nvidia GB300双栈,让Google成为“九成顶级AI实验室首选”。订单 backlog 已达1550亿,2025年云业务有望继续35%+高增长。

Gemini 3.0让搜索体验更丰富、更黏性,用户“越来越频繁返回Google”。相比ChatGPT / Claude/ Grok,Google的日活10亿+分发优势无可撼动。搜索/YouTube广告重回高增长,云业务成为第二增长极,订阅与新兴AI产品贡献增量。短期股价或有波动,但中长期看,GOOG仍是Big Tech中最被低估的AI纯正标的。

当前前瞻PEG仅1.85x,显著低于微软(2.36x),与亚马逊(1.81x)相当,比META(1.52x)略高,打Google却拥有比MSFT和AMZN更快的AI变现路径和全栈护城河。2025年CapEx上调至910-930亿,也为了抓住AI基础设施供需紧张的黄金窗口。

期权观察家——大科技期权策略

本周我们关注:NVDA财报后高开低走因期权压力过大?

11月19日发布)彻底打爆预期:营收570亿(超预期28亿),Data Center 512亿(YoY+56%),Q4指引650亿(再超预期26亿),GM指引75%(全面恢复)。管理层重磅确认:2025/26年Data Center需求“>5000亿且仍有上行空间”、Rubin mid-2026量产无虞、六年前Ampere利用率仍近100%、2026年GM稳守mid-70%。

11月20日盘面经典高开低走(195.98→180.64,收跌约3%)完全是情绪行为:盘前once in a decade beat,机构获利盘+对冲基金减仓+散户恐高集体砸盘。但收盘成交量并不极端放大,说明不是资金逃逸,是典型“利好出尽”式洗盘。加之财报前市场对beat的预期已经有所考虑,但并无太多资金进入,反而更担心避险,所以这一回调也是相对正常。

目前180-186价格就是2026年30x左右PE的估值,是过去10年PE TTM的最低值。

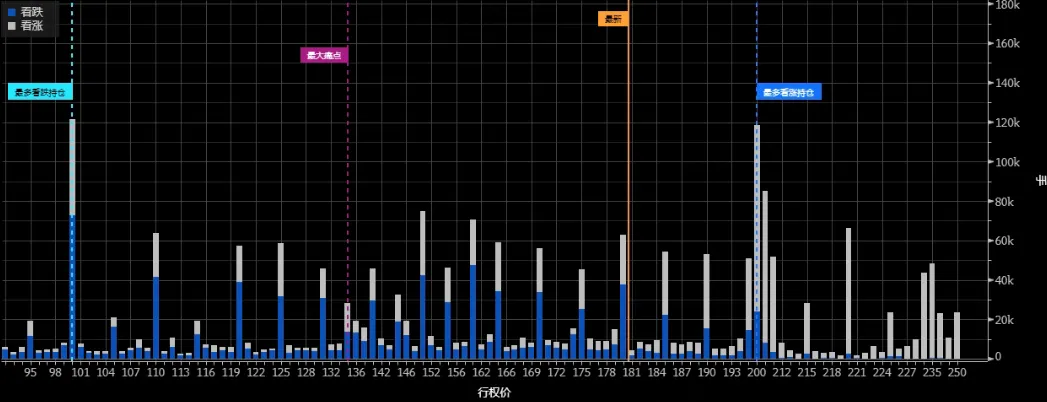

从期权方面看,12月19日到期(剩余4周)+ 1月16日到期(剩余8周)总OI:call OI ≈ 180-200万张,put OI ≈ 60-70万张,put/call OI ratio仅0.35-0.42,属于历史级看多分布。19日盘后-20日早盘:bullish call sweep狂飙,单笔最大几笔为Dec 200C、Jan 250C、Jan 300C,premium总和超12亿美元,机构明显加仓250+目标。20日10:30-14:00出现三波bearish大单(每笔premium 3-8千万美元)。主要是Jan 200P/195P大买+Dec 200C sell to close,这几笔直接把dealer从正gamma翻成轻微负gamma,引发hedge卖出≈800-1200万股等效delta

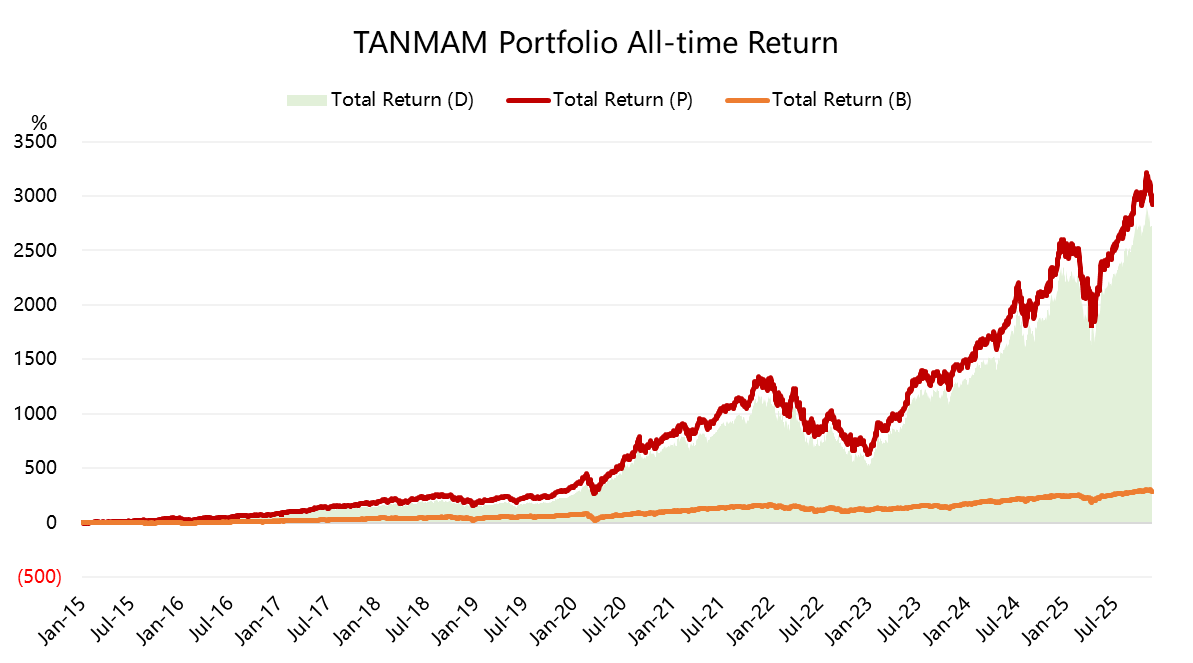

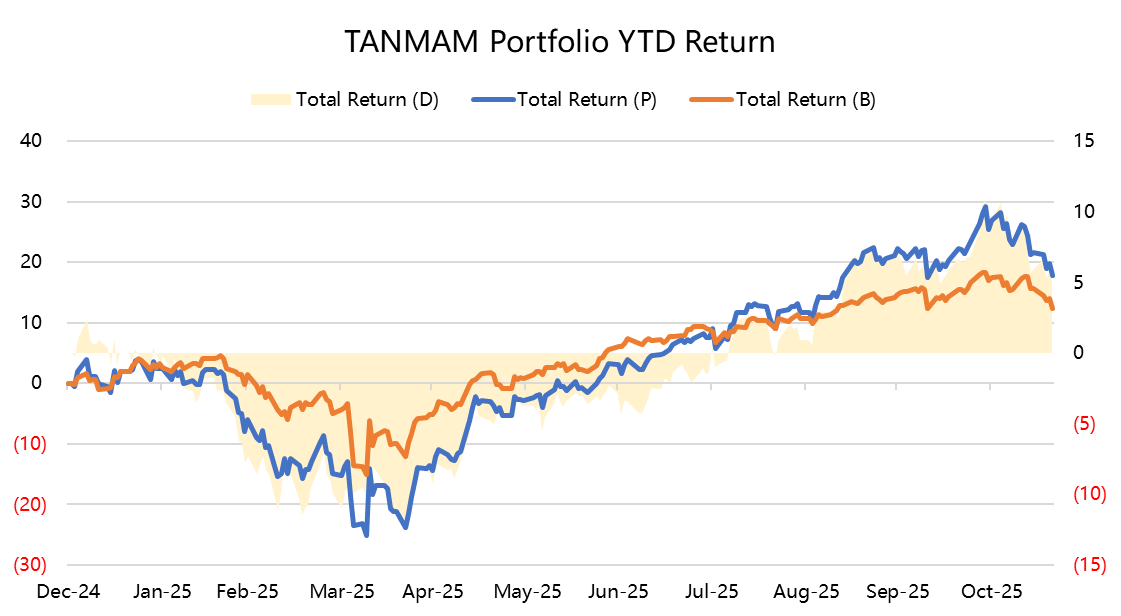

给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500(.SPX)$ 的,总回报达到了3075.39%,同期 $标普500ETF(SPY)$ 回报292.13 %,超额收益2783.26%,仍然在高位。

今年以来大科技收益再创新高,回报为23.77%,超过SPY的15.37%。

精彩评论