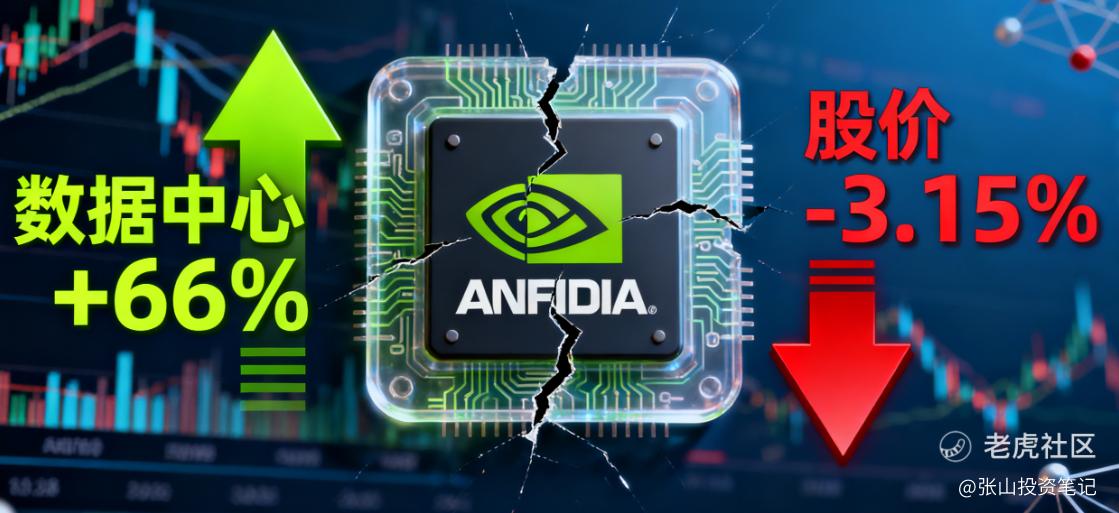

美东时间11月19日,英伟达公布2026财年第三财季财报,570.1亿美元营收同比激增62%、数据中心业务营收512亿美元同比暴涨66%的亮眼数据,却遭遇股价次日暴跌3.15%的尴尬。这份充满矛盾的财报,恰似一面多棱镜,折射出AI产业发展的真实态势、资本市场的情绪波动与科技行业的竞争新格局。从科技行业、投资心理与商业竞争三个维度切入,方能读懂这份财报背后的深层逻辑。

AI算力的真需求与伪焦虑

财报数据最直观的亮点,无疑是数据中心业务的持续爆发。数据中心收入同比飙升66%,这一数据本身就是对AI泡沫论最有力的回击。黄仁勋在财报会议上反复强调的AI基础设施支出正在加速,并非虚言。然而,市场却选择性地失明了,投资者更执着于追问:这些算力投资何时能产生回报?

这种焦虑不无道理。Meta、微软等巨头资本支出持续攀升,但AI货币化路径仍不清晰。市场担忧的是,如果生成式AI无法在未来18-24个月内创造规模化收入,这场算力军备竞赛或将演变成一场资产负债表灾难。这种需求真实性与回报不确定性的撕裂,构成了英伟达股价冲高回落的核心矛盾。

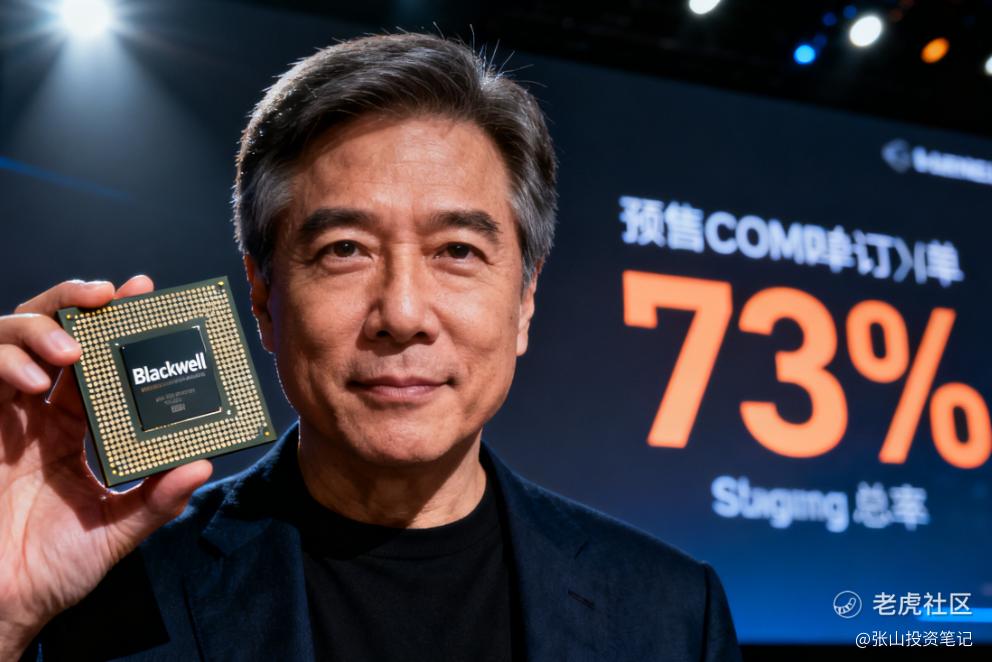

但财报中的两个细节值得玩味:一是毛利率稳定在73%以上,Blackwell芯片预售依然强劲,证明头部企业愿意为性能溢价买单;二是游戏业务环比微降1%,显示出资源正从传统业务向AI板块剧烈迁移。这种此消彼长揭示了科技公司的转型阵痛,AI不是增量游戏,而是生死置换。当老黄回应AI泡沫论时,他赌的是算力需求会先于资本回报焦虑而爆发,而这笔赌注的胜率,藏在75%的毛利率目标里。

当算法恐慌碾压基本面

财报后股价暴跌3.15%与营收62%增长的剧烈背离,本质是市场“利好出尽”的过度反应与外围恐慌的叠加。从基本面看,公司净利润319.1亿美元同比增长65%,经调整每股收益1.30美元高于预期,第四季度营收指引亦超市场预期;但交易员更关注外围信号:桥水三季度减持英伟达65.3%股份,软银已清仓3210万股,大空头迈克尔·伯里直言其为AI融资循环骗局核心。这些抛售行为与加密货币关联公司减持等传闻交织,形成的恐慌情绪压倒了基本面判断,导致资金避险式撤离。

量化交易算法进一步放大了这种波动。黄仁勋在内部会议中抱怨的市场对英伟达的预期高得离谱,背后是量化策略的推波助澜。股价常在负面消息前提前下跌的现象在此轮波动中尤为明显,10月底市值突破5万亿美元后,未等明确利空便开始下行,累计蒸发超6000亿美元。这是因为量化模型对巨头减持、估值高位等信号极为敏感,一旦触发抛售阈值便会自动交易,形成多杀多的踩踏效应,普通投资者往往成为这种算法交易的误伤对象。

短期情绪与长期战略的错位,恰恰孕育着投资机会。面对市场波动,英伟达管理层仍坚持Blackwell与Rubin架构产品5000亿美元的营收目标,CFO克雷斯更直言这个数字还会增长。这种底气源于对行业趋势的判断,黄仁勋将AI定义为每个公司、每个行业、每个国家的基础设施,全球对AI工厂的需求将持续释放。对投资者而言,需穿透短期波动,聚焦企业长期战略的可实现性:当市场因情绪抛售时,若企业核心竞争力与增长逻辑未变,便是逆向布局的窗口期。

财报里的死亡名单

毛利率从73.4%向75%迈进的目标,是英伟达向竞争对手发出的无声战书。Blackwell芯片的定价权证明,高端算力市场已呈现事实垄断,AMD的MI300即便参数亮眼,也难以撼动CUDA生态的护城河。这种垄断不仅体现在市场份额,更在于它重新定义了AI芯片的游戏规则:性能不再是唯一维度,软件生态、系统级解决方案和客户的迁移成本共同构成了不可逾越的壁垒。

更深层的变化藏在客户结构中。OpenAI、微软、谷歌的千亿级采购订单,正在将AI产业链推向算力联盟时代。头部云厂商与芯片巨头的深度绑定,使得算力资源从公开市场转向战略配售,中小企业被迫挤向二手市场或次级供应商。财报中汽车业务32%的增速看似亮眼,但在数据中心66%的增幅面前黯然失色,这预示着科技公司的资源正以前所未有的决绝度向AI集中。

未来18个月,我们或将见证一场残酷的AI净化运动,无法AllinAI的部门将被剥离,边缘业务加速出售,科技公司被迫在算力军备竞赛与财务健康之间走钢丝。英伟达的财报,实则是这场大洗牌的序曲:它既是算力民主化的推动者,也可能成为产业集中化的助产士。

在狂热与恐慌之间寻找第三视角

英伟达这份财报的终极启示在于:它撕开了AI时代价值评估的真空地带。当技术革命的速度超越财务模型的迭代能力,市场只能借助泡沫崩盘等旧时代词汇来表达不安。但真正的投资机会,恰恰藏在那些旧框架无法解释的新现象里。

数据中心66%的增长是真实的,73%的毛利率是真实的,5000亿美元的目标也是真实的。虚幻的,是市场试图用上一个季度的偏见来定价下一个十年的变革。对于投资者而言,关键问题不再是AI有没有泡沫,而是你的持仓周期是否足以穿越算法恐慌,抵达战略价值的彼岸。在这个算力即权力的时代,最大的风险或许不是买得太贵,而是卖得太早。

精彩评论