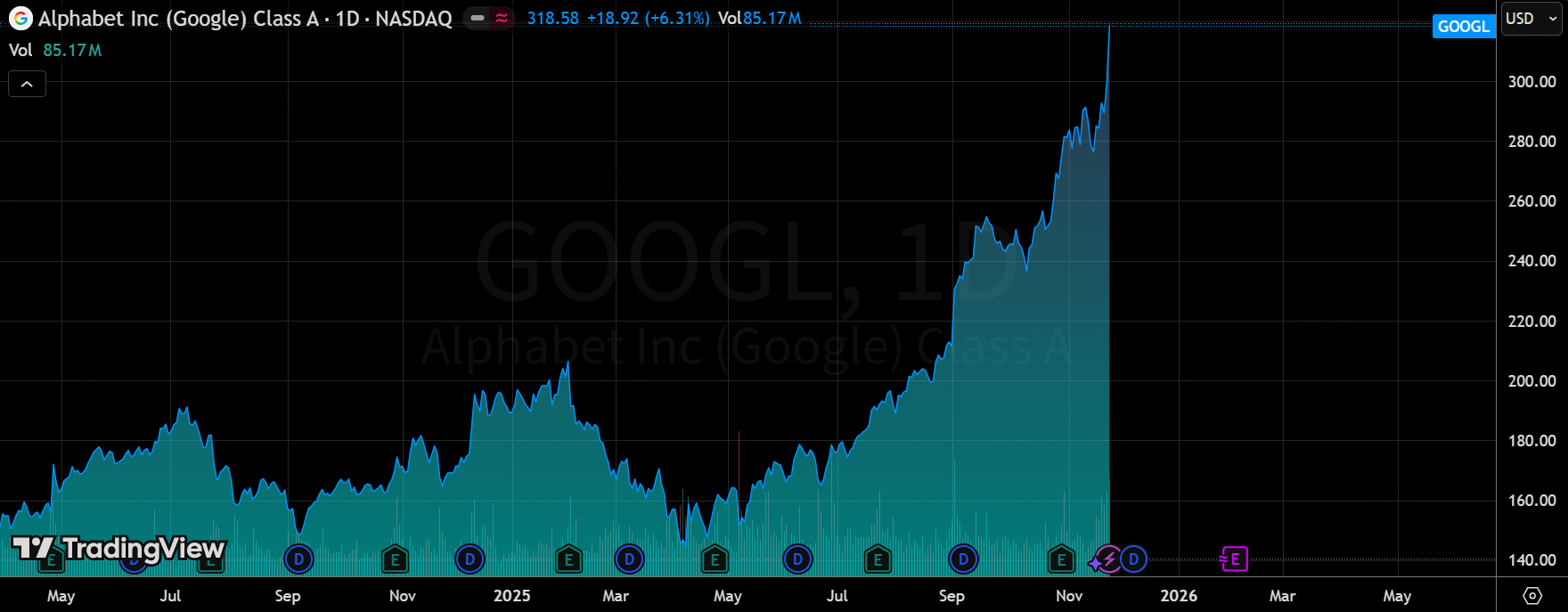

过去两天,Google相关资产在资本市场的波动成为AI板块最鲜明的事件之一, $谷歌(GOOG)$ 股价连续跳涨,单日涨幅超过6%,随后在盘后继续因收到Meta的潜在TPU订单而上扬+2%;与此同时,NVDA与AMD则并不强势。推动行情的核心并非单一新闻,而是 TPUs(Tensor Processing Units)在生态层面的全面加速:从 Gemini 3的性能突破,到 “TPU@Premises” 计划,再到Meta、Anthropic、OpenAI 与 Google 的新一轮算力采购谈判。市场重新评估 I训练与推理管线的成本结构,TPU链热度显著抬升。

这种震动程度,与 2025 年初由DeepSeek引发的“算力价格塌陷”效应形成了重要对照。彼时,DeepSeek 模型以极高性价比压缩训练成本,导致 NVDA 产业链(GPU、H100供应商、NVLink 部件等)在数周内经历显著估值回调。而如今, $谷歌A(GOOGL)$ 的TPU进攻路线给出的信号更为深刻:GPU的护城河开始面临系统性挑战。直接带动TPU供应链企业股价飙升, $Lumentum Holdings Inc.(LITE)$ 单日大涨 17% 至历史新高, $天弘科技(CLS)$ 上涨 15%, $博通(AVGO)$ 上涨 11% 创下史上第十大单日涨幅。

观点 1:TPUs从“谷歌内部工具”转变为“产业级替代方案”?

过去一周TPU板块的热度被快速点燃,市场的核心判断来自三个事实:

Gemini 3 的性能验证,为 TPU 训练体系提供了最硬核的背书

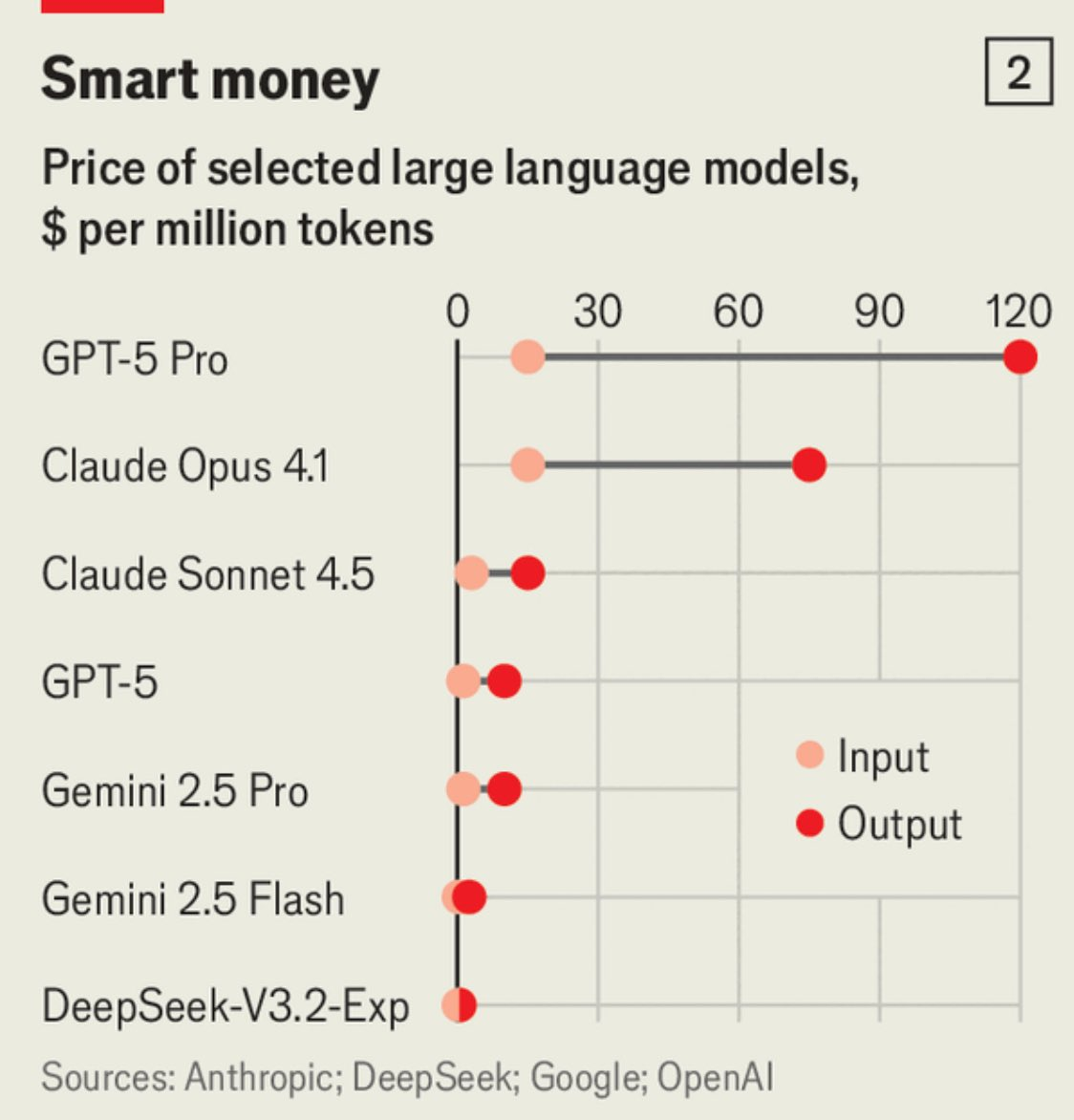

Gemini 3 的推理速度、复杂任务处理能力与规模扩展性已被多位行业人士评价为“对标甚至超越 GPT-4 的实战水平”。Gemini 3主要在TPU上训练,对市场的意义极其关键,包括TPU的单位功耗性能比GPU更优、在大规模集群下的成本结构更可控、TPU+ Google 原生工具链(Jax、TPU command center)首次达到“企业级可落地”标准。投资者在看到性能的外部评价后,开始重评 TPU 的商业上限,这直接体现在 Alphabet 的股价跳涨中。

TPU 的商业化模式从“云端出租”升级为“本地部署”。

“TPU@Premises”改变了 TPUs 的定位。原有模式是在 Google Cloud 内租用 TPU,而新模式:将 TPUs 直接部署到 Meta、金融机构甚至小型云服务商的数据中心本质上扩展了 Google 的 TAM。Meta与Google讨论2027年部署价值数十亿美元的TPU,首次撬动 $英伟达(NVDA)$ 大客户结构。若按照分析师测算,该类交易可能侵蚀 NVIDIA 每年约10%的收入份额,这是市场首次看到GPU定价权被外部影响的早期迹象。

Google推出的TPU Command Center松动了CUDA软件壁垒

CUDA是NVIDIA的护城河,但本轮Google提供的工具链有明显突破。TPU command center 支持通过 PyTorch 进行操作,开发者可以不写 JAX 也能在 TPU 上训练。当TPU不再是“必须重新学习的生态”,而成为“PyTorch 下的另一种算力选项”,与当年 DeepSeek 用低成本训练路线动摇“高算力等于高壁垒”的逻辑一致。

观点 2:当前TPU对GPU的影响程度,正在向年初DeepSeek冲击NVDA链的规模靠近

2025年1月,DeepSeek通过极端优化与成本压缩,使大型模型训练成本骤降,引发市场阶段性恐慌。一周内,NVDA下跌约 18%,HBM 供应链全面承压,AI 基建类 ETF 出现净流出。其核心冲击来自“同样规模的模型,用更低成本完成训练”,直接威胁 GPU 链的资本回报逻辑。

而本轮Google TPU动作,与DeepSeek冲击的逻辑高度相似,但外溢范围更广

首先,DeepSeek 的优化更多集中在训练阶段的成本结构,而TPU能同时影响“训练”与“推理”两个环节。Google这次的解决方案是TPU可训练,也可用于LLM大规模推理,数据中心可内部部署。这意味着企业可构建“GPU + TPU 的结构性替代体系”,而不是 GPU 的全链路依赖结构。

其次,冲击来自“巨头需求侧”的变化,而非单一模型输出。DeepSeek 是供应侧冲击,TPU推广是需求侧冲击,且核心客户包括Meta、Anthropic、OpenAI、高频与量化交易机构、金融机构与欧洲云服务商。需求侧的迁移往往导致CAPEX结构重定价,影响更长周期。

另外,TPU的能源与成本优势开始成为企业级考虑的重点。满负荷训练时TPU的能效比GPU更高,这会在数据中心电力瓶颈加剧的背景下变成决定性因素。如果单位算力成本下降 20–30%,单位功耗降低 15–25%那么资本开支的 ROI 会重新排序,形成“算力投资新边际”。这与DeepSeek的成本革命一致,但更具备可持续性和生态粘性。

观点 3:TPU热度意味着 AI 基建的竞争从“芯片对比”转向“生态系统的规模化扩张”

Google 的动作让市场意识到一个结构性变化,AI算力市场开始从“单芯片王者”转向“多平台竞争”

目前,NVDA的优势来自GPU性能领先、CUDA生态强势、NVLink/NVSwitch 等互连技术、完整的软件编译链。

Google正在提供另一种路径,TPU硬件性能已能承担训练大模型、PyTorch + TPU command center打通开发门槛、TPU@Premises 提供企业级可控方式(安全性、合规性)、Google Cloud 继续提供托管模式。这形成了“GPU链 vs TPU链”的产业结构雏形,类似 2010s 年代的“x86 vs ARM”格局转换。

TPU的冲击可能正在积累,未来6–12个月可能成为算力市场新的分岔点

对比2025年初DeepSeek的冲击,Google TPU的影响更广、更深,且正从技术突破扩散到商业采购、数据中心部署和软件生态。

如果未来几个季度Meta 或 OpenAI 公布部分模型迁移至 TPU,TPU 在成本与能效比上继续领先,Google 进一步开放工具链,那么则GPU的议价空间将面临下行压力,AI投资主线的主导者可能不再单一由 NVIDIA 决定。AI 基建的竞争正从芯片进入到“平台级战争”,TPU 热度上升只是序章。

精彩评论