港交所终于想明白了,得让打新人有钱赚,这个市场才能热起来。

金岩高新手数很少,梭哈申购,中签随缘。

照例,享受一下知识流入大脑的感觉....

一、公司情况

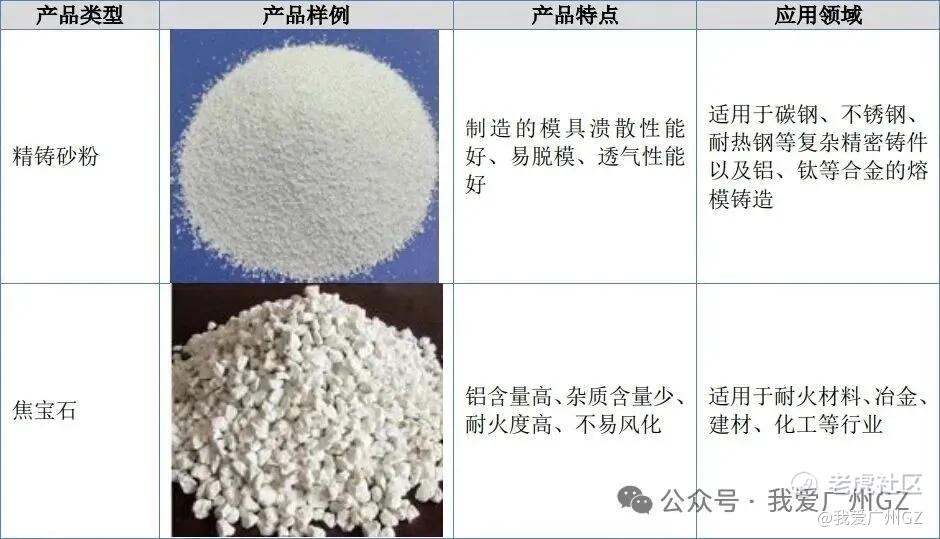

金岩高新,听名字像搞高科技的,其实是家里有矿,把一种特殊的石头(高岭土)挖出来,烧一烧(煅烧),变成耐高温的材料。

-

行业地位:在精铸用莫来石材料这个细分领域,金岩高新是中国老大,2024年市占率19.1%,在整个煤系煅烧高岭土市场,排名第五。

-

赛道太窄:虽然是老大,但这个池子太小了,2024年全国精铸用莫来石市场规模才9.7亿人民币。天花板很低,就算把市场全吃了,也就十个亿的生意。

好在还有一个耐火材料市场(做窑炉砖头用的),市场大点(55亿),但金岩在这里只是个小弟,市占率不到1% 。

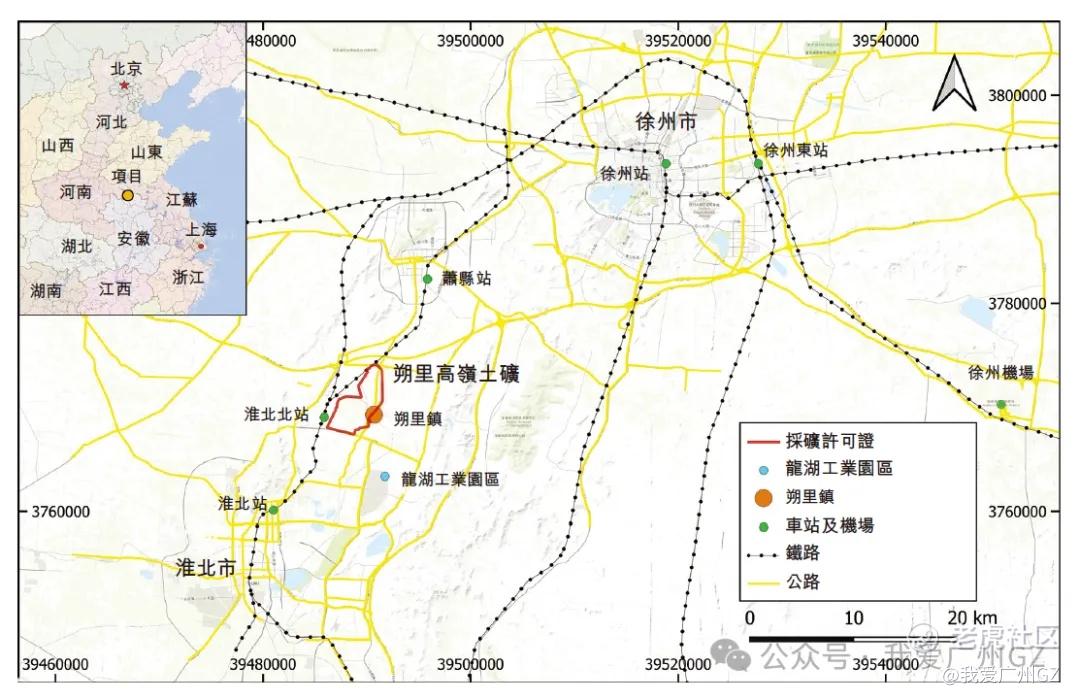

金岩高新,家里的矿在这,淮北北边一点:

二、商业壁垒

家里真有矿,核心资产是淮北的朔里高岭土矿,资源量1865万吨,储量606万吨,按现在的挖法,还能挖16年 。

1、资源质量高:伴生矿,不是那种混在煤堆里难分难解的共生矿,挖出来容易处理,杂质少,天生丽质。

2、全产业链:从挖矿、烧矿(煅烧)到卖粉,一条龙全干了,比单纯买矿石回来烧的二道贩子,成本控制力强;毛利率能做到35%以上,在传统制造业里算很可以。

技术方面,虽然是烧石头,但烧也有讲究,金岩高新搞了回转窑技术,比传统的立窑效率高、质量稳 。

您这公司大楼,也破了点...加油翻新吧

三、财务数据

赛道太小,看营收利润没太大意义。

不是成长股逻辑,就是资源+成本优势驱动的现金牛小盘子。

四、发行结构

1、保荐人:国元国际 + 民银资本,非主流投行。

2、基石:清一色FF(Family & Friends),基本就是锁仓坐庄局,上市后大概率控盘。

3、绿鞋:有,国元的绿鞋。

4、公开发售机制:B,10%无回拨

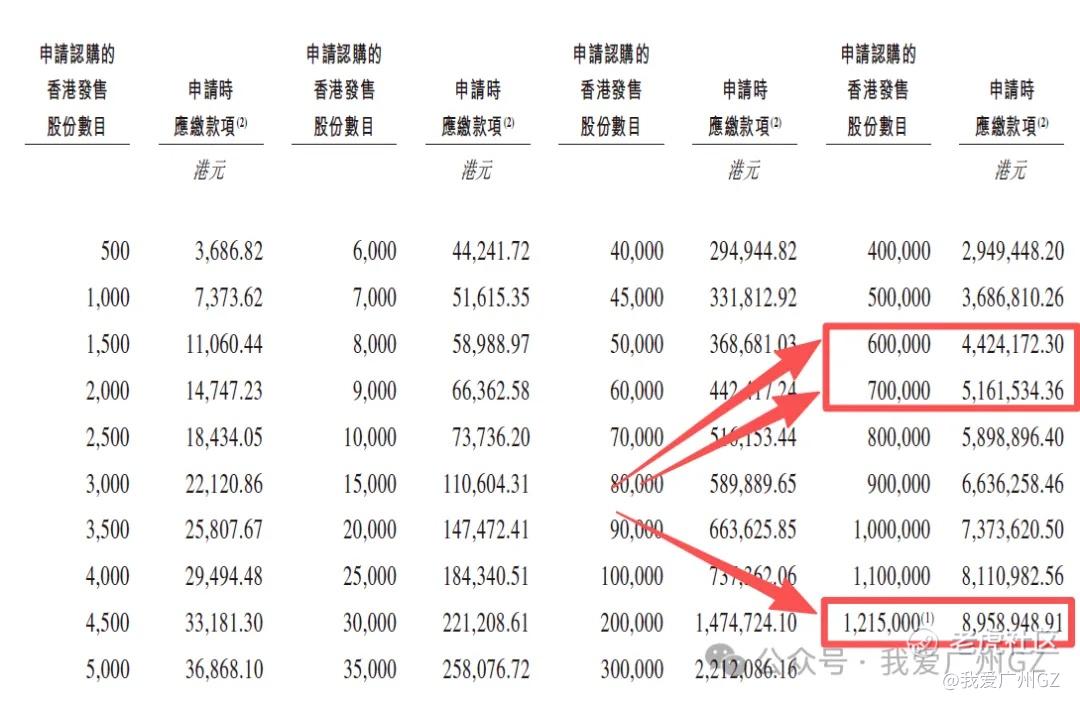

散户一共2,430,000股,每手500股,一共4860手,比旺山旺水还要少一半,很难中签。

这个手数又要抽奖了,抽个彩票,顶头槌必然也是抽签。

四、申购资金

甲尾需要本金44万,乙头需要本金51万,顶头锤89万,资金量不大,但架不住货太少。

总结:

1、公司家里有矿,真的有矿,这个票中签就是收红包。

2、货量4860手,极度稀缺,比量化派的2600手多不了多少,很难很难中签,少数人的盛宴。

3、同期还有按摩椅(乐摩科技),资金冲突了,二选一的话,金岩胜在矿的稀缺性,乐摩资产更轻,最后一天看孖展热度再定分配吧。

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

都看到这里了,点个关注吧,以免错过下个打新深度分析

精彩评论