纳芯微

公司主营fabless模拟芯片的研发和设计,按收入计,全国第五,世界第十四。

2023年之前,岁月静好,公司营收2020-22年2年翻八倍,净利润翻5倍,公司也如愿以偿在2022年上市科创板,彼时公司意气风发,超募48亿,是原计划募资额的7.7倍,风光一时无两。

结果,上市次年就业绩变脸,营收同比下滑21.5%,净利润转盈为亏,全年亏损3亿。

你说公司干了啥坏事儿?似乎也没有,主要是以德州仪器为首的外国龙头们开始打价格战,德州仪器于2023年5月全面下调了中国市场的芯片价格,降价幅度高达20-30%。

所以,神仙打架凡人遭殃,正如王老吉和加多宝干架,和其正没了,公司这种T2级别的模拟芯片厂商遭到巨大打击,为保证市场份额不得不跟随降价,这就导致公司持续亏损,2024年虽然营收有所增长,但亏损继续扩大,全年亏损4亿,毛利率也从2022年的50%,下滑到了2024年的32.7%。

今年上半年,营收大幅增长,同比增长79.5%,扭亏效应也十分明显,去年中报亏2.65亿,今年同期只亏0.8亿。

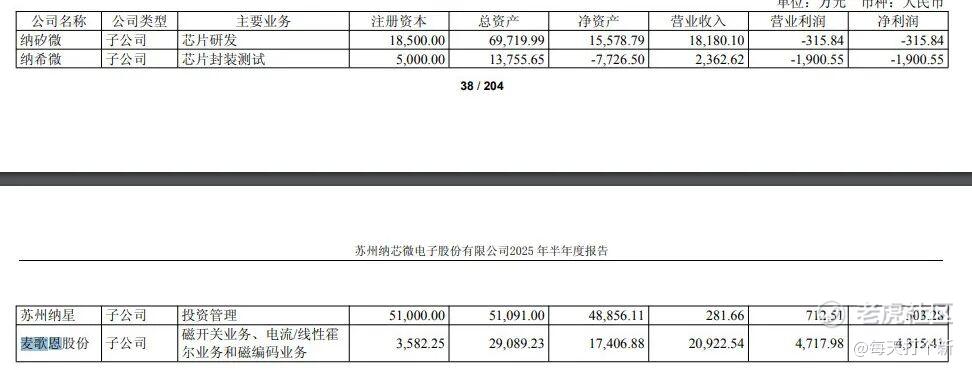

不过,中期业绩的高增也不全是公司自己的功劳,跟去年收购的麦歌恩也有一定关系。今年上半年,麦歌恩贡献2.1亿营收,4700万净利润。

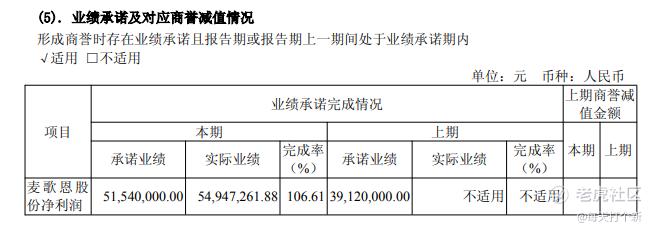

看上去这笔收购还不错,实则却是一把双刃剑。2024年,公司以11亿的对价全资收购了麦歌恩,由于增值率高达5.7倍,公司计提了5.04亿的大额商誉,如后续出现麦歌恩业绩下滑,公司将遭受子公司业绩下滑加商誉减值的双重打击。

另外,由于公司2023年开始一直亏损,加上2022年上市募集的钱已霍霍的七七八八,这次是借钱收购麦歌恩,公司的有息借款在2024年年末增加了8亿多,而且还是持续上升中。

根据2025年三季报,公司的财务费用为1400万,而去年同期为财务收入1800万,相当于同比增加了3200万财务费用。一减,麦歌恩的实际贡献只有1500万?

今年半年报披露了麦歌恩的承诺业绩完成情况,以106.6%的完成率擦线过关。对赌协议还剩1年,1年之后怎么样,比较悬。

再来看看估值,今天纳芯微A股走了个V,最后收跌0.54%,股价152.7元。按上限定价算,对应折价率31%,而AH半导体公司如中芯国际、华虹半导体、峰岹科技等,基本在30-40%。

公司自身基本面一般,虽然营收增长不错,但目前依旧亏损,在市场中属于price taker,加之上限定价不低,因此想赚钱基本要赌关门后股价大涨和发行人、保荐人良心定价。广和通中信保荐最后都能来个上限,这次中金有点悬。

打新指数:★★★~★★★★★

卓越睿新:

搞教育的,主营高等教育数字化内容,财务数据还不错,营收年化增速45.6%,净利润于2023年扭亏为盈,2024年赚了1.05亿,同比增长29.6%。毛利率疫情后修复,且稳定在60%左右。

PS:发现招股书一个错误,研发开支占比没有打括号~

2025年上半年营收增长,但净利润录得亏损。公司表示,这主要由于季节性影响,高校预算及采购计划一般在一季度确认,然后经过沟通、投标等流程,通常在下半年确认大部分收入和利润,因此上半年财务数据参考性不强。

卓越睿新这次也是无绿鞋无基石的发行模式,而且与遇见小面相比,估值相对合理,PS为5.7,PE为53.4。与其业务、利润率相近的公司我找了个A股的佳发教育,该公司PS为11.1,PE为137.3。即使考虑AH折价,公司估值也不算高,而且公司的利润率还要略高于佳发教育一些。

同为妖股潜力股,当然是估值合理的更安全。

打新指数:★★★~★★★★★

精彩评论