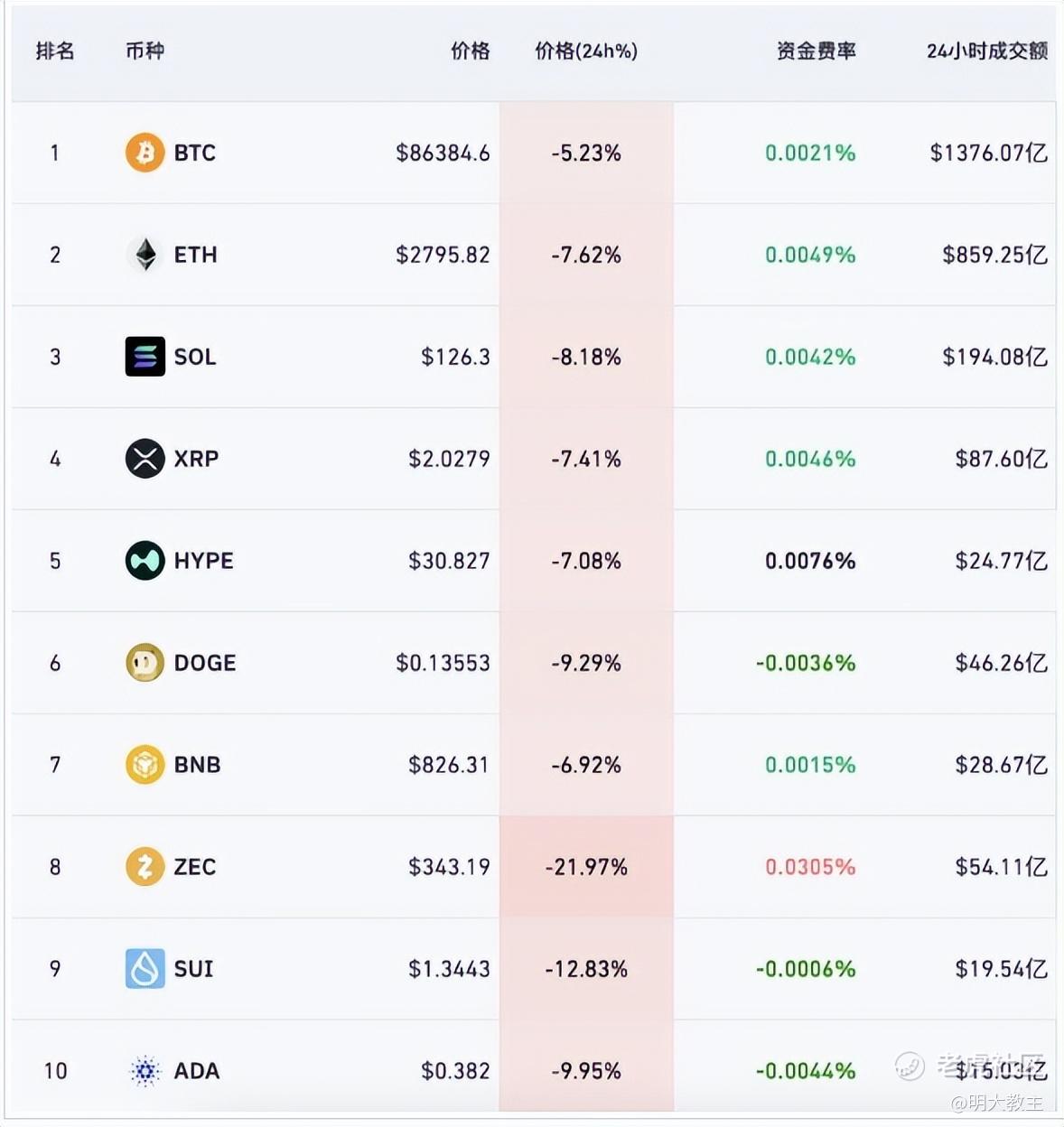

12月首个交易日,受美联储主席换人传闻影响,亦或是技术面“二次探底”所致,美股加密货币全线回调。

“大饼”算是其中相对抗跌的,24小时跌幅也有5.23%。受此影响“大饼”概念股全线回调。

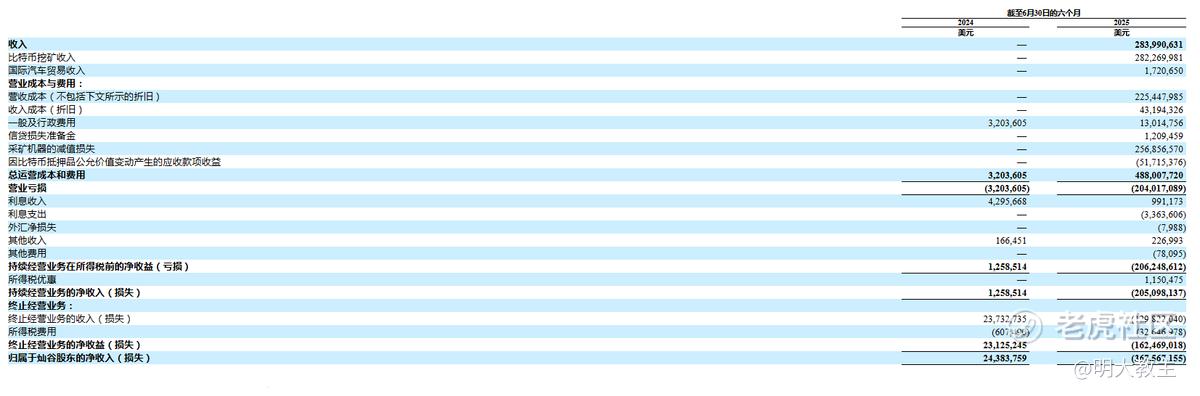

相对顽强的是灿谷,公司股价盘后上涨了2.07%,在同板块中表现上佳。今日恰逢灿谷披露三季报,待我看过本季度灿谷财报后,发现灿谷盘后领涨的逻辑也十分“硬核”。灿谷不仅转型效率极快,且利润表现远超预期。

灿谷高管还在财报后的业绩会上传递出正积极开展AI HPC 可行性探索的消息,能源+算力给灿谷带来的“AI期权”潜力亦值得长期关注。

01 轻资产挖矿模式优势明显,灿谷经营利润、EBITDA等多项数据优于同行

虽然灿谷在短短9个月的时间里,算力就从零一跃升至50EH/s的全网第二,但明眼人能看得出,灿谷并非在屯算力一途中“裸奔”,而是希望在算力规模领先的同时,算力运营效率也能位居全球前列。

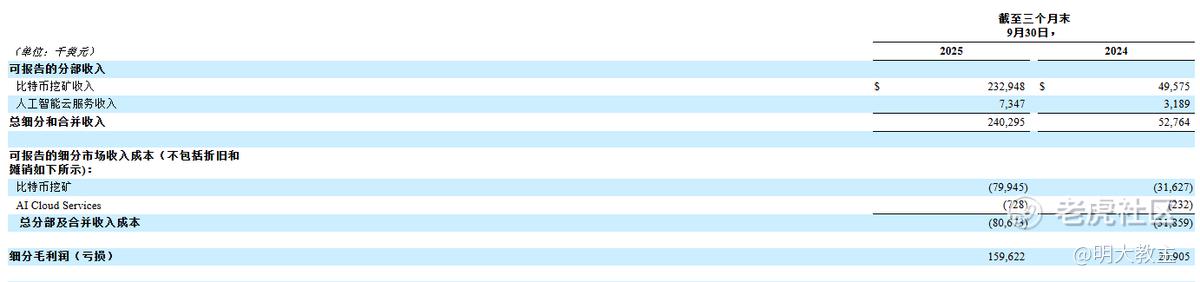

三季度灿谷共产币1930.8枚,环比上个季度增长37.5%,带动灿谷单季实现营收2.246亿美元,环比增长60.6%(去年Q3灿谷尚未转型挖矿,同比数据意义不大)。现灿谷营收水平已接近/超过不少大型矿企。

相较于传统矿企,灿谷最初没选择重资产拿地,也没斥巨资购买最先进的矿机,大概率是综合考量“大饼波动周期”后做出的决定。灿谷转型挖矿是在“大饼”四年上涨周期的中后段,此时购入先进矿机不但算力到手时间会偏晚,恐错过本轮上涨周期,而且投入成本、摊销成本双高,并不适合灿谷这样转型初期的企业。灿谷所采取的二手矿机+托管的轻资产挖矿模式则能快速产生收益。

灿谷转型挖矿已1年有余,现已将最初的S19矿机升级为T21/S21矿机,并收购了佐治亚州50MW矿场,运营效率达到行业顶尖水平。

(灿谷公告)

灿谷已组建自有运营团队进行矿场、挖矿业务的远程监控。7月份灿谷50EH/s算力刚到手时,其算力在线率只有81%。8月份,该数值稳步升至87%。到了10月,灿谷平均运行算力已达46.09EH/s,算力在线率已超92%,保持同业领先。

轻资产挖矿模式下,灿谷主要运营成本为电费和托管费。三季度灿谷挖矿成本为81072美元/枚,运营成本1.626亿元。

由于剥离了国内业务,灿谷员工人数由去年同期的数千人精简至100人左右,Q3灿谷管理费用支出降至600万美元。

今年三季度灿谷实现运营利润4350万美元,净利润3732万美元,较去年同期120万美元经营亏损和950万美元净亏损的金额大幅扭亏为盈。

(灿谷2025中报)

灿谷上半年经营亏损是因为计提了2.56亿美元的减值,并非经营不善所致。

三季度灿谷矿机折旧费用3540万元,折旧后灿谷矿机净值为3.657亿美元。矿机折旧短期不会大幅增加,随着灿谷挖矿效率的提高及计提减值减少,会释放出不少经营利润。

灿谷没有像一些同行选择高杠杆经营,而是通过将“大饼”抵押给第三方的形式结算电费/托管费。三季报显示灿谷杠杆率适度,Non-GAAP EBITDA为8010万美元,不仅较去年同期的120万美元水平巨幅提升,且利息覆盖非常安全。公司新高管治理水平确实有一套!

目前灿谷已摘掉中概股标签,成为一家地道的美股矿企。但市场却带着“有色眼镜”看待灿谷的轻资产经营模式,似乎只将其当做BTC proxy企业看待,灿谷市值水平要比算力规模接近的MARA等同行低出许多。一旦灿谷业绩持续性得以验证,亦或是AI HPC业务顺利拓展,其估值修复的强度将非常可观!

02 能源+算力将大幅提升矿企的股权价值。灿谷已开始探索AI HPC可行性方案

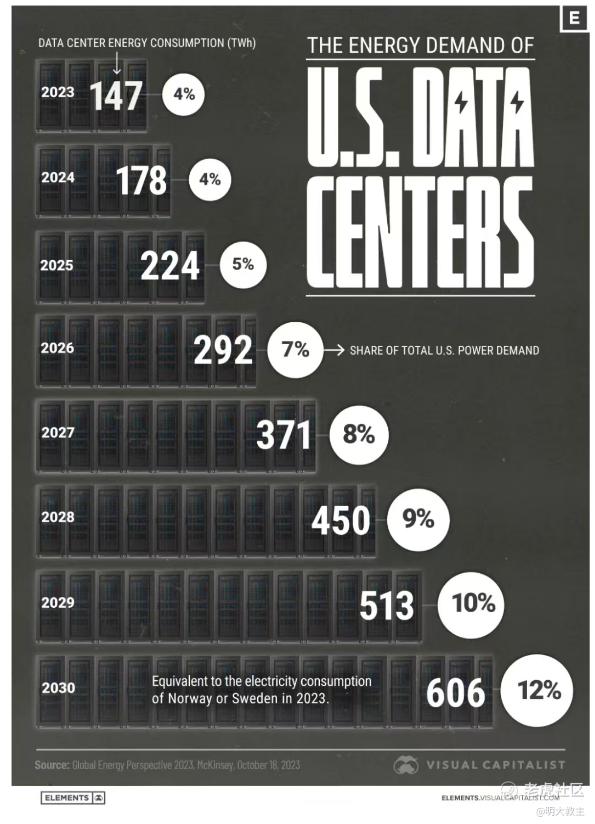

(麦肯锡)

麦肯锡预计2025年数据中心电耗224TWH,约占美国电力总消耗的5%。到2030年数据中心电耗或升至606TWH,占美国电力总消耗比例升至12%。麦肯锡同时预测2025至2028年美国AI数据中心新增用电需求将达65GW,2025-2028年美国用电缺口将高达45GW,2029年用电缺口将进一步扩大至68GW。

由于重工业外迁,美国电网建设未有系统扩张。AI数据中心除机电等前期投入外,还需经历环评/能评、区域合规以及并网排队等多重手续,最快也需要18至36个月。Deloitte今年发布的一项调研结果显示,电网拥堵及审批问题导致新电力设施的建设周期延长了一倍,上述一套流程走下来慢的话4-5年也不稀奇。

Meta近期表示2026年资本支出将显著高于2025年。谷歌近期发布了速度比传统GPU快5倍的Gemini 3,这也是一头潜在的“电老虎”。谷歌母公司Alphabet亦计划2026年大幅增加资本支出。科技巨头正斥资数千亿美元建设人工智能基础设施,其巨大的电力需求已对地方电网造成压力。10月21日,美国前司法部反垄断部门负责人表示“数据中心激增的能源消耗正成为美国反垄断监管机构的新关注点”。

面临增长的用电需求以及可能落地的反垄断政策,科技巨头们弥补用电缺口的方式大致有四种:即转化大饼挖矿电量、依托核电厂、新建天然气发电站/分布式燃料电池电站。

其中矿企手中的矿场不仅容量已经并网,不少还自有土地具备变电优势,转换AI HPC适配度非常高。与建设新能源电站相比 ,矿企仅需12个月就能将矿场改造成AI数据中心园区。

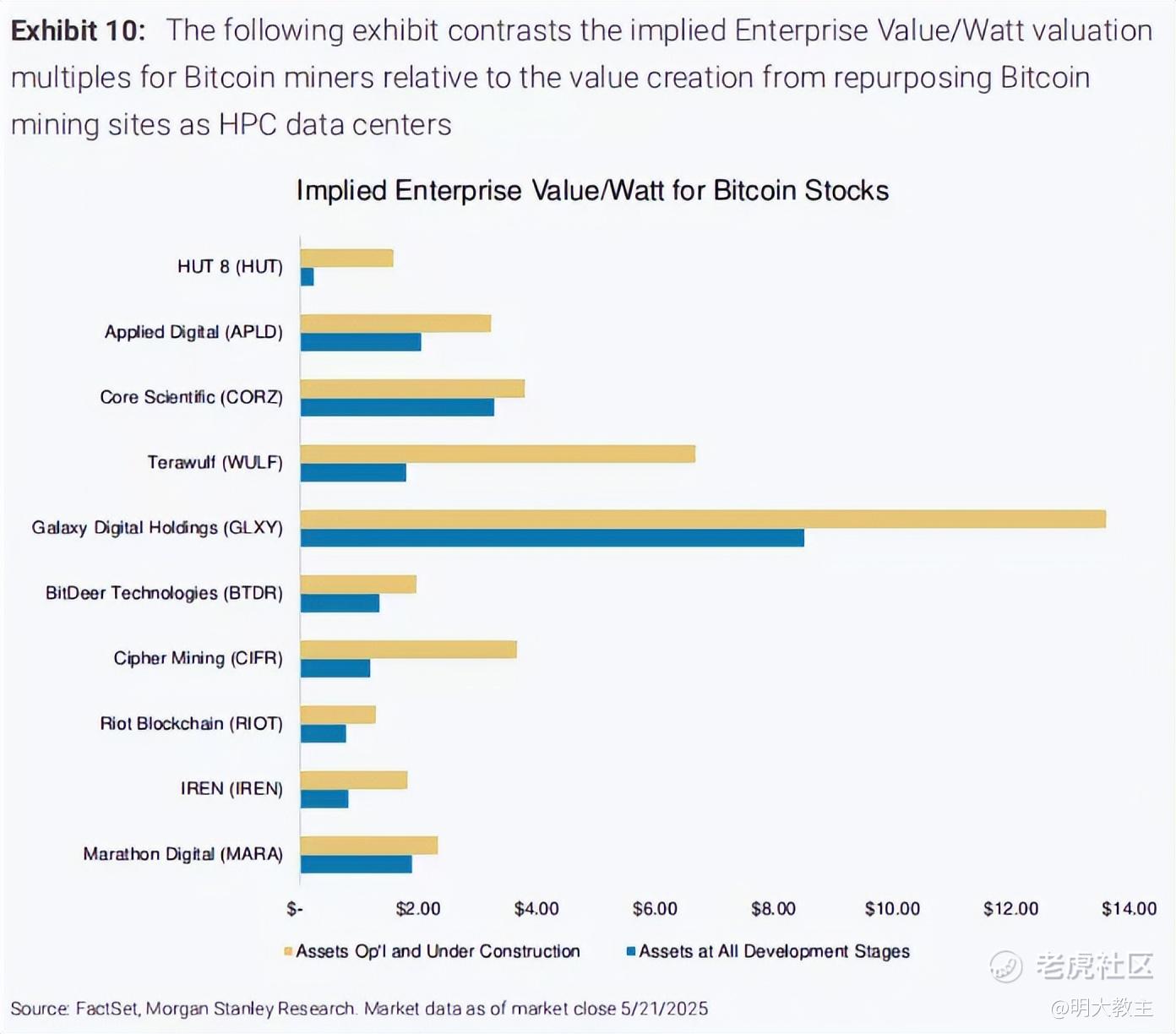

大摩统计美国矿企已投入运营的大型站点共计约6.3GW,另有2.5GW在建产能,是AI公司“最快获得电力、执行风险最低”的选项。微软、亚马逊云等超级AI企业正转向与自有电力的矿企运营商合作以满足即时部署需求。

大摩认为矿企将矿场改造为数据中心所创造的股权价值可达每瓦5至8美元(若租户为大型云服务商,项目可创造约5.19亿美元的股权价值,即每瓦5.19美元;若租户为新兴云服务商,可创造的股权价值更高,达到约7.81亿美元,即每瓦7.81美元),矿企们具备显著的价值错配和潜在的Alpha机会。

挖矿素来是强周期行业。若币价进入弱周期,开机挖矿不仅要损耗现金流,矿企还要面对摊销折旧,盈利压力陡增。AI HPC是7X24小时耗电生意,手握稳定电力资源的矿企若分出部分矿场做AI HPC改造,不但可以削弱原本的强周期属性,其内含价值也将有所提高。

2025年三季度,IREN人工智能云服务收入734.7万美元,较去年同期的318.9万美元同比增长130%。

(IREN财报)

近期,IREN又凭借锁定电量优势与微软签订了一份价值97亿美元、为期五年的AI云服务协议。

其他矿企中, $Cipher Mining Inc.(CIFR)$ 宣布与亚马逊云签约了一份容量300MW,为期15年,价值55亿的AI托管协议。再加上谷歌协助CIFR与Fluidstack达成的合作,CIFR签约的人工智能服务合同总价值约85亿美元。

此外,Bitfarms、Hive Digital、Core Scientific、TeraWulf等公司也正通过重组/再融资贷款等方式进入人工智能算力领域,Riot正评估转型AI HPC的可行性,Bitdeer则开始探索AI云商业运营的可行性······

就股价表现而言,已与大型云服务商签约的 $IREN Ltd(IREN)$ 、CIFR股价已创历史新高,涨幅遥遥领先其他未签约人工智能合约的矿企。

$灿谷(CANG)$ 现任CEO Paul Yu此前就表示“灿谷并非将挖矿视为终极目标,而是借由挖矿建立对电力资源成本控制与效率优化的长期能力,为灿谷的长期发展打下基础”。其中的“长期发展”指的就是能源+算力。

灿谷以“大饼”挖矿为起点,通过低电价区域选址、动态电力套利等“积小胜为大胜”的方式构建大规模算力运营能力。未来灿谷将加大绿电基建投入,聚焦能源价值升级,在可再生能源富集区试点“绿电+储能”项目,争取实现部分矿场零边际成本供电,向能源+电力方向转型。现灿谷已在阿曼、印尼启动绿电项目,预计未来1-2年内投产。

灿谷在业绩会上表示,公司已开展小型实验项目论证转型AI HPC 数据中心的可行性,现已有初步成果。未来灿谷能源+算力战略可能会分为“三步走”:

第一步,灿谷将聚焦GPU算力租赁服务,在全球低电价区域/绿电富集区快速部署标准化算力节点,服务初创/成长阶段的算力集成商;

第二步,构建区域AI算力网络,为中型互联网企业/平台型公司提供稳定AI算力推理服务,引入中长期算力合约。

第三步,灿谷的长期愿景或是组建储能等绿电基建支持下的全球分布式AI算力基础设施网络,构建弹性算力池,在BTC挖矿与AI计算间动态调度资源,从而形成三重收益结构。并与大型平台公司、跨国企业达成多年算力购买合约,显著提升资产利用率与抗周期能力。

相比于某些矿企耗资数十亿美元买GPU建设超大型AI数据中心园区,灿谷侧重于打造灵活、分布式算力单元,并通过将分散的GPU资源技术整合,形成标准化算力资源池。灿谷正凭借分布式运营经验以及全球能源布局的双优势,为AI企业提供“轻资产+边缘优先”的差异化解决方案。

03 灿谷稳健经营的优势正逐步被机构认知,市值表现有望“进可攻,退可守”

11月中旬,美国最新的非农数据让美联储12月降息预期下降至35%左右,导致币价跌破摩根大通估算的9.4万美元/枚挖矿成本价,为2020年7月以来首次。

11月21日,纽约联储主席威廉姆斯发表演讲暗示“利率近期可能进一步调整”后,美联储12月降息概率快速回升,“大饼”价格也从8万美元/枚关口快速反弹至9万美元/枚以上。

虽说12月1日“大饼”价格又回调至8.6万美元/枚附近,但只要币价能维持在8万美元/枚以上,灿谷仍能通过挖矿来增厚利润。随着时间的推移,灿谷挖矿成本还将有所下降。三季度末,灿谷手握4490万美元现金/现金等价物,可用于优化效率的“子弹”还有不少。

从另一个角度看,灿谷期末持有的6400多枚“大饼”按照现价也值5.5亿刀,当前灿谷5亿刀出头的市值水平还不如持有的“大饼”值钱,其市值低估明显。

(灿谷6月股东持仓)

(灿谷9月股东持仓)

我查询了一下灿谷二季度末、三季度末股东持仓情况,发现高盛三季度增持灿谷155万股,瑞银集团增持30.7万股,贝莱德增持13.6万股。不过即使如此,机构持有灿谷股权比例仍远低于MARA、CleanSpark等算力规模接近、成名已久的矿企。流动性方面,灿谷日均换手率低于1%(多数时间低于0.5%),与MARA、CleanSpark 7%-20%的日换手率水平差异较大。

因灿谷短期流动性不足,至12月1日收盘,灿谷市值仅为CleanSpark的14%、MARA的12%。灿谷每EH/s算力估值亦远低于行业平均水平。

11月,灿谷股价最低来到1.16美元/股,股价已接近灿谷去年7月尚未转型矿企前的水平,具有极强的安全边际。愚以为后续灿谷估值修复的契机有三点:

(一)11月17日灿谷普通股正式在纽交所交易,投资者交易灿谷的成本已有所下降,将吸引投资者更多关注这只低估矿企。三季度美国大投行已初步加仓灿谷。随着灿谷披露更多季报验证其生意模式的优越性和稳定性,机构将从BTC proxy企业的思维定式中调整过来,流入灿谷的机构资金或将加速;

(二)灿谷或于明年完成模块化数据中心的打造,之后若能拿下AI运营合同,转型被验证成功,市场就会按照AI HPC高成长的估值模型给灿谷重新定价;

(三)当然,最简单粗暴的方式还是“大饼”价格反转并续创历史新高!目前全球宽松周期还未结束,这也不是没有可能!

灿谷高管在业绩会上透露,公司已经启动了相应的融资准备工作,将择机面向市场开启融资。要知道灿谷本就拥有Bitmain、Antalpha这一整条“矿机—算力金融”生态链上的知名股东,再融资难度不大。之后灿谷会延续轻资产的运营模式,专注于算力网络的布局,避免做上层应用和图大求全的云数据商业平台,争取做到新业务的拓展和经营效率/经营利润的兼顾······

作为一名长期关注“大饼”商机的投资者,灿谷选择了能源+算力这条长期可成长赛道,还有着专业化的管理团队把控经营节奏,既不盲目追求短期概念红利,又能因地制宜扬长避短,寻求长期成长的机遇。加之公司当前股价极具安全边际,灿谷或是“大饼”+AI隐含弹性第一档的标的!

精彩评论