关于美国货币政策的下一步,最近出现了一个明显的信号 —— 而且来自最擅长释放信号的人:特朗普。

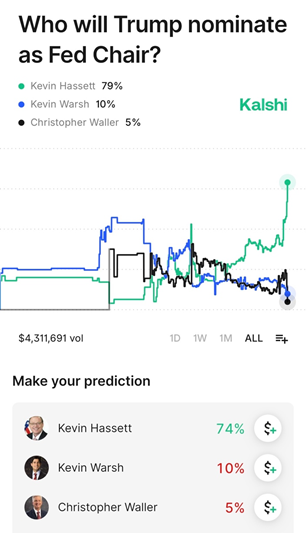

他在一次公开场合表示,将在“明年年初”宣布下一任美联储主席的人选。虽然话说得不算明,但外界普遍认为,他是在为现任国家经济委员会主任 凯文·哈塞特(Kevin Hassett)“暖场” —— 这位长期主张激进降息的经济学家,早已是舆论眼中的头号热门接班人。

而现任主席 鲍威尔(Jerome Powell) 的任期则将于 2026 年 5 月结束。

在这一关键时刻,或许值得回头看看:鲍威尔在过去这些极端动荡的年份里,究竟交出了怎样的一张成绩单?市场为何对他的评价总是“功过并存”?而如果下一任真的是哈塞特,美国经济会朝哪个方向走?

一、鲍威尔的时代:走在刀锋上

鲍威尔的任期大概会被历史学家放进“极端环境的央行教科书”里:疫情冲击、供应链混乱、40 年来最强的通胀、金融体系脆弱点暴露……他接手的是一台在高速震动中勉强维持平衡的机器。

他做的事也不复杂:先猛踩刹车,再慢慢松脚。 从2022年开始,美联储连续激进加息,将通胀率成功压降至目标区间。这段期间,美国经济最终避免了衰退,失业率也保持在历史低位;即使在增长最疲软的季度,企业和消费者活动也未明显熄火。 2025年成为关键的转折点:随着通胀得到控制,美联储逐步开启降息周期,将利率引导回落至3.75%–4%区间。

同年,美联储对货币政策框架进行重大调整——适时放弃2020年引入的平均通胀目标制(该制度曾用于应对低利率约束),回归2012年更为均衡的政策框架,不再容忍通胀超调。 这种"灵活调整"被不少经济学家评为务实之举,让美联储在"怎么做都可能出错"的复杂环境中,成功实现了经济软着陆,并拿到了"中等偏上"的政策评分。

但争议一直伴随他

虽然宏观数据整体稳定,但美国民众和市场对鲍威尔的评价却一直不算高。

原因很现实:

利率这么高,谁都不好过。

普通家庭付不起房贷

企业融资成本飙升

科技股在高利率下很难扩张

通胀虽回落,但日常生活并未明显“变轻松”

最尖锐的批评来自特朗普阵营,后者多次抨击鲍威尔 “降息太慢、压制增长”,甚至在闭门活动中用 “傻瓜” 形容他,认为其政策拖累了经济扩张步伐,甚至被批评“没跟上政治节奏”。

美国总统特朗普曾在社交软件上发布了一张描绘自己解雇美联储主席杰罗姆・鲍威尔的卡通图片

甚至特朗普还启动对美联储总部装修项目的审计,被舆论解读为 “系统性施压”,而鲍威尔的回应则低调而坚定,通过听证会、政策声明等方式争取国会支持,维持美联储的制度独立性,这场 “权力角力” 也成为他任期内的重要注脚

不过,也有声音力挺鲍威尔,核心在于他对 “央行独立性” 的坚守 —— 面对白宫密集的政治施压,从利率政策到美联储大楼装修预算的无端指责,他始终坚持 “以数据为决策核心”,拒绝被政治周期裹挟。 —— 在这个时代,这件事本身就不容易。

二、哈塞特若接棒:宽松预期下的机遇与隐忧

如果哈塞特最终获得提名,美联储的政策风格可能迎来急转弯。

这位被特朗普高度信任的经济学家,早已通过公开表态释放信号 —— 他在 CBS 节目中直言,市场期待的是 “能带来更低汽车贷款、更宽松抵押贷款” 的美联储主席,而这正是投资者对其传闻的积极反应。

市场隐约押注的是:

降息会更快

货币环境会更宽松

美债收益率将继续下行

美股特别是科技和房地产板块会明显受益

这也是为什么,尽管人选还没官宣,市场已经开始提前反应。

但宽松的另一面,是更大的不确定性

宽松听起来当然好,但代价也同样现实:

通胀可能卷土重来

美元地位可能面临压力

央行独立性可能被政治化

市场情绪可能出现“政策依赖”

几位华尔街策略师已经开始提醒客户:

“如果未来货币政策与政治周期更加绑定,那么资产价格的波动性可能只会更大,而不是更小。”

换句话说,美联储主席换人这件事,远比“利率会不会更低”要复杂。

三、写在最后:这是美国经济的关键转折点

无论你站哪一边,现在至少有几件事是明确的:

鲍威尔的时代确实进入尾声

特朗普想换掉他已经不是秘密

哈塞特的名字会越来越频繁地出现在市场讨论里

无论特朗普最终选谁,都需要美国参议院的确认,且若非美联储体系内人士,则可能会获得从明年2月1日起作为美联储理事的十四年任期

更重要的是: 未来 1–2 年的利率路径、美元走势、美股估值,都将深受这一人事变动的影响。

而现在的这片安静,很可能只是暴风眼。

🤔有奖评论:

如果是你,鲍威尔这几年的表现,你会打几分?为什么?

若哈塞特接任,美联储真能如市场预期般激进降息吗?利率可能降至 3% 以下吗?

宽松货币环境一定能催生美股新一轮牛市吗?哪些板块可能成为最大赢家,又有哪些风险被忽视?

央行独立性到底有多重要?在政治压力日益加剧的背景下,美联储还能坚守 “数据为王” 的原则吗?

期待你的评论!💭

精彩评论