果下科技IPO招股分析,一共3.4万手,188倍PE,9倍PS,我没办法评论了,你自己看着办吧:

一、公司情况

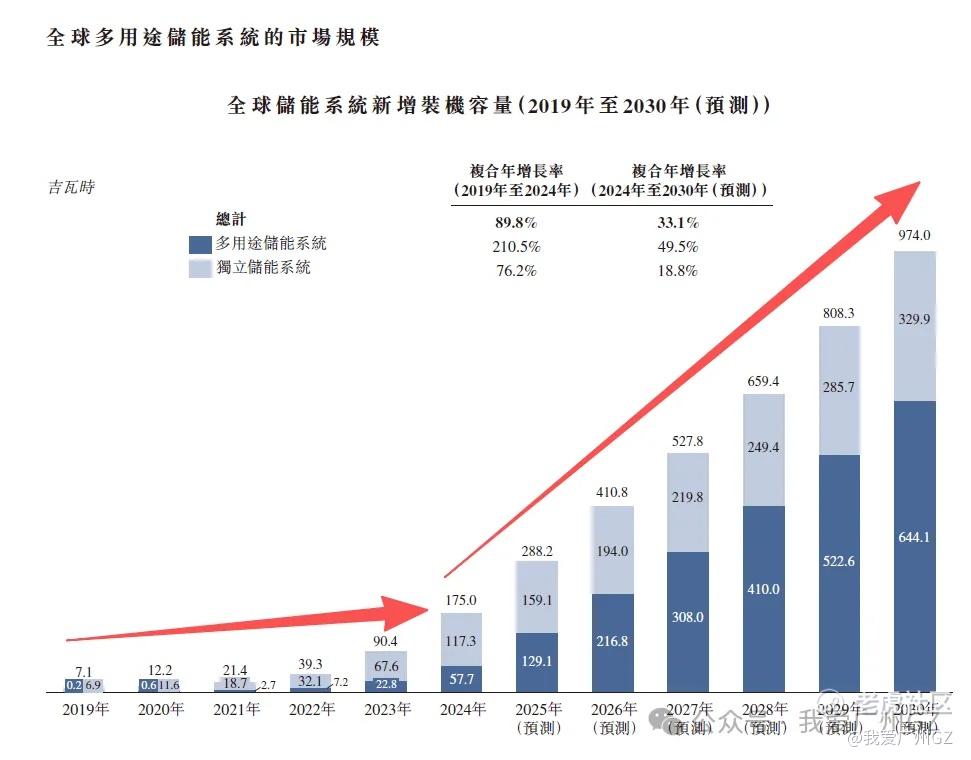

核心业务储能(ESS),把电存起来,果下是典型的集成商,上面采购宁德、比亚迪或者电动车退役的电池,下游卖给别人(大型电站、电网、工商业、个个人用户)。

-

赛道可以:储能市场是新能源革命的关键环节,中国市场巨大,目前供不应求。

-

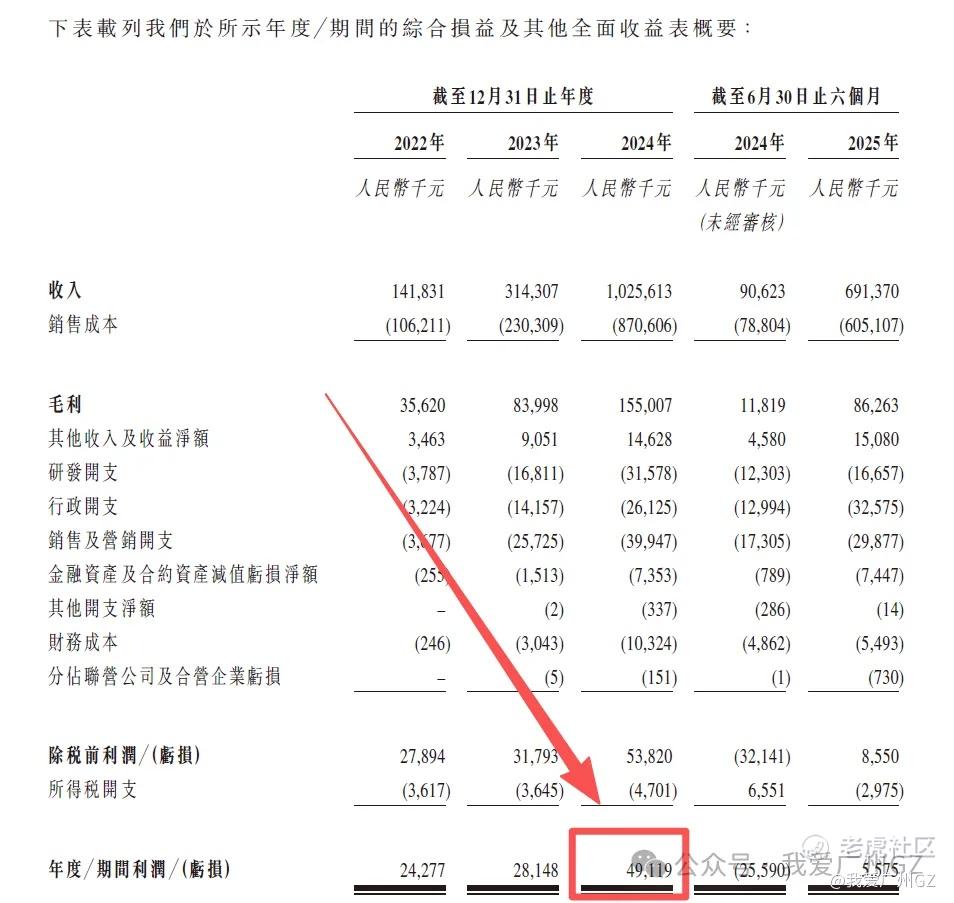

增速很快:营收22年1.42亿,24年10.26亿,看起来还不错,营收爆炸。

储能这个赛道好,需求很旺盛,核心痛点是大家都只是集成商,没什么技术壁垒,被上游做电池的死死卡住了脖子。

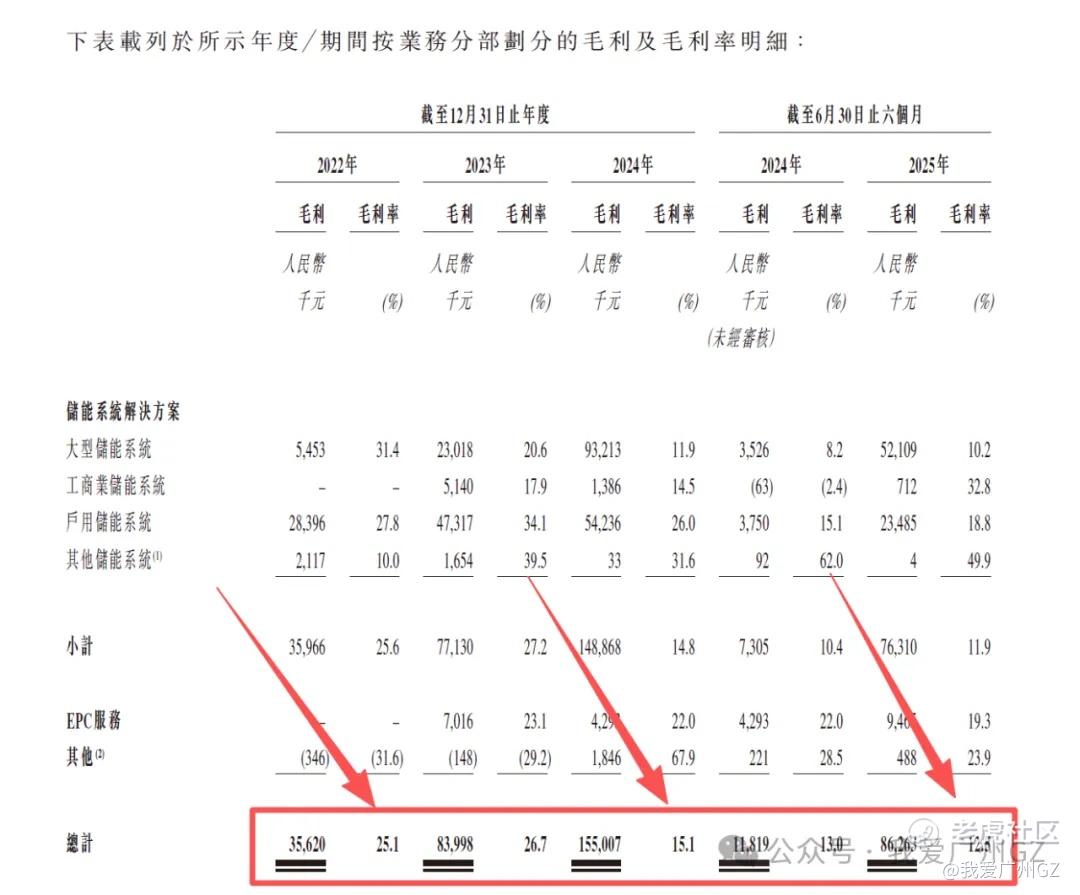

后面的毛利率也能清晰看到这一点。

二、商业壁垒

我真心觉得做储能的集成商,没有什么壁垒.....储能系统的核心组件(电芯和PCS)被上游电池巨头掌握(如宁德时代、比亚迪等)人家说什么价格就是什么价格。

果下主打AI算法+模块化系统+交钥匙能力,小客户可能吃这套话术,但大型储能是项目导向、资金与渠道为王,国网/国企体系里,中标链条不靠技术一句话就打通。

市场占有率方面,果下是全球第10大、中国第8大储能企业,全球市占率只有3%。

三、财务数据

挺吓人的,直接炸了。

营收:要承认营收还可以,22年1.42亿,24年10.26亿,25上半年收入6.9亿。

毛利率:极其惨烈,23年毛利率26.7%,24年毛利率15.1%,25年上半年毛利率12.5%

净利率:25年上半年,收入6.91亿,净利润0.05亿,H1的净利润率才0.7%!

总结:高成长,盈利质量极差,现金流不想看了,估计也是极差。

前两年跑到欧洲市场,趁人家俄乌战争的时候赚欧洲人的钱,现在欧洲市场不让玩了,回到国内,面临惨烈的杀价,虽然国家鼓励储能,但是竞争对手实在太多,完全看不到希望。

四、发行结构

1、保荐人:光大

2、基石:10%,不谈了,这都是什么基石....

3、公开发售机制:B,10%无回拨

散户一共3,385,300股,每手100股,一共3.4W手,手数中等,凶多吉少。

看看,这一堆联席账簿管理人是啥意思,不用我说了吧......

五、估值分析

1、IPO市值

发行后总市值101.87亿港元。

2、PE估值

取2024年净利润4900万人民币(约5400万港元)作为基数。

静态PE:101.87/0.54=188倍,玩呢?

3、其他估值

PB大概5,PS大概9倍多,都是贵的要死。

六、风险点

果下风险是明牌,不是估值高低,而是利润失控。

定价权完全被市场剥夺,主要竞争力变成了成本控制,而不是技术护城河,在储能这种重资产、重供应链的行业,如果技术没优势,只能靠低价血拼。

利润率极低的业务,任何一个环节出错(汇率、供应链延误、客户单一化),都可能导致亏损。

果下科技,打新总结:

1、公司辛辛苦苦做了大半年,营收6.9亿,净利润500万,老板绝对是慈善家,为社会做了贡献:吸纳了就业人口,缴纳了社保福利,贡献了税收。

2、散户一共3.4万手,中等,要赌国配有安排的你随意。

3、什么?你还要问我打不打?

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$

$遇见小面(02408)$ $纳芯微(02676)$ $纳芯微(688052)$ $天域半导体(02658)$ $卓越睿新(02687)$

精彩评论