今年早些时候,受一位业内好友之托,帮他看了一家叫SuperX AI的美股公司。

然后我今天心血来潮,看了一下这只股票的走势,乐了,一路下跌(我真没有做空哇)。

今天就给大家分享一下这篇非常有意思的文章,之前没关注这家公司没有关系,可以当小说看,看完不笑算我输(一字未改,仅隐去敏感身份信息)。

一、前身业务萎缩的装潢公司,上市前分掉4倍营收的股权激励

公司于2024年4月上市,上市时名字叫Junee Limited,是一家搞室内装潢的公司。这家公司怎么样?直接看损益表。

公司营收快速萎缩,以每年萎缩约一半的速度,从2022年300万USD跳崖至2024年的74万USD。

亏损更是巨幅扩大,2022-23年增亏4倍,说明公司业务实在不行,但这对于看了很多垃圾公司的我来说还能接受,但2024年就比较过分了,直接亏损611万,同比增亏30倍,几乎是全年营收的9倍。

公司2024年的亏损大多来自营运开支(632万),我们看看具体有哪些项目。

年报中列举了四项,第一、二项比较正常,130万上市开支,25万的租赁费用,OK没毛病。第四项就很抽象了,55万美刀(合约390万人民币)的旅行开支)。Excuse me?一家24人的公司,一年花390万用于旅行开支,请问贵司主业是365天全年公款旅游的吗?

但跟第三项相比,公款旅游简直不值一提,公司2024财年发了310万美金的股权激励。是的你没听错,310万,是公司全年营收的4倍!

从比例来看,A股港股这些所谓的突击分红在公司面前简直就是弟弟!

奥克斯电器老板上市前套现36亿被骂的狗血淋头,现在看来真是错怪郑总了,如果他在Super X AI,他得拿走3600亿。

我们把这4项加起来,一共520万,632万去掉这部分还剩112万,2023年经营开支72万,假设2024年日常开支不变,那么问题来了,剩下的40万进了谁的口袋?

公司在年报中把一切亏损、萎缩归咎于市场环境,那就看看可比公司,承达集团也是搞装潢的,人家营收咋不降反增?

我猜应该是公司里的人都忙着工费旅游去了。

二、左脚踩右脚,估值全靠商业互吹

不管因为什么原因,公司总之是老本行装修搞不下去,开始搞人工智能了。

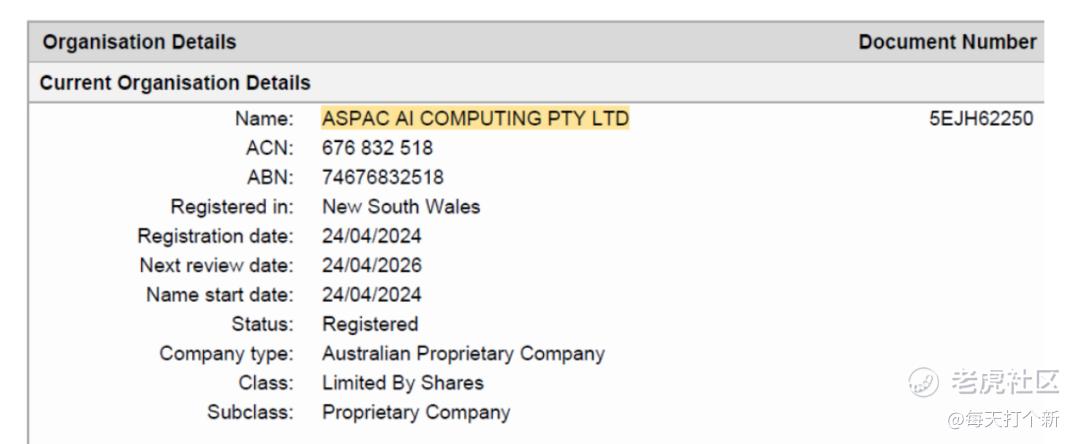

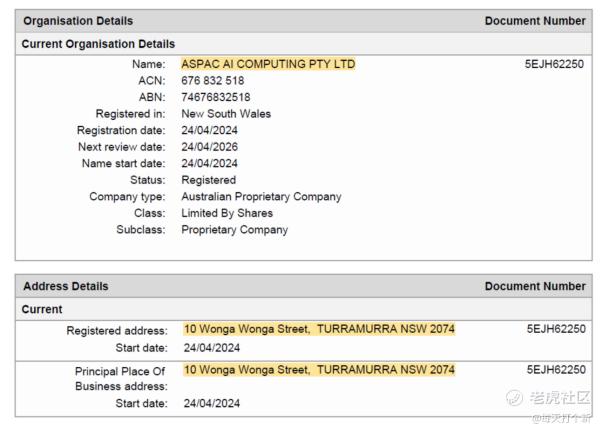

上市同期,也就是2024年4月,公司成立了一家子公司,名为ASPAC AI。

同年8月,ASPAC AI 宣布与 PanaAI 技术私人有限公司(PanaAI Technology Pty Ltd.)签署谅解备忘录(MOU),计划在澳大利亚建设 “超级算力中心”,并与PanaAI签订了一份价值1亿美元的客户购买协议,采购英伟达H200 GPU服务器及数据中心基础设施。

2025年3月至4月,SUPX以发行股票的方式收购 MindEnergy 51%的股权,对价980万美元。

这便是公司的“AI时间线”看上去与三家公司ASPAC AI、PanaAI、MindEnergy密不可分。

子公司ASPAC AI先放一放,我们先来看看一亿美元的大客户PanaAI。

首先,这家公司的官网panaai.ai已显示404,我找到了一个疑似替代品的官网,整个官网就是一页PPT,没有任何链接,啥都点不动。

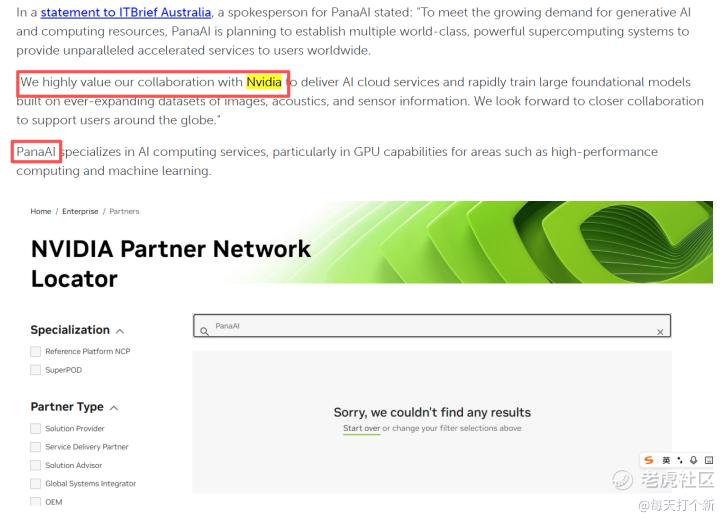

PanaAI宣称与英伟达有合作,然后英伟达的官方合作商中并没有PanaAI

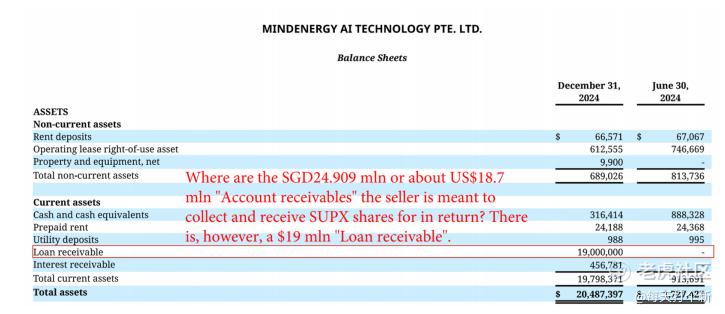

再看看MindEnergy,上文提到,公司以980万美金收购MindEnergy,而这家公司2024年年底一共有2048万资产,其中有1900万对外贷款是2024年下半年新增的。

剔除这1900万,那公司就成了以980万对价购买了一家资产为148万的公司51%的股权。

再来看看这1900万,哪来的呢?2024年五月定增来的。当时MindEnergy以对价2000万发行15000股票,收到100万现金,还有1900万的应收款。

这投资人脑子有坑吗,2000万买个去年年底总资产172万的公司?

这其实很好理解,这笔交易就是用来的抬估值的,估值不上去,Super X如何用980万去买壳?左手倒右手,嘿,估值翻10倍。

还有一个非常搞笑的点,价值2000万的“独角兽AI公司”MindEnergy,PP&E只有9900美刀,剩下全是租的。太厉害了,全公司加起来能买两台5090外星人笔记本电脑。

虽说现在流行轻资产,但没有必要桌椅电脑门口的发财树也要租吧。

话又说会来,如果这三家公司其实是一家的呢?

J capital做空报告显示,ASPAC的注册地是10 Wonga Wonga Street。

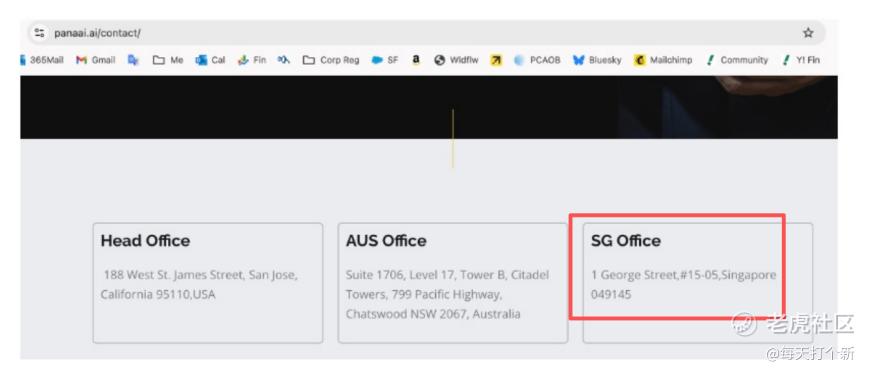

恰好是PanaAI陈总老家。

PanaAI的新加坡地址是1 George street 15-05.

恰好又是MindEnergy的注册地址。

给J capital点个赞,调查的真细致。

三、几乎所有产品都是PS来的,太好笑了

这个点是J capital做空报告里提到的,真是颠覆认知了,在此之前真的没有想过一家公司的产品居然可以靠PS别人家的产品。

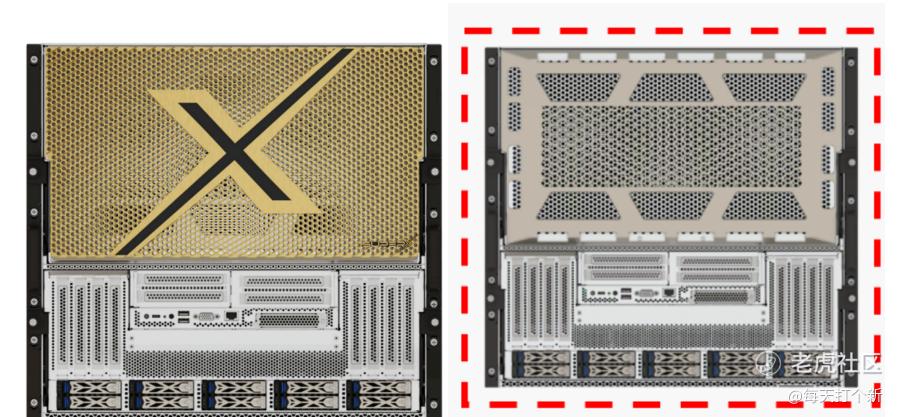

报告中提到,公司的XN9160疑似PS NationGate的AI服务器产品,以下为两者对比:

作图为公司的XN9160,右图为NationGate的NH9240,这二者不能说毫无关联,只能说一模一样,除了p上去的x战警标志。

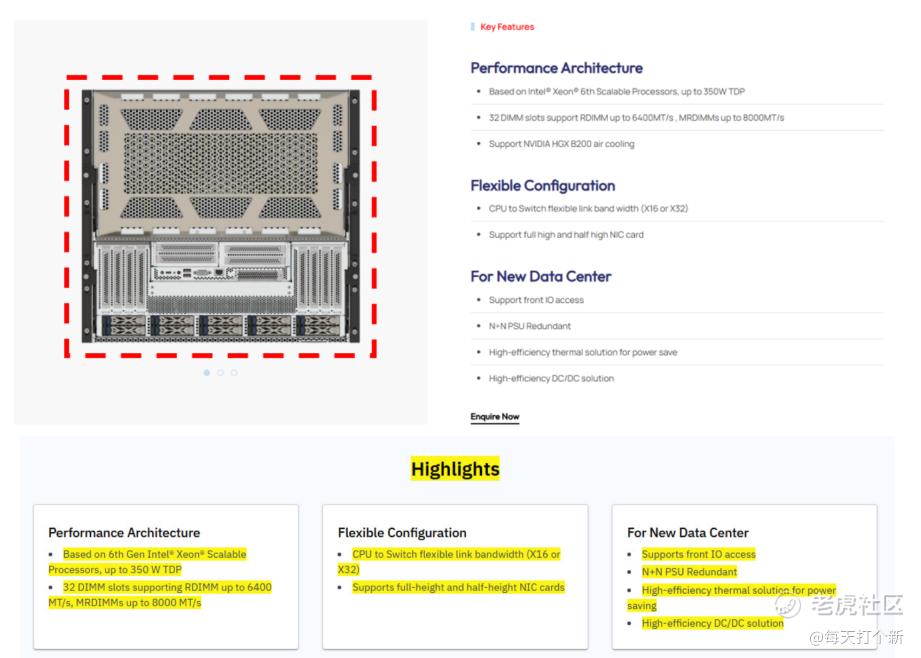

做空报告后续提到这二者的产品介绍也完全一样,如下图所示:

不过我去官网看的时候公司的产品简介已经与NationGate不一样了,究竟是不是公司悄咪咪把简介改了,咱也不知道,不过如果说仅凭一个主视图无法证明公司PS,我还在网上找到了左视图。

什么?只凭一个产品说明不了问题?好吧,于是我上网翻了公司其他已有产品,好家伙,几乎所有产品都是PS来的。

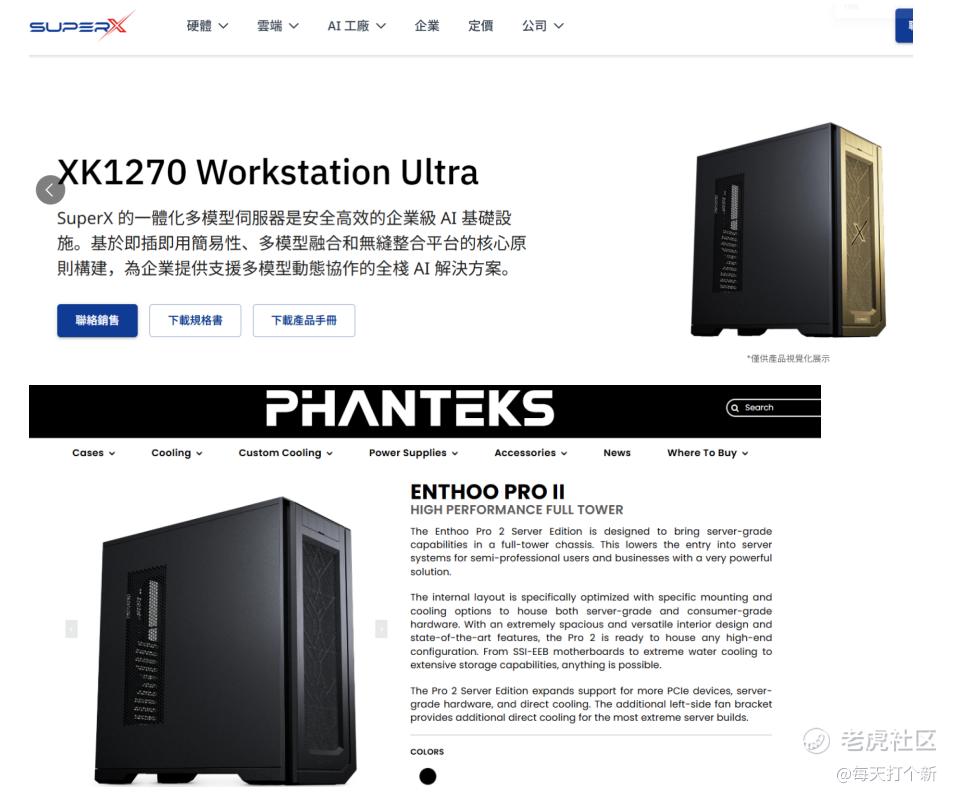

比如公司的XK1270,你看像不像PHANTEKS的ENTHOO PRO II?

公司的IT计算柜,碰瓷AMAX同款产品,这次没有X战警了,只是把人家脑门儿上logo给p掉了。

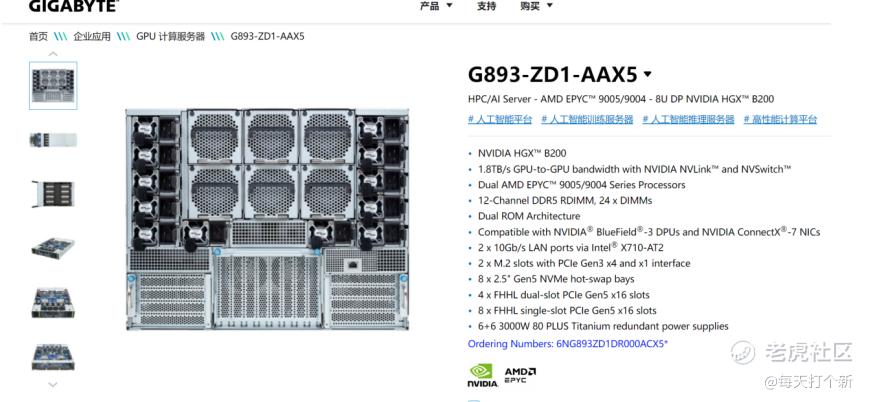

而公司刚刚发布的XN9160-300(上文的是老款XN9160-200),牛逼啊,号称搭载8颗NVIDIA Blackwell B300 GPU,结果一搜,您猜怎么着,这次敢碰瓷技嘉了。

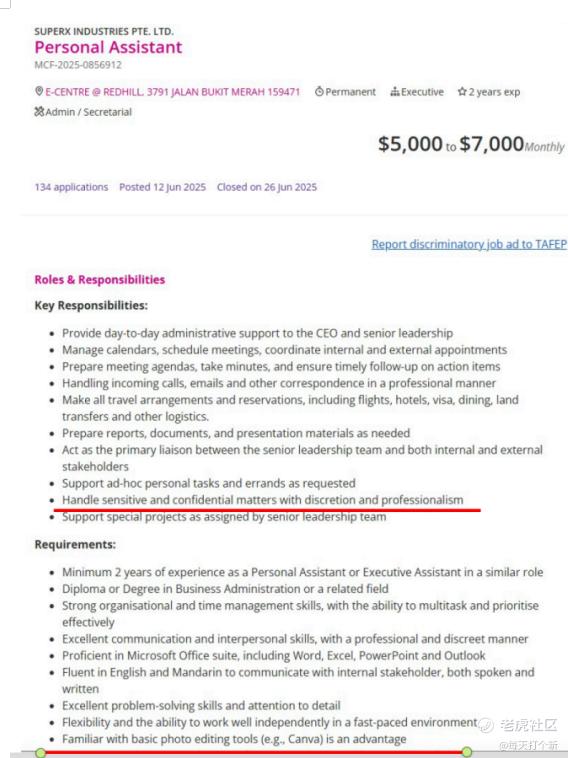

嗯,第一个图p的走心了哈,把人家耳朵去了还掉了个方向,不过剩下几张p都懒得p吗,你这个personal assistant工作态度有问题哈,建议扣掉这个月奖金。

什么,我咋知道是personal assistant P的?人家JD里面写啦。

扯远了,言归正传,偶尔一个产品用别人的图,虽然也很恶劣,但努努力还能圆回来,比如实习生传错图了,产品还在研发中暂以此图代替等等。

但是如果一家公司几乎所有产品都靠偷别人的图放官网上,那我只能想到一个解释,那就是公司根本没有任何实物产品。

哪怕你是从别人手上买产品的二道贩子,你换个角度,换个光线,拍出来的图也有不小差异。就算你的产品金玉其外败絮其中,别人看外表也不可能看出来实际性能到底如何,起码比偷别人的图好了不止百倍。

因此得出两个结论:一是公司大概率没有产品,二是公司忘了有个东西叫谷歌识图。

总结:

一家快倒闭的搞装修的公司,跟几个壳发个公告,产品全靠P,左脚踩右脚就能成为AI供应商?我是不信的,里面满满杀猪盘的气息。这家公司说他一文不值过分了,但也就值一个美股壳的钱。投资有风险,投这玩意风险更大。

再聊几句:

ok,文章就到这里了,这个故事告诉我们,投资要擦亮你的双眼,没有基本面支撑的公司如无根之萍,说跌就跌,谨慎参与。

你说你做空?人家主力一天拉几倍一觉醒来你就爆仓信不信。

另外12月8日上市的纳芯微,首日破发,然后连涨两天,目前已基本涨回116港元招股价。

而朋友圈的一位大佬,在上市当天就精准判断,当时那个价位很有性价比。可惜我看漏了,拍断大腿。

经过此事我决定!

以后多刷朋友圈~

$纳芯微(688052)$ $Super X AI Technology Limited(SUPX)$ $纳指100ETF(QQQ)$

精彩评论