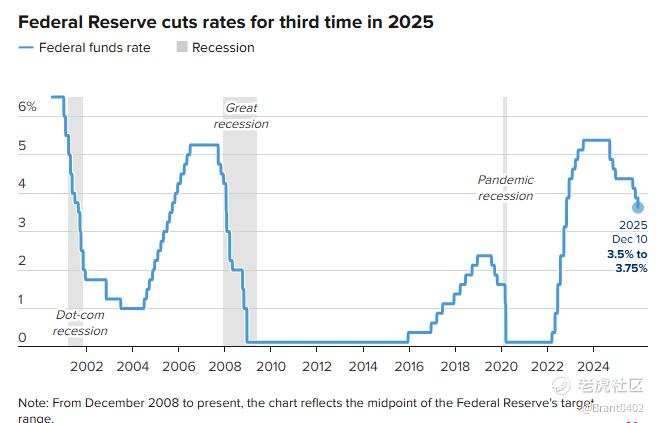

本周三联邦公开市场委员会的一纸决议,为沉闷已久的华尔街注入了一剂强心针。市场期盼已久、又充满悬念的年内第三次降息靴子落地,联邦基金利率下调25个基点,目标区间降至3.5%–3.75%。

然而,这场看似普通的利率会议,不仅以罕见的9比3投票结果暴露了美联储内部的深刻分裂,更以其微妙的措辞和经济展望,为投资者描绘了一幅充满矛盾但又乐观的未来图景。

美联储“干了什么”:降息背后的分裂与隐形放水

1. 核心操作:降息25个基点,但分歧创纪录

本次降息25个基点符合市场普遍预期,但投票结果却“火药味”十足:9票赞成,3票反对,这是自2019年9月以来异议人数最多的一次。

更鸽派理事Stephen Miran主张降息50个基点,认为经济需要更强刺激。更鹰派芝加哥联储主席Austan Goolsbee和堪萨斯城联储主席Jeffrey Schmid主张维持利率不变担心通胀仍高,不应放松。

在美联储的术语中,鹰派通常更关注通胀并支持更高的利率,而鸽派则侧重于支持劳动力市场并希望降低利率。

除了这三张“反对”票,还有四名无投票权的官员表达了“软性异议”,表明委员会内部对继续宽松的必要性存在深刻矛盾。这次会议充分说明,美联储内部在“保增长”与“控通胀”的优先次序上,尚未达成共识。

2. “隐形放水”:恢复购买国库券

另一个关键动作是美联储宣布将恢复购买国库券(Treasury bills)。从本周五开始,央行将每月购买400亿美元的短期国库券,旨在稳定承压的隔夜融资市场。这一规模将持续数月,随后“可能大幅减少”。

尽管美联储强调这不是“量化宽松”,而是为了维护流动性,但市场普遍将其解读为一种“隐性宽松”,对风险资产构成潜在利好。

鲍威尔的“逻辑”:乐观的等待与观望

美联储主席鲍威尔的会后发言,是给市场定调的关键。他的核心逻辑可以总结为:“我们拥有一个非凡的经济,我们处于有利位置,可以等待和观察。”

1. 经济预测:意外的乐观

FOMC在其《经济预测摘要》中传递了令人意外的乐观信息:

上调GDP:2026年实际GDP增长预期被上调至2.3%(此前为1.8%)。

通胀仍高:预计PCE通胀率将降至2.4%,但仍预计通胀要到2028年才能回到2%的目标。

这种“经济向好,但政策继续宽松”的组合拳,正是提振风险情绪的关键。

2. 措辞解读:“鹰派降息”还是“鸽派惊喜”

市场原本预期美联储会发出“鹰派降息”,即“本次降息,下次看情况”的信号。但鲍威尔的以下两点评论,却让这次降息鸽派倾向更浓:

“中性利率”论: 他称联邦基金利率已“处于对其中性值广泛估计的范围内”,暗示利率已不再是限制经济增长的紧箍咒。

“逐次会议决策”: 强调未来将“仔细评估接收到的数据”,采取“逐次会议决策”的方式,排除了预设的紧缩路径,为未来可能的进一步宽松留下了空间。

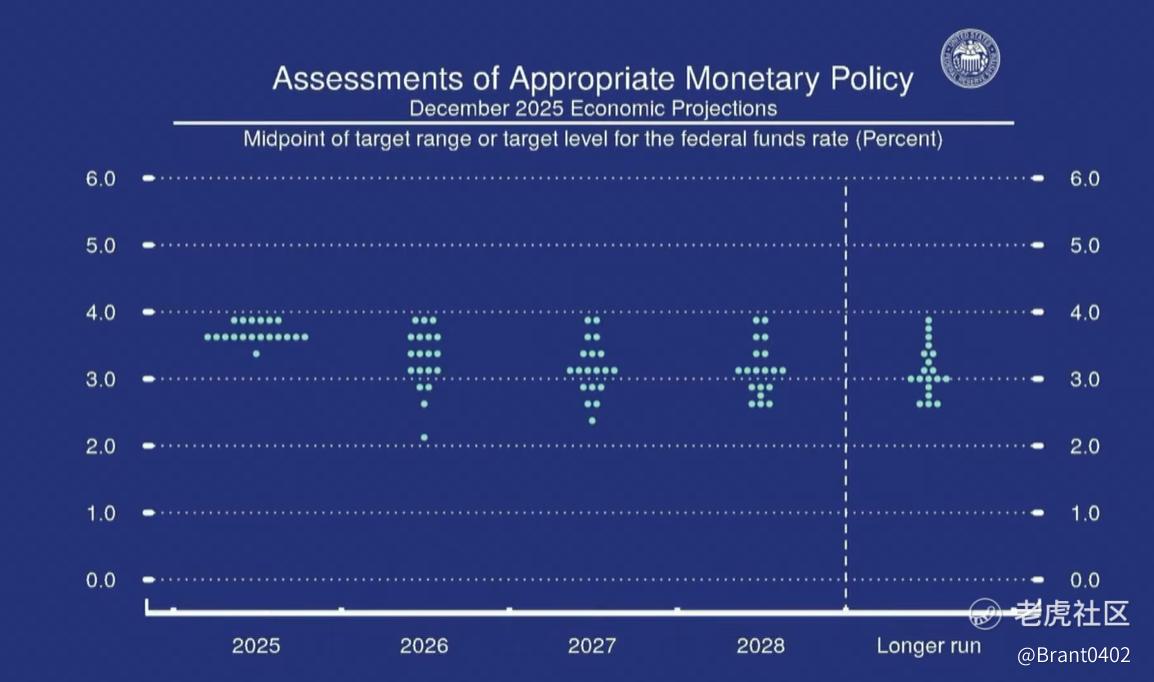

3.“点阵图”保持不变

反映官员个人利率观点的“点阵图”在未来几年几乎没有变化,中位数仍显示2026年降息一次,2027年再降息一次,之后联邦基金利率将稳定在中性水平3%左右。市场基本上接受了委员会的说法,尽管当天的期货定价显示,明年进行两次降息的可能性高达38%,这是一个不容忽视的几率。

市场反应及未来走向

1. 美股:风险偏好大爆发

市场将这次决议解读为“比预期更鸽派”的信号。

主要股指全面飙升:标普500上涨0.7%)、纳指上涨0.3%、道琼斯飙升1.1%逼近历史高点。

小盘股爆发:对借贷成本敏感的罗素2000指数上涨1.3%,创历史新高,反映出市场风险偏好显著回升。

国债收益率:2年期和10年期国债收益率均小幅下行,显示债券市场也消化了鸽派预期。

2.展望未来:两大悬念决定股市走向

本次降息后,焦点转向政策的持续性。投资者必须紧盯两个关键悬念:“点阵图”的倔强与新任主席的变数。

1. 短期:降息的门槛有多高?

官员个人利率预测的“点阵图”中,2026年仅有一次降息的预测保持不变,暗示官方路径仍是谨慎的。

贝莱德等机构认为,鉴于美联储内部缺乏共识、数据发布滞后以及劳动力市场可能出现的疲软信号,明年1月仍有再次降息25个基点的可能性。

2. 长期:主席更迭的“核弹级”影响

最关键的变量在明年五月:鲍威尔即将卸任,特朗普将提名新的美联储主席。

特朗普已明确表示将以支持低利率作为提名标准,市场普遍预期提名人选将是一位“听从白宫意愿”的鸽派人物。

专家认为,新主席上任后,美联储更有可能降息更多,而不是更少,这将从根本上改变现有的谨慎政策路径。这为2026年及以后的美股提供了长期的宽松预期燃料,也提供了长期牛市的温床,但主席更迭带来的政策不确定性仍需警惕。

精彩评论