基本情况:

申购时间:12月11日-12月16日,17号出结果,18号暗盘,19号上市;

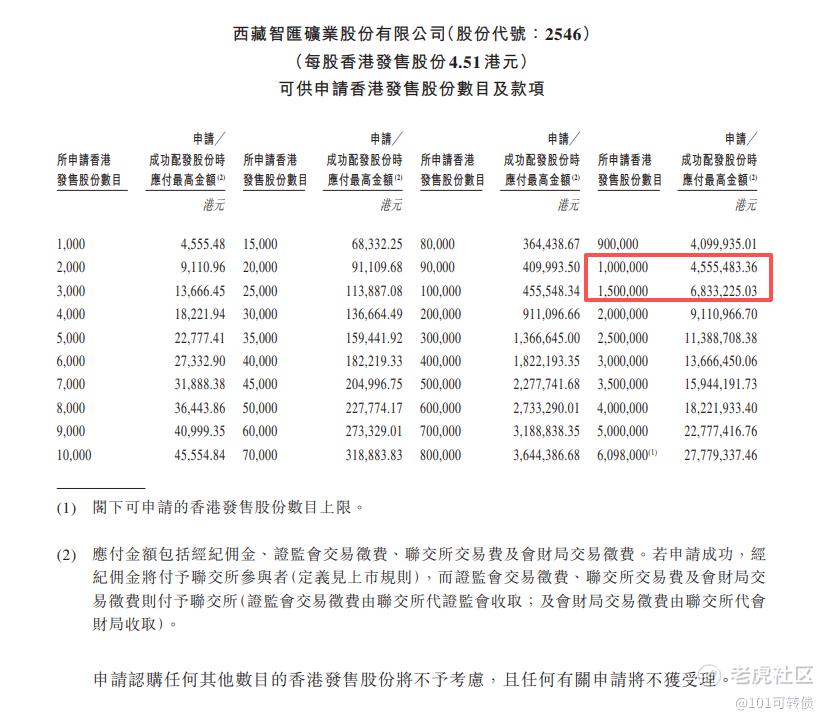

发行价格:4.10-4.51

入场费:4555.28

1手:1000股

全球发售:1.22亿股

基石:2家认购40.78%份额

绿鞋:无

保荐人:国金和迈时

分配机制:机制B,回拨10%

智汇矿业成立于2013年11月28日,公司是一家专注锌、铅及铜的矿业企业,业务链涵盖探矿、采矿、精矿生产及销售。公司持有面积约58.5平方公里的探矿权及面积约4.5平方公里的采矿权。

在西藏地区,智汇矿业的市场地位稳固。以2024年相关产品平均年产量计,公司锌精矿产量位列第五、铅精矿位列第四、铜精矿位列第五。

智汇矿业所处的有色金属行业正处于上行周期。中国作为精炼锌的最大消费国,因基建及镀锌行业带来庞大需求。

财务表现:

2022年至2024年,公司收入分别为4.82亿元、5.46亿元和3.01亿元人民币。

同期净利润分别为1.18亿元、1.55亿元和5585.4万元人民币。2024年收入同比下降44.8%,净利润则下降63.87%。

2025年17月,公司实现营收2.56亿元人民币,净利润5173.7万元人民币。

资金分配方面:

约29.2%用于提升采矿能力;

约23.4%用于增加现有采矿权范围内的探矿投资;

约18.7%用于提升选矿及精矿生产能力;

约14.0%用于投资及收购资产;

约7%用于偿还银行贷款;

余下7.7%作营运资金及其他一般企业用途。

此次IPO引入了两位基石投资者,分别是招金矿业旗下斯派柯国际,占发售股份约40.78%。

智汇矿业采用机制B,回拨10%;全球发售1.22亿股,香港发售1219.60万股,一手是1000股,共计12196手,中签率应该跟果下科技差不多;甲尾申购需要46万本金,乙头申购需要68万本金;现在热度近400倍,跟希迪智驾冲突,以及跟印象大红袍、南华期货股份、明基医院、华芢生物-B存在资金冲突,跟轻松健康、翰思艾泰-B、诺比侃不冲突,资金可以链接上,会分散资金安排;预计最终应该是在600倍左右。由国金和迈时保荐,有基石,无绿鞋,历史保荐项目一般,迈时是首秀。

从估值角度看,智汇矿业发行市值20-22亿港元,静态PE为32.48-35.73倍,市盈率TTM为16.85-18.54倍,与同行相比智汇矿业的估值不算高。智汇矿业基本面还行,加上近期受益于金属价格上涨,以及长期依托西藏资源壁垒,筑起了打新的护城河,可以参考金岩高岭的涨幅,但小盘股也容易高开低走,同时保荐人一般,我会参与;

智汇矿业跟希迪智驾冲突,以及跟印象大红袍、南华期货股份、明基医院、华芢生物-B存在资金冲突,跟轻松健康、翰思艾泰-B、诺比侃不冲突,资金可以链接上,会分散资金安排;

我资金主打智汇矿业、印象大红袍、瀚思艾泰-B和诺比侃(等智汇矿业资金释放后再打)

精彩评论