来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

2025年12月16日,卓正医疗通过港交所聆讯,拟在香港主板上市,联席保荐人为海通国际、浦银国际。

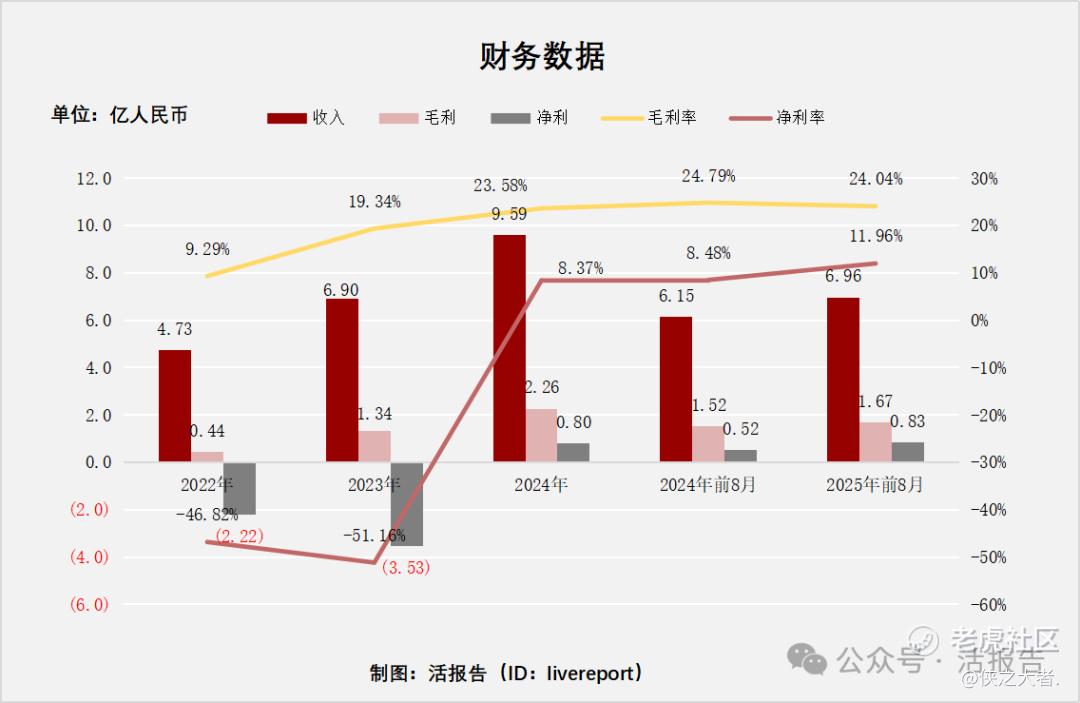

公司是私立中高端综合医疗服务机构,2024年收入为9.59亿元,同比增长38.84%,净利润为0.80亿元,同比扭亏为盈;2025年前八个月收入为6.96亿元,净利润为0.83亿元。

公司是中国领先的私立中高端综合医疗服务机构,致力于通过公司的私立医疗服务机构和线上医疗服务平台,为患者提供涵盖多专科的优质医疗服务。

截至最后实际可行日期,公司在中国各地拥有及经营19家医疗服务机构,包括17家诊所和两家医院,覆盖中国十一个城市,包括深圳、广州、北京、成都、苏州、长沙、上海、重庆、杭州和武汉等中国经济最发达的城市。此外,公司还在新加坡及马来西亚分别经营了4家及1家的全科诊所。

2022-2024年度、2024及2025年前8个月,于有关期间在公司位于中国的医疗服务机构接受服务的患者总数分别为162,393人、201,335人、242,549人、190,685人及212,180人,在公司的医疗服务机构及在线医疗服务平台的付费患者就诊总人次分别为529,829人次、733,397人次、905,825人次、595,070人次及642,132人次。2022-2024年度及2025年前8个月,患者回头率分别为75.7%、78.2%、80.0%及82.7%。

截至2025年8月31日,公司有387名全职医生,他们在取得执业资格后平均拥有约15年的执业经验,其中约79%的医生在加入公司之前曾在顶级三级甲等医院执业。

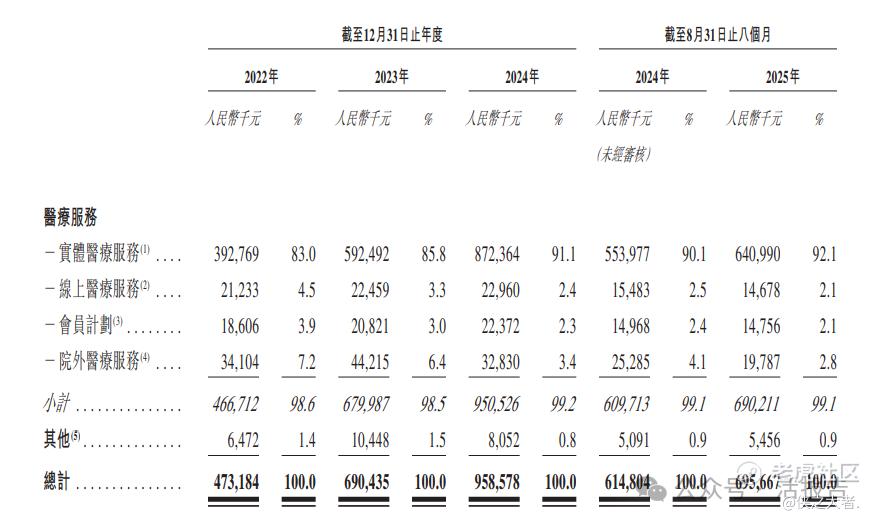

公司的收入主要来源于医疗服务,包括实体医疗服务、线上医疗服务、会员计划和院外医疗服务。2025年前八个月,实体医疗服务营收贡献达92.1%。

财务业绩

截至2024年12月31日止3个年度、2024及2025年前八个月:

收入分别约为人民币4.73亿元、6.9亿元、9.59亿元、6.15亿元及6.96亿元,年复合增长率为42.33%;

毛利分别约为人民币0.44亿元、1.34亿元、2.26亿元、1.52亿元及1.67亿元,年复合增长率为126.69%;

净利润分别约为人民币-2.22亿元、-3.53亿元、0.8亿元、0.52亿元及0.83亿元;

毛利率分别约为9.29%、19.34%、23.58%、24.79%及24.04%;

净利率分别约为-46.82%、-51.16%、8.37%、8.48%及11.96%。

截至2025年8月31日,公司无银行借款,账上现金1.58亿,经营活动现金流为1.12亿。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的资料,随着私立中高端医疗服务机构数量的增长,私立中高端医疗服务机构的总收益从2020年的人民币1,930亿元增长至2024年的人民币4,263亿元,复合年增长率为21.9%,预计从2024年到2029年将进一步以14.3%的复合年增长率增长,到2029年将达到人民币8,314亿元。

在中国所有私立中高端综合医疗服务机构中,按2024年的总收益计公司排名第三、按截至2024年12月31日在中国覆盖的城市数量计公司排名第一及按2024年的付费患者就诊人次计公司排名第三。

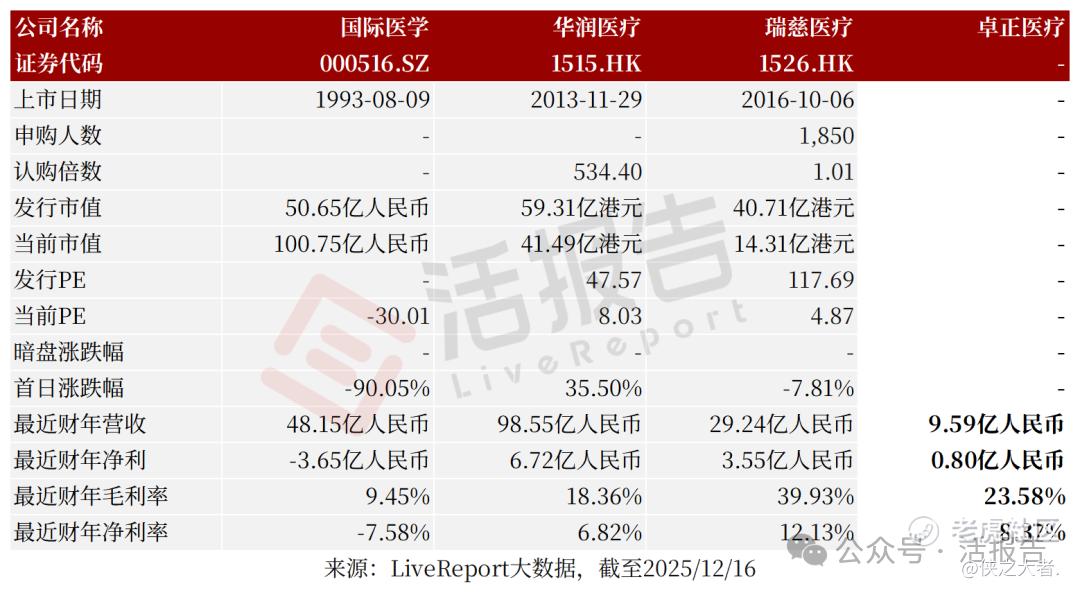

可比公司

同行业IPO可比公司:国际医学、华润医疗、瑞慈医疗

主要股东

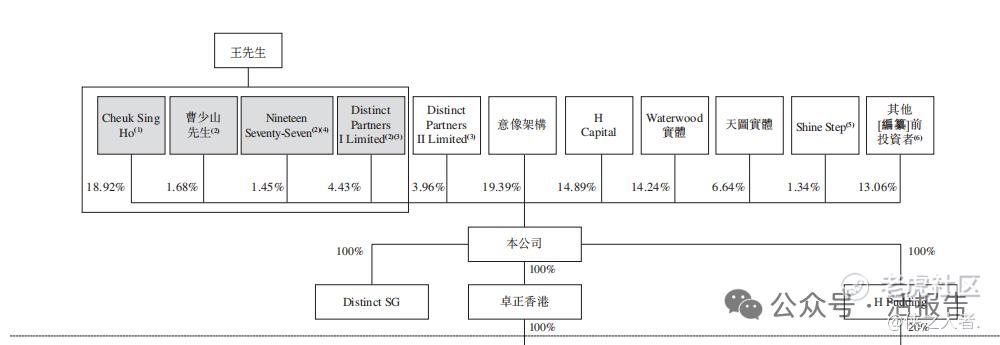

公司香港上市前的股东架构中:

Cheuk Sing Ho持股18.92%、曹少山先生持股1.68%、张向东先生通过Nineteen Seventy-Seven持股1.45%、受限制股份单位计划Distinct Partners I Limited持股4.43%,创始人王志远先生为公司的最终单一最大股东,能够行使合计26.48%的投票权。

腾讯(0700.HK)通过意向架构持股19.39%、H Capital.持股14.89%、富德生命人寿通过Waterwood持股14.24%、天图投资(1973.HK)通过6.64%、中金康瑞壹期(宁波) 股权投资基金持股3.32%、Matrix Partners China持股3.31%等。

董事高管

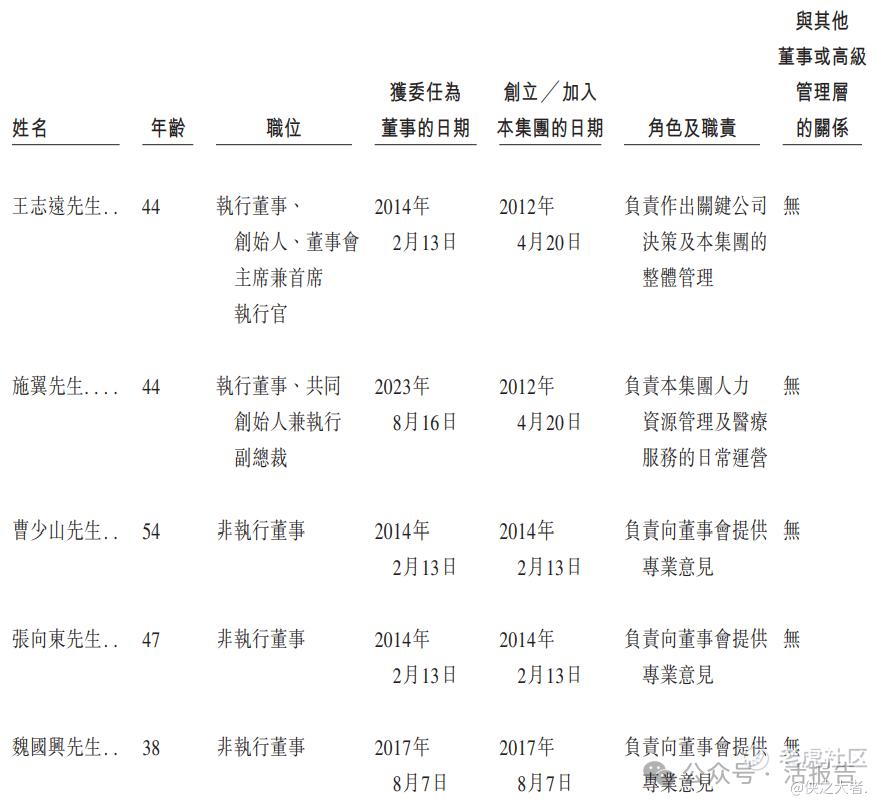

董事会由11名董事组成,包括两名执行董事、五名非执行董事以及四名独立非执行董事。

融资历程

公司香港上市前历经5轮融资,在2021年8月的E轮融资中,公司的投后估值约5.1亿美元。

中介团队

据LiveReport大数据统计,卓正医疗中介团队共计11家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计4家,综合项目数据表现不足。整体而言中介团队历史数据表现有待改进。

精彩评论