$美联股份(02671)$ $林清轩(02657)$ $卧安机器人(06600)$ $英矽智能(03696)$ $迅策(03317)$

基本情况:

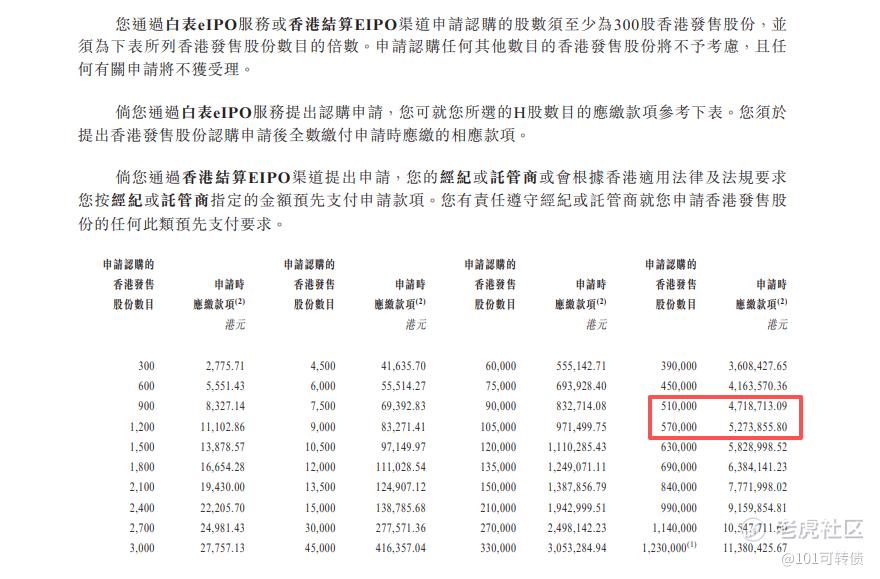

申购时间:12月18日-12月23日,24号出结果,29号暗盘,30号上市;

发行价格:7.1-9.16

入场费:2775.71

1手:300股

全球发售:2460万股

基石:4家认购25.8%份额

绿鞋:有,申万宏源稳价

保荐人:申万宏源独家保荐

分配机制:机制B,回拨10%

美联钢结构建筑系统(上海)股份有限公司是中国预制钢结构建筑市场工业领域的综合服务提供商。公司业务主要包括预制钢结构建筑分包服务、专业工程总包和工业环保装备三大板块。

根据弗若斯特沙利文报告,按2024年收入计,美联股份在中国预制钢结构建筑市场工业领域的份额为3.5%,排名第三。

按终端客户所属主要行业划分,2025年上半年公司收入来自汽车和汽车部件、餐饮和机械业务的比例分别为62.8%、10.7%和10.4%,汽车行业是公司最主要的收入来源。

财务表现:

2022年至2024年,公司收入分别为19.03亿元、14.53亿元和15.23亿元。同期净利润分别为0.88亿元、0.62亿元和0.71亿元。2025年上半年收入为14.24亿元,同比增长179.5%;净利润6262.9万元,同比增长312.4%;公司拥有119个在手项目,估计将确认的收入约为7.89亿元。

2024年前三季度前五大客户收入占比53.5%,最大客户占比31.2%,而海外收入占比已提升至28%,海外市场拓展增长,但也面临跨区域运营风险同时公司客户依赖度较高。

募资用途:

约37.7%用于兴建生产设施及购置设备等资本投资;

约26.7%用于拨付与新项目有关的预付费用。

约12.3%用于加强公司的销售和市场营销发展;

约9.3%预留作选择性收购及投资;

约9.0%用于增强研发能力;

余下5.0%用于营运资金及一般企业用途。

此次IPO引入4家基石投资者,认购份额约占25.8%;

美联股份采用机制B,回拨10%;全球发售2460万股,香港发售246万股,一手是300股,共计8200手;甲尾申购需要47万本金,乙头申购需要53万本金;英矽智能、林清轩、卧安机器人、五一视界、迅策、美联钢结构6个新股都冲突;申万宏源独家保荐,有基石,有绿鞋,申万宏源保荐项目还可以。

中国建筑市场是有市场的,但建筑受经济周期和相关政策,加上国际经济增长放缓对于建筑行业也是有影响的;美联股份行业前景好但基本面一般,海外业务拓展也有不确定的因素,手数8200手,传统行业,加上此次新股上新较多,美联股份我不参与申购了。

英矽智能、林清轩、卧安机器人、五一视界、迅策、美联钢结构6个新股都冲突,挑着打,主打卧安机器人、林清轩、英矽智能,五一视界、迅策小摸。

精彩评论