如果只看结果,2025 年无疑是黄金的大年。

截至目前,金价年初至今涨幅约+64%,不仅显著跑赢大多数大类资产,也远远跑赢了标普500 指数。在风险资产普遍表现不差的背景下,黄金依然能交出这样一份成绩单,本身就说明:这不是一轮“被动避险”,而是一轮被主动配置出来的行情。

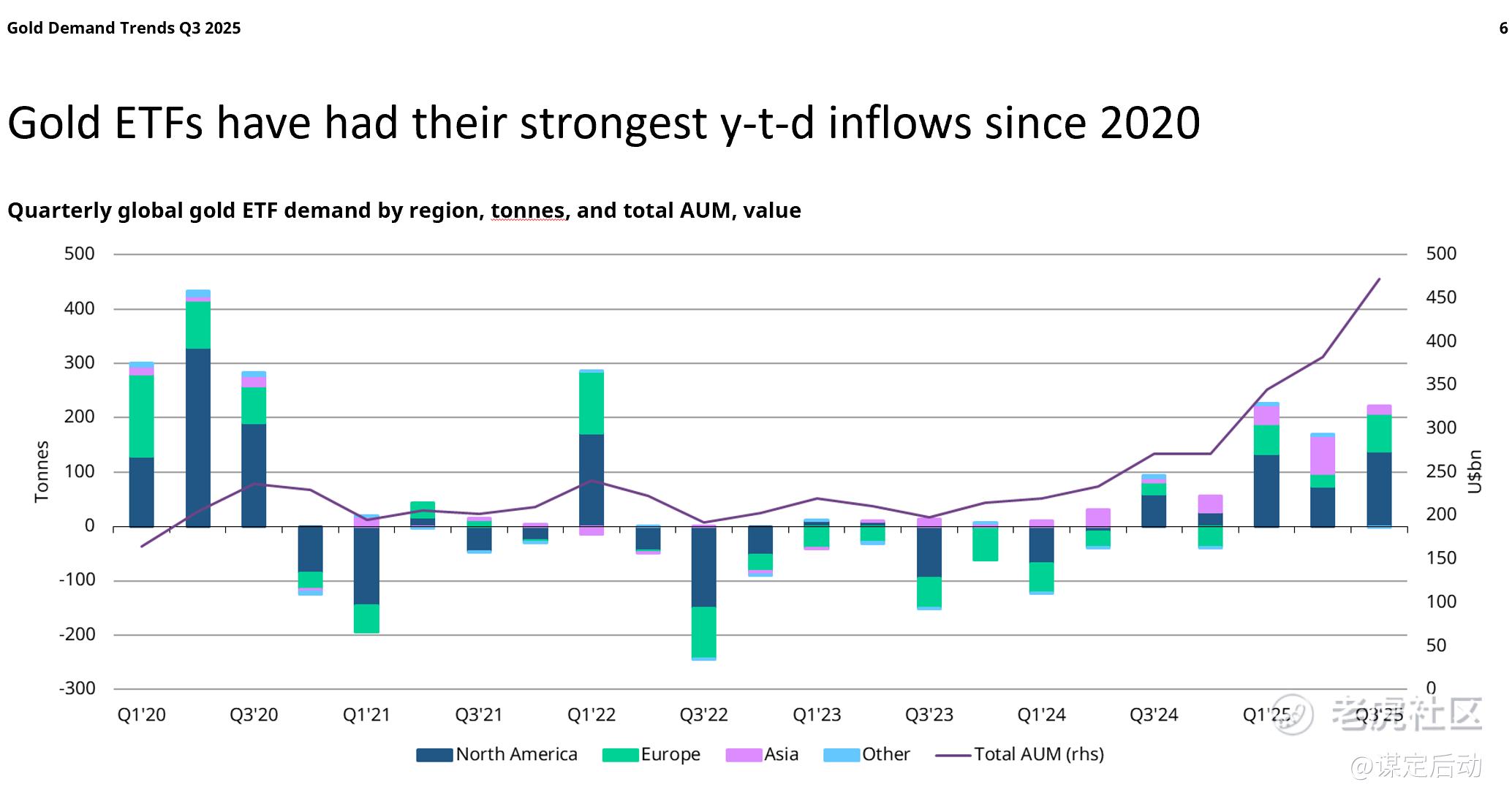

与此同时,全球黄金ETF的持仓量在今年创下历史新高。无论从价格,还是从资金行为来看,黄金都已经从过去几年那种“被边缘化的对冲资产”,重新回到了资产配置讨论的中心位置。

在这样的背景下,市场自然会产生一个问题: 今年已经涨成这样了,明年的金价还能不能继续涨?

在展开这个问题之前,先考考你下面这道选择题。

2025 年购买黄金最多的前三个国家是:

A)波兰、哈萨克斯坦、阿塞拜疆

B)中国、印度、巴西

C)美国、中国、日本

答案是:A。

这件事本身,就已经值得我们停下来多想一会儿。

央行买金,逻辑并不在“看好金价”

投行们在讨论黄金时,有一个几乎必提的支撑逻辑:各国央行仍在持续买金。这确实是事实,但问题在于,是谁在买、为什么买,远比“买没买”本身更重要。

和很多人的直觉不同,近两年买金最积极的,并不是中国、印度这样的传统黄金消费或储备大国,而是波兰、哈萨克斯坦、阿塞拜疆这些与俄罗斯毗邻、地缘位置高度敏感的国家。

这三个国家有一个非常清晰的共同点:

被卷入战争的可能性,并不是抽象假设,而是真实存在的尾部风险。

在这种情形下,黄金的意义并不是“收益资产”,而是独立于任何金融体系之外、在极端情况下依然可动用的主权资源。它不需要清算、不需要授权、不依赖盟友态度。

这也是为什么,即便波兰是北约国家、美国盟友,它依然选择大幅提高黄金在外汇储备中的占比。央行做的不是概率判断,而是最坏情形下的生存准备。

但问题在于: 如果俄乌战争出现实质性缓和,甚至某种形式的停火或冻结,这条买金逻辑是否还成立?

至少,从强度上看,很难再像 2022–2023 年那样成立。

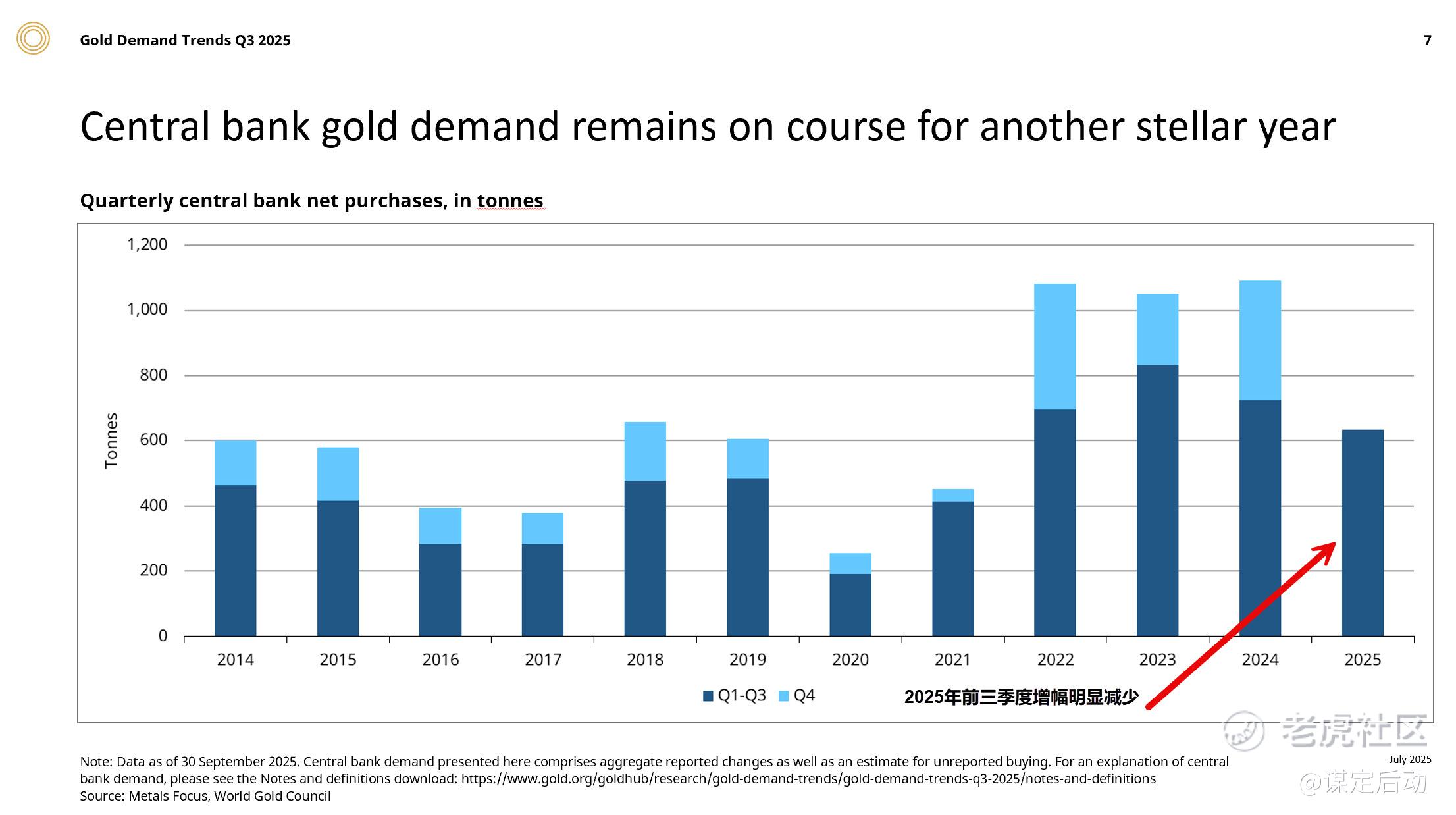

从世界黄金协会(WGC)的数据看,全球央行买金量在 2022 年俄乌战争爆发后快速抬升,2024 年达到峰值,在2025年前三季度明显回落。绝对数量仍然不低,但边际已经走弱。

这意味着一件事:

央行买金对金价的“托底作用”仍在,但“推动作用”正在下降。

因此,如果俄乌局势出现缓和迹象,本身就是对黄金的一条结构性利空线索。

黄金上涨的另一条主线:对美国财政的“信任投票”

除了地缘政治,金价今年上涨的另一条核心逻辑链条是:

美国财政赤字 / 债务问题 ↔ 美元走势 ↔ 避险与对冲需求 ↔ 黄金价格

简单说,市场并不是单纯在买黄金,而是在对美元资产的长期购买力进行定价。

一个常见的判断是: 如果美国政府无法有效控制财政赤字和债务扩张,就只能不断发债; 而长期、大规模发债,最终会稀释美元资产的价值; 美元走弱,以美元计价的黄金自然走强。

这条逻辑,在方向上是成立的。

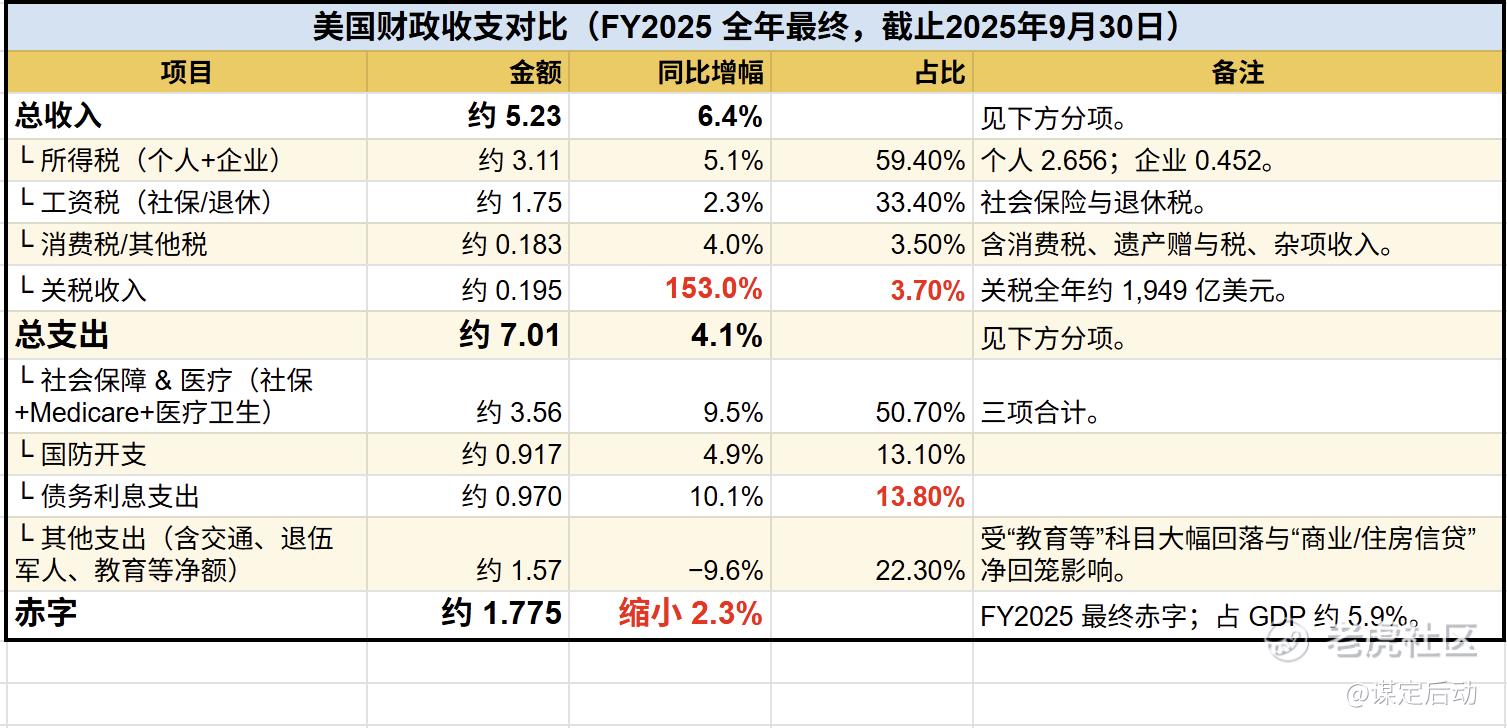

但被很多人忽略的一点是: 在过去一个财政年度里,美国政府的赤字实际上是下降的。

我们上一次的测算显示,美政府赤字同比下降约 2.3%,主要得益于关税收入增加,以及部分非刚性开支的压缩。这并不意味着美国财政已经“健康”,但至少说明:赤字并非在无条件、无节制地恶化。

当然,展望未来,情况并不轻松。 随着“大美丽法案”逐步生效,企业减税规模大概率将显著高于关税收入,美财政压力在中期仍然存在。

但与此同时,美国财政部现在的掌舵者,是有华尔街背景、对市场约束极为敏感的贝森特。这意味着,财政路径未必会朝着最极端的方向滑落。

所以在财政问题上,更合理的判断也许是:

不必过度乐观,但同样不必过度悲观。

而黄金今年价格中,显然已经包含了不小的“悲观溢价”。

如果拆解需求来源,会发现一个更脆弱的结构

如果我们进一步拆解黄金的需求结构,会看到一个容易被忽视、但非常关键的变化。

从 2025 年的数据看:

-

消费需求(首饰 + 工业)是下降的,高金价对消费形成了明显抑制;

-

央行买金量是下降的,虽然仍高于长期均值,但边际在回落;

-

真正上升的,是黄金 ETF 以及金条、金币、OTC 等投资需求。

而这部分“其他投资需求”的体量,在数量上其实与全球央行买金相当。

问题在于,这类需求具有三个特点:

-

价格敏感度高

-

择时明显

-

投机属性强

说得更直白一点:当前相当一部分黄金持仓,本身已经处于盈利状态。

这意味着,一旦宏观叙事出现松动—— 无论是地缘风险缓和、财政预期修复,还是实际利率回升—— 这些资金撤离的速度,也会非常快。

这与央行买金的“慢变量”完全不同。

历史对照:这样的年份,其实非常少

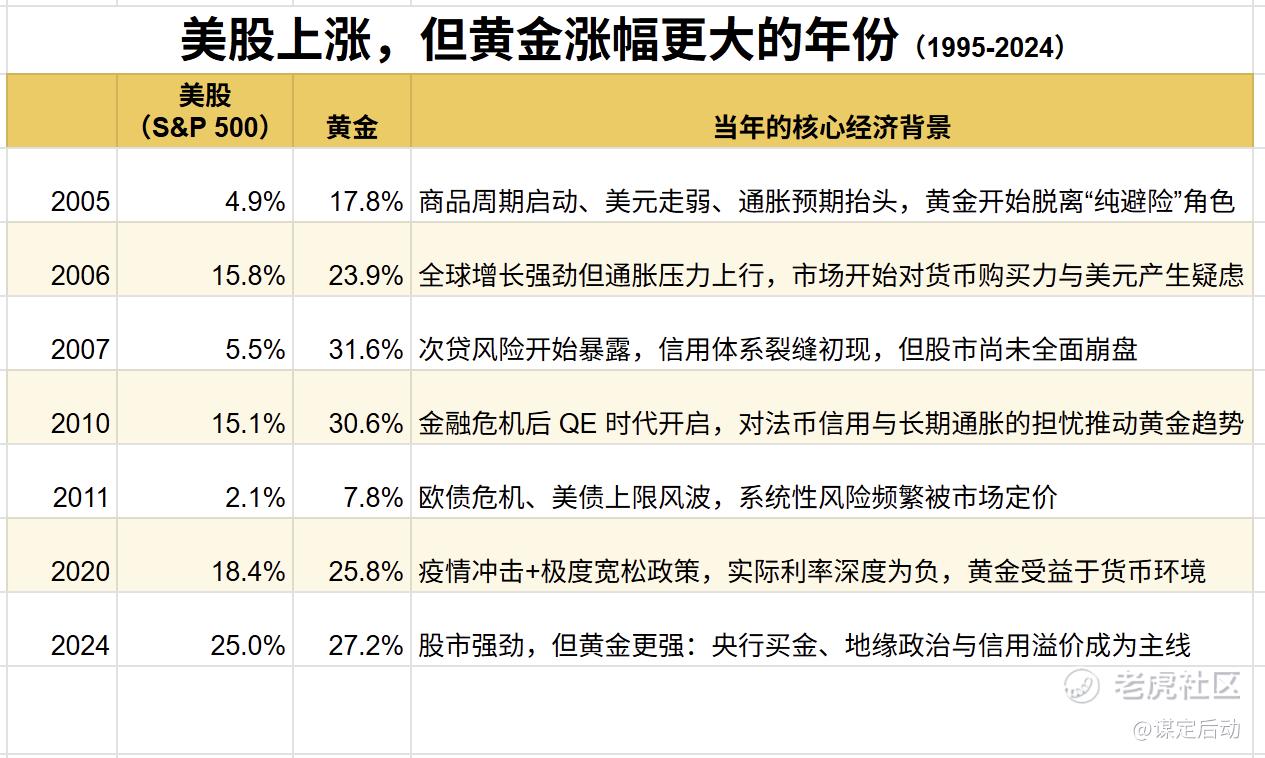

如果把时间拉长看,在过去 30 年里,美股上涨、但黄金涨得更多的年份,大致只有 7 个。

这些年份的共同特征,大多是:

-

通胀明显抬头

-

或出现区域性 / 全球性危机

-

或货币政策进入极端宽松区间

而像 2024–2025 年这样,以地缘政治与信用溢价为主线、在风险资产并不差的情况下黄金大幅跑赢的阶段,其实非常罕见。

罕见,并不意味着不合理; 但也往往意味着:它更难长期维持。

对2026年,我对金价保持中性的看法

以下是各大投行对2026年金价的预判

而我对金价在明年的判断是:偏中性(4400-4600)。

-

央行买金仍在,但那是保底而非托高,但买金逻辑的强度正在减弱,决定了黄金不容易再“飞”;

-

财政与信用问题仍有很大的不确定性,但并未失控;

-

投资性需求占比提高,使得价格对叙事变化更加敏感。

换句话说,2026年更像是一个“消化预期”的年份,而不是继续单边涨跌的年份。

我具体的操作和持仓请移步到我们的网站,https://www.finplusplus.com/

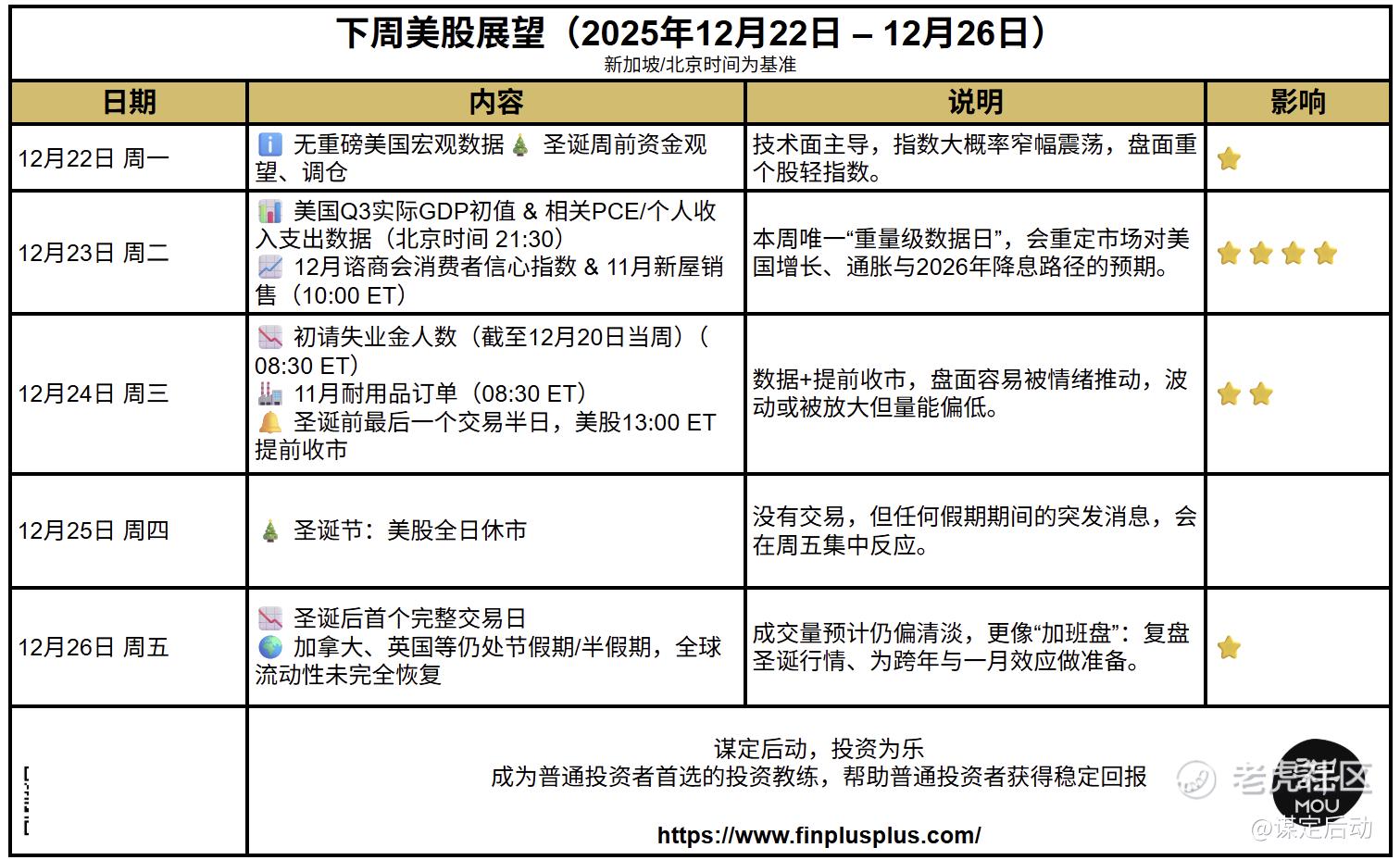

【下周展望】

【我的站点】

订阅我的实盘分享:谋定后动的个人主页以及我的公司Mou Investment的主页

精彩评论

值得拜读