上海天数智芯半导体股份有限公司于2025年12月19日通过港交所聆讯,首次递表即聆讯。华泰金融控股(香港)有限公司为独家保荐人。天数智芯上市前投后估值人民币120亿元。壁仞科技投后估值为人民币209.15亿元。

天数智芯解读一览:

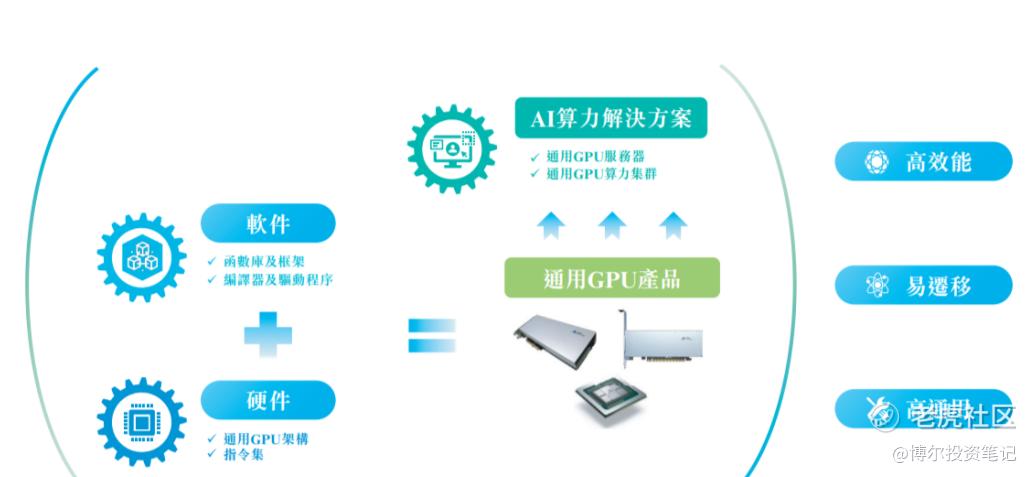

1、天数智芯面向不同行业提供通用GPU与AI算力解决方案,产品涵盖芯片、加速卡、服务器与集群,并配套自研软件栈以快速兼容主流生态、降低迁移成本。根据弗若斯特沙利文,公司在中国芯片设计公司中首批实现推理与训练通用GPU芯片量产,并以7nm工艺达成关键里程碑。

2、公司以通用GPU硬件规模化为基础,以软件栈与多卡集群为杠杆,通过服务器与算力集群解决方案实现单点到集群、训练到推理、开发到部署的全栈覆盖;凭借对主流生态的广泛兼容,降低客户迁移成本,形成装机放量与项目客单价同步抬升的“双轮驱动”。收入与客户数持续增长、跨行业超过900次落地、训练与推理解耦的产品线定位,以及稳定的供应链与交付记录。

3、公司呈现“高投入驱动的技术与生态位构建—现金与资本结构强化—毛利改善与规模效应渐显”。2025H1现金大幅抬升、资产负债率降至29.34%,为产品迭代与交付扩张提供安全垫。2025H1毛利率达50.09%。

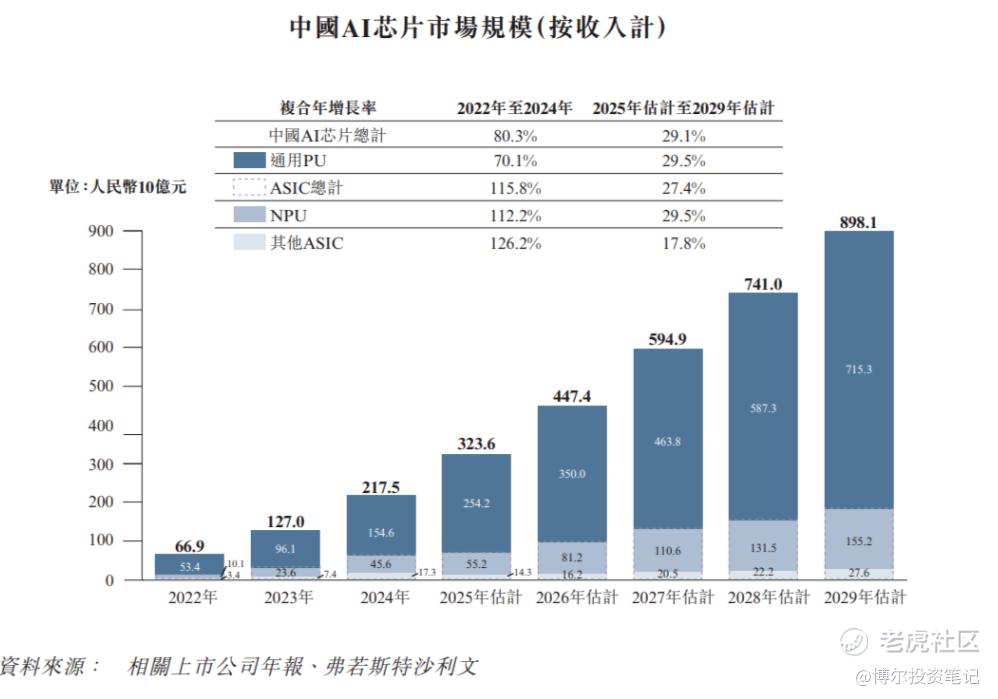

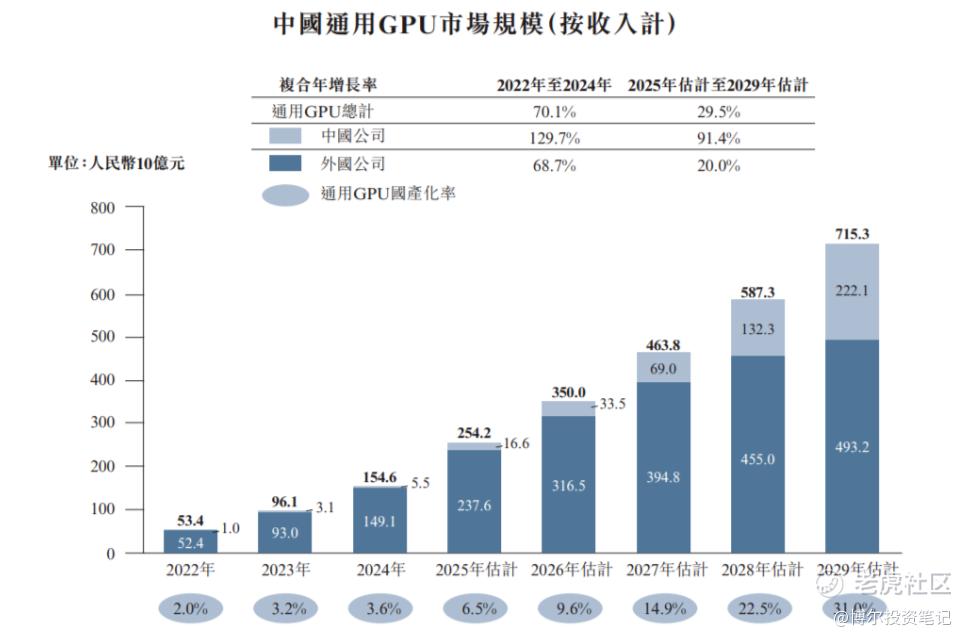

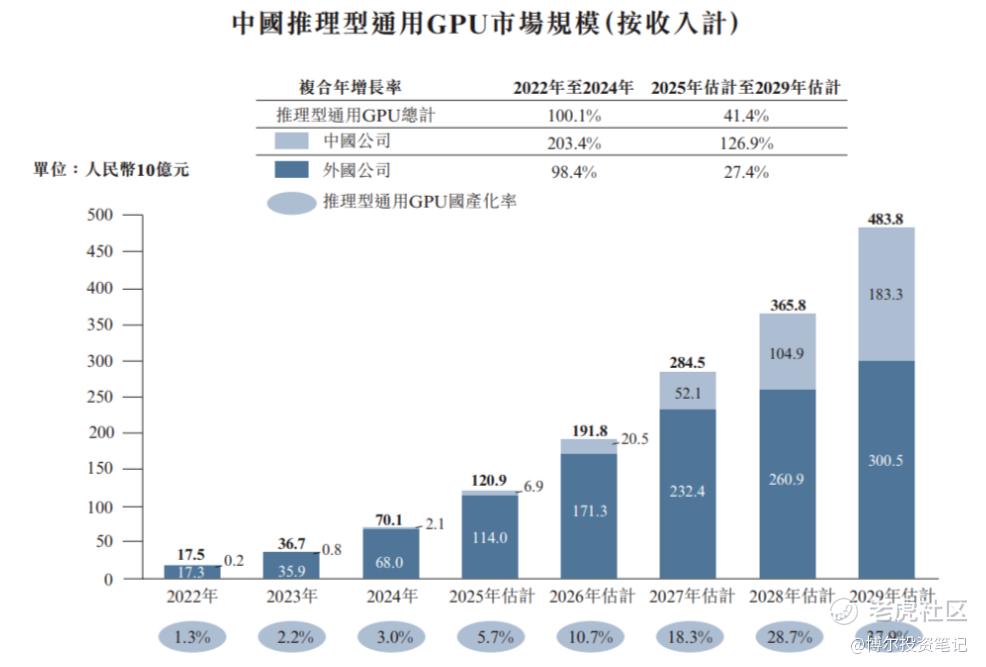

4、中国AI芯片收入预计2029年将达到人民币8,981亿元,2025年至2029年的复合年增长率为29.1%;中国通用GPU市场的收入市场预计将保持强劲增长势头,到2029年收入将达到人民币7,153亿元,2025年至2029年的复合年增长率为29.5%;中国推理型通用GPU市场收入2025—2029年复合年增长率预计为41.4%,至2029年收入将达人民币4,838亿元。同时,国产化率预计由2024年的3.0%提升至2029年的37.9%。

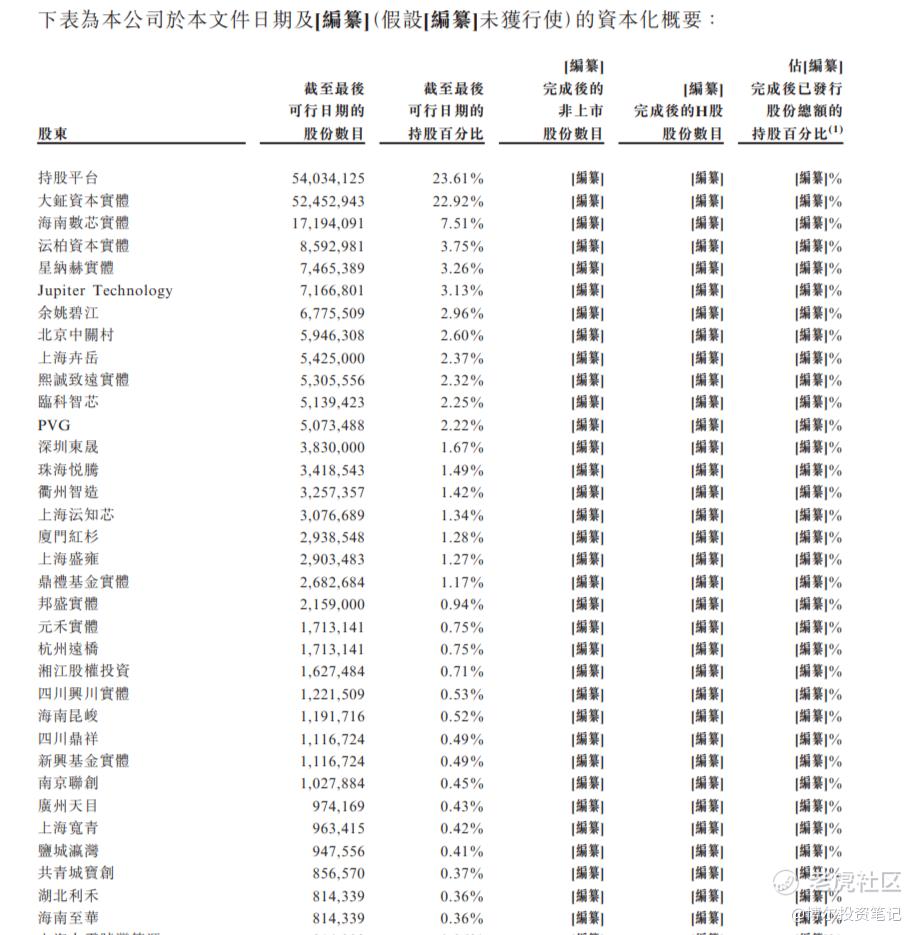

5、pre-ipo股东禁售期12个月。股东包括大钲资本、海南数芯、星纳赫资本、红杉中国、北京中关村等。

一、公司概况

天数智芯提供针对不同行业的通用GPU产品及AI算力解决方案。公司的产品组合主要包括通用GPU芯片及加速卡,以及定制AI算力解决方案(包括通用GPU服务器及集群),将公司的硬件与专有的软件栈结合,以满足客户在训练及推理场景中的特定需求。根据弗若斯特沙利文的资料,在中国芯片设计公司中,公司是首家实现推理通用GPU芯片量产的公司、首家实现训练通用GPU芯片量产的公司,且首家采用先进7nm工艺技术达成上述里程碑的公司。

近年来,AI的发展,特别是大语言模型的兴起,推动算力需求大幅增长。在此背景下,通用GPU产品与解决方案凭借其并行计算能力及对多元化计算任务的适应性,已成为支持大语言模型及部署复杂AI应用的关键基础设施而被广泛采用。为应对AI技术发展带来的通用GPU需求不断增长,公司通过软硬件协同设计的核心理念,战略性地确立自身的市场定位。公司的硬件架构无缝整合各个芯片及集群系统,而公司的高速多卡集群技术则实现了从单节点到大规模部署的扩展。公司的综合软件栈,包括编译器、驱动程序、函数库及框架,提供与主流通用GPU编程生态系统及平台的兼容性,故只需进行极少的代码重构或修改,即可轻松部署。通过三代通用GPU架构迭代及软件栈持续优化,公司在计算性能、与高效集成所实现的广泛兼容性以及在多样化应用场景中的适应能力方面持续进步。

所得款用途:

1)用于通用GPU芯片及加速卡的研发与商业化(未来五年内)。 2)用于扩展研发团队,推进专有软件栈的研发。 3)用于研发AI算力解决方案。 4)用于未来五年的销售与市场推广,包括扩展销售与服务网络、提升服务质量、提升品牌知名度并增强服务渗透力。 5)用于营运资金及一般企业用途。

二、业务分析

天数智芯的核心变现来自两条主线:其一,销售通用GPU芯片与加速卡,对应训练与推理两类算力需求;其二,交付AI算力解决方案,即以通用GPU服务器与通用GPU算力集群为载体,整合自研软件栈与多卡集群能力,为企业级AI工作负载与大模型部署提供交付与扩容。前者体现标准化硬件的规模放量,后者体现项目化交付的价值变现与客单价提升。配合对主流生态的广泛兼容,公司降低客户迁移门槛,从而放大硬件销量与解决方案落地的协同效应。收入数据亦印证放量与迭代:2022年至2024年收入由人民币189.4百万元增至人民币539.5百万元,2025年上半年为人民币324.3百万元;客户数自2022年的22名扩至截至2025年6月30日累计超290名,带动超过900次行业部署应用。

业务模式:公司采取“标准化硬件+模块化软件栈+可扩展集群”的一体化模式:上游以无晶圆厂方式整合晶圆代工、封测(OSAT/PCB)、IP核与设计软件等资源;中游以天垓(训练)与智铠(推理)两条产品线覆盖全栈AI算力,从单节点延展至多卡集群与大规模部署;下游通过与服务器、存储、网络、操作系统及应用软件厂商的广泛兼容与认证,面向金融服务、医疗保健、交通运输等行业场景交付。该模式的商业逻辑在于:以架构迭代与软件栈优化提升兼容性与部署效率,用低迁移成本撬动更广的装机基数,并通过项目化集**付获得更高的合同额与复购粘性。

增长与护城河:需求侧,AI应用升级与大语言模型兴起推高训练与推理双场景算力;供给侧,公司以三代通用GPU架构与高速多卡集群技术迭代,覆盖从模型开发到生产部署的全链路;交付侧,软硬件协同与生态兼容降低实施阻力,叠加高校、研究机构与行业龙头的联合落地,形成从试点到规模化复制的路径。与此同时,稳健的供应商与制造伙伴网络、适当的库存管理以及未出现原材料短缺致业务中断的记录,增强了交付确定性与履约能力。由此,“硬件放量+解决方案放大+生态放大”三齿轮相互促动,沉淀可持续的现金流与订单可见度。

三、财务分析

增长与结构 公司收入自2022年的1.89亿元增长至2024年的5.40亿元,2025H1为3.24亿元,显示业务放量与交付节奏加快;毛利率在2024H1低点45.10%后回升至2025H1的50.09%,与通用GPU产品占比提升相契合。与此同时,研发强度维持高位(2022–2025H1区间为241%→139%),体现产品代际迭代与软件栈投入的长期策略。

盈利与现金流 公司整体仍处亏损阶段,净利润率自2024年的-165.43%在2025H1为-187.91%,短期仍承压;经营现金流连续为负(2025H1为-7.16亿元),与“高研发投入+应收与存货拉动+集群项目制交付”相符。积极面在于毛利率回升与产品结构优化已开始显性化,为后续经营杠杆释放奠定基础。

资产负债与流动性 期末现金在2025H1显著提升至17.13亿元,叠加股权性资金流入,使资产净值增至25.16亿元,资产负债率降至29.34%,资本结构更趋稳健。2025H1流动比率/速动比率分别为3.62/3.06,显示短期偿债能力显著改善,有助对冲订单回款周期与备货带来的经营现金流波动。

四、行业市场规模

2024年,中国AI芯片收入约为人民币2,175亿元,2022年至2024年的复合年增长率为80.3%。预计2029年将达到人民币8,981亿元,2025年至2029年的复合年增长率为29.1%。

受AI应用(特别是大语言模型)的爆炸性增长、云计算基础设施的迅速扩张以及国内芯片制造商的显著进步所驱动,中国通用GPU市场的收入于2024年达到人民币1,546亿元,2022年至2024年的复合年增长率为70.1%。市场预计将保持强劲增长势头,到2029年收入将达到人民币7,153亿元,2025年至2029年的复合年增长率为29.5%。同时,国产化率(指国内通用GPU公司的收入**国通用GPU市场收入的比例)持续上升:由2022年的2.0%提升至2024年的3.6%,并预计2029年将达31.0%。

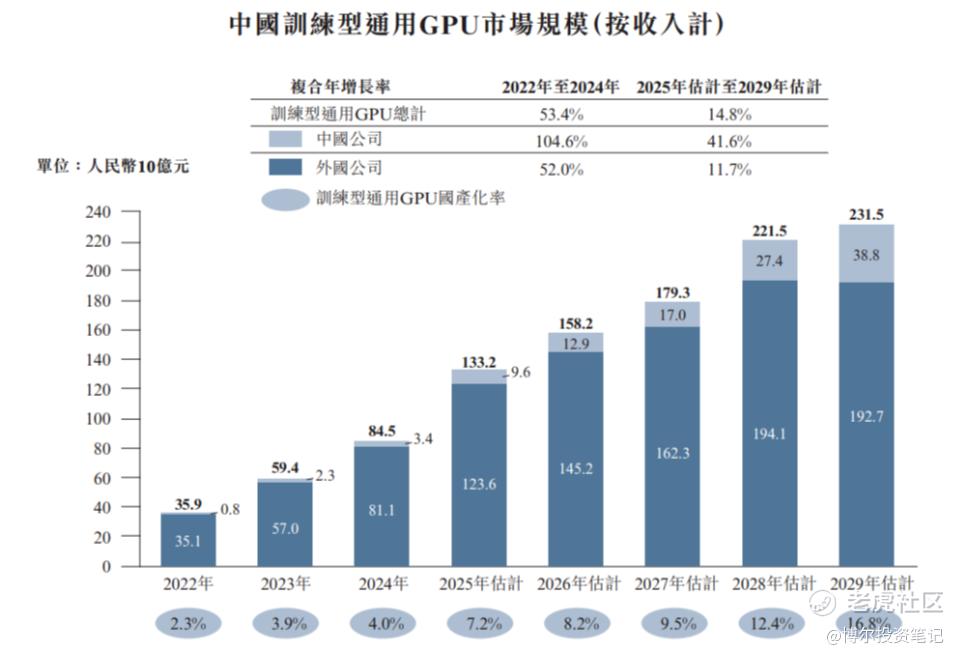

在2022年至2024年的AI发展初期阶段,AI模型训练的庞大需求推动训练型通用GPU主导中国通用GPU市场。2024年,中国训练型通用GPU市场收入达人民币845亿元,2022—2024年复合年增长率为53.4%。展望未来,2025—2029年复合年增长率预计为14.8%,至2029年收入将达人民币2,315亿元。同时,训练型通用GPU的国产化率预计将由2024年的4.0%提升至2029年的16.8%。

2024年,中国推理型通用GPU市场收入为人民币701亿元,2022—2024年复合年增长率达100.1%。展望未来,随着AI应用在产业端更广泛落地,推理型通用GPU的市场份额预计将不断提升并逐步主导市场,反映其技术成熟度与商业化进展。2025—2029年复合年增长率预计为41.4%,至2029年收入将达人民币4,838亿元。同时,国产化率预计由2024年的3.0%提升至2029年的37.9%。

五、pre-ipo股东分析

大钲资本 大钲一期投资基金、南京优昫、厦门钲美及MasterworkHoldings统称“大钲资本实体”,前三者为有限合伙,MasterworkHoldings为开曼有限责任公司;大钲资本为被动财务投资者。一期基金普通合伙人为厦门大钲投资合伙企业(有限合伙),由北京大钲(黎辉间接全资)控制;其最大LP工银瑞信投资持有46.1%,最终由中国工商银行控制。南京优昫与厦门钲美的普通合伙人均由北京大钲体系间接控制;MasterworkHoldings由CenturiumCapitalPartnersII,L.P.全资,普通合伙人亦由黎辉间接全资。

海南数芯 日照天芯与日照培勤为有限合伙企业,普通合伙人均为海南数芯,分别持股99.8%与81.6%;海南数芯由朱祥凯与李荣辉各50%持有,李荣辉为普通合伙人。

沄柏资本 海河沄柏、芜湖旷沄、深圳市数字未来为有限合伙基金,由珠海佑柏私募基金管理有限公司管理(最终鲍毅控股)。海河沄柏LP中天津海河产业基金持有33.7%(由天津市财政局控制);芜湖旷沄无单一LP≥30%;数字未来的最大LP为无锡数字未来(持有41.23%),其股权由多方持有且无个人单一绝对控股。

星纳赫资本 南京星纳赫源、南京星纳峰、FocustarFund、XNSpeed为星纳赫资本管理的投资载体;星纳赫资本聚焦消费与科技。其中南京星纳赫源/开曼Focustar/XNSpeed由汪建国控制,南京星纳峰由尹剑控制,且南京星纳峰专门投资本公司。

JupiterTechnology 英属维京群岛(BVI)有限责任公司,由JupiterTechnologyLinkHoldingCompanyLtd全资;母公司专注技术行业投资。

余姚碧江 有限合伙企业,普通合伙人为余姚市碧江企业管理有限公司(李亚平控制);共有16名LP,无任何LP持有≥30%。

北京中关村 有限合伙企业,普通合伙人为北京中关村科学城科技投资管理有限公司,LP为北京市海淀区国有资产投资集团有限公司,两者均最终由海淀国资委控制。

上海卉岳 有限合伙企业,普通合伙人为李荣辉(持有25.7%);奚自翔持有31.0%LP,其余LP无单一≥30%。

熙诚致远 北京瑞沣与熙诚致远私募基金为有限合伙;管理人为熙诚致远私募基金管理(北京)有限公司。北京瑞沣LP为北京西城国资委全资实体(持有99.9%);熙诚致远私募基金的最大LP为北京熙诚资本(39.9%),由北京西城国资委间接全资。

临科智芯 有限合伙企业,普通合伙人为上海临港科创投资管理有限公司(股东为民营/上海国资委/深圳厚望等),LP多数归属上海国资委或闵行国资委。

PVG 香港有限责任公司,PrincevilleCapital特殊目的载体;由PrincevilleGlobalProcessingICInvestmentsLimited全资,其多数权益由上海电气香港持有,后者为上海电气集团全资子公司(上海国资委控制)。

深圳东晟 有限合伙企业,普通合伙人为深圳富春投资管理有限公司(龙滔最终控制);LP包括深圳市夏鸣信息技术投资发展合伙企业(持有54.4%)与北京富春投资管理有限公司(45.0%)。

珠海悦腾 有限合伙企业,普通合伙人为海南龙图私募基金管理有限公司(黄一洺、鲍嘉龙持股),LP为青岛曜烨医疗科技有限公司(持有99.9%),其最终为青岛市李沧区政府平台全资。

衢州智造 有限合伙企业,普通合伙人为衢州智纳企业管理有限公司(衢州国资委全资);两大LP各持49.9%且均有国资背景,无单一LP≥30%。

上海沄知芯 有限合伙企业,普通合伙人为上海沄砥私募基金管理有限公司(林乃慧控制);共有10名LP,无任何LP≥30%。

厦门红杉 有限合伙企业,普通合伙人为厦门红杉坤腾(周逵控制);LP为厦门红杉沛恒(持有99.99%),其背后为杭州红杉元恒(58.1%)与杭州红杉博恒(38.7%)等结构,无单一LP对目标持有≥30%。

上海盛雍 有限合伙企业,管理人与执行合伙人为上海国盛资本(上海国盛集团/上海国资委体系);LP为前海人寿(持有89.95%)。

鼎礼基金 宁波鼎智芯、宁波鼎寅芯、宁波鼎卯芯为有限合伙,管理人为鼎礼私募基金;部分载体LP集中度较高(如宁波鼎智芯LP袁秀茹34.7%,宁波鼎寅芯LP海南富森美47.7%),但整体结构无单一LP绝对控股。

邦盛 江苏邦盛、苏州邦盛为有限合伙,邦盛投资管理为实际控制平台;LP涵盖南京市属国资与省级基金等,苏州邦盛的主LP为苏州邦盛创骥(72.6%),其下LP分散。

元禾基金 苏州元禾、成都元禾为有限合伙,普通合伙人均为苏州园区基金管理平台(最终徐清控制);LP数量较多且分散。

杭州远桥 有限合伙企业,普通合伙人为杭州远桥正明私募基金管理有限公司(周晓乐控制);最大LP为远桥知芯(持有56.4%),其LP多且分散。

湘江股权投资 有限合伙企业,普通合伙人为湖南国创产业投资有限公司(长沙市国资委体系);最大LP为湖南湘江新区引导基金(83.3%)。

四川兴川 四川区域协同基金与绵阳高创为有限合伙,管理人为四川兴川(四川省财政厅控制);绵阳高创LP为绵阳园城融合发展集团(持有99.955%),属地方国资平台。

海南昆峻 有限合伙企业,普通合伙人为刘小燕;LP为吴亮(持有99.98%)。

四川鼎祥 中国内地有限责任公司,由宋佳骏持80%、宋玢阳持20%。

新兴基金 江夏新拓与枣庄新晟为有限合伙,普通合伙人为新兴私募基金管理有限公司(新兴资产全资);江夏新拓最大LP为乾道钰年(持有45%),枣庄新晟最大LP为厦门清大(持有96.8%),其下LP数量多且分散。

南京联创 有限合伙企业,普通合伙人为南京联创数产股权投资合伙企业(联创创新私募基金管理(成都)有限公司为GP),其中联通创新创业为重要股东;最大LP为新荣智汇科技发展有限公司(持有64.4%)。

广州天目 有限合伙企业,普通合伙人为北京天穆私募基金管理有限公司(王倩控制);上市公司拓尔思(300229)持有31.8%为主要LP。

上海宽青 有限合伙企业,普通合伙人为上海凯石股权投资管理中心(75.4%,陈继武控制);LP为程洁(24.6%)。

盐城瀛湾 有限合伙企业,普通合伙人为北京瀛湾私募基金管理有限公司(王超控制,持有9%);最大LP为福建恒荣(36%,许星控制)。

共青城宝创 有限合伙企业,普通合伙人为宝创私募股权投资基金管理(深圳)有限公司(柴鹏飞控制);柴鹏飞本人亦为LP(40%),其余LP分散。

湖北利禾 中国有限责任公司,由黄本利95%、黄思佳5%持有。

海南至华 有限合伙企业,普通合伙人为海南至华联科创业投资有限公司(郑捷文控制);LP为郑捷文本人(95%)。

上海大零号湾策源 有限合伙企业,普通合伙人为上海大零号湾私募基金管理有限公司(闵行国资委全资);最大LP为上海闵行金融投资(持有66.4%,闵行国资委全资)。

致远基金 有限合伙企业,普通合伙人为西安高新技术产业风险投资有限责任公司(西安高新管委会控制);三大LP均为西安市/西安高新管委会体系下平台,持股49%/30%/20%。

南京兰璞 有限合伙企业,双GP结构:南京兰璞资本管理有限公司(北京兰璞资本系周子雍、宋砚捷各50%)与南京扬子江投资基金管理有限公司(南京江北管理委系统);LP以南京江北新区国资平台为主(59.7%与35%)。

翠湖天数 有限合伙企业,普通合伙人为北京国鼎实创投资管理有限公司(刘钟控制);最大LP为北京翠湖原始创新一号创投基金(71.1%),其背后含中薇金融控股(联交所:245)与海淀国资委相关平台。

南京铁投 有限合伙企业,普通合伙人为南京交控私募基金管理有限公司(南京市国资委全资)与南京巨石创投(南京证券全资);最大LP为南京铁路建设投资有限公司(50%,南京市国资委全资)。

HinaFund 开曼豁免有限合伙,普通合伙人为TheHinaGroupHoldings(陈宏控制);共有7名LP且无单一LP≥30%,专注大中华区成长至后期新经济项目。

浙江比依(603215) 中国A股上市公司,控股股东为闻继望,长期布局技术/制造相关投资。

范式基金 有限合伙企业,普通合伙人为北京范式私募基金管理有限公司,戴逸伦为最终控制人;最大LP为范式领航(深圳)技术有限公司(39.4%)。

Interplanetary 新加坡有限公司,由林俊宏控股,关注跨区域科技类投资。

中保投基金 有限合伙企业,普通合伙人为中保投资有限责任公司(股东46家、无单一持股≥4%);LP为湖南盛力投资(湖南省人民政府全资)。

上海锐合 宁波锐合与宁波盈石为有限合伙企业,普通合伙人为上海锐合新信创业投资管理有限公司(俞以明控制);宁波盈石三名LP各持32.7%,结构分散。

四川文化产业基金 有限合伙企业,普通合伙人为四川文投文化产业私募基金管理有限公司;四川文化产业投资持有39.96%LP,属四川省财政厅/四川国资体系。

湖南泊富 有限合伙企业,普通合伙人为湖南泊富基金管理有限公司(中南传媒全资,沪市:601098);主要LP包括章月庆(39.98%)与两湖文化创投(39.98%)等,两湖文化创投由中南传媒/长江出版传媒共同控制。

宿迁凌睿 有限合伙企业,普通合伙人为杜贝利(持有60%),LP为徐氢(持有40%)。

精彩评论