来源丨招股书、LiveReport大数据

招股书丨点击文末“阅读原文”

2025年12月17日,新奥股份第2次向港交所递交招股书,拟在香港主板以介绍上市,独家保荐人为中金公司。公司已于1994年在A股上市,代码600803,截至12月18日的A股市值近700亿人民币。

公司是中国最大的民营天然气企业,2024年收入1349.46亿人民币,净利润99.44亿人民币。

公司拟私有化新奥能源(2688.HK),并同步以介绍方式在香港联交所主板上市。值得注意的是,新奥能源H股私有化的要约价为80.00港元,较其12月18日收盘价68.95港元溢价约16%。收购方案由现金和换股两部分构成,现金支付为每股24.50港元,换股支付为每股2.94股新奥股份H股。

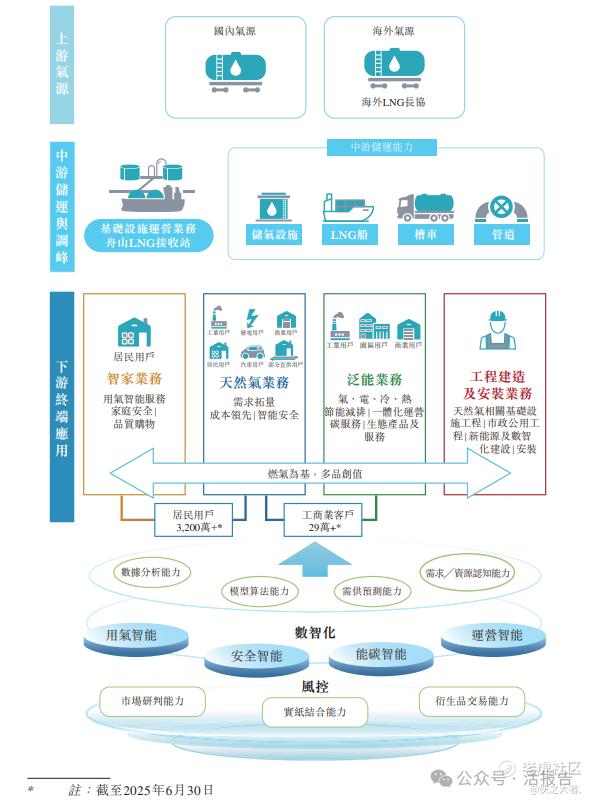

公司是中国最大的民营天然气企业及在所有市场参与者中排名第三的天然气企业,覆盖天然气全产业链。

作为行业领先的能源企业,公司以天然气全场景作为基础,已沉淀超过30年的运营实践,拥有庞大坚实的客户基础、丰富的海内外长协资源、中国处理能力最大的民营LNG接收站、自主研发的风控以及套期保值交易系统,持续深化天然气产业链一体化布局。

公司提供全套业务及服务,主要包括(i)天然气销售业务(包含天然气零售、天然气批发及平台交易气);(ii)泛能业务;(iii)智家业务;(iv)工程建造与安装;及(v)基础设施运营,业务覆盖全国各个地区。

财务分析

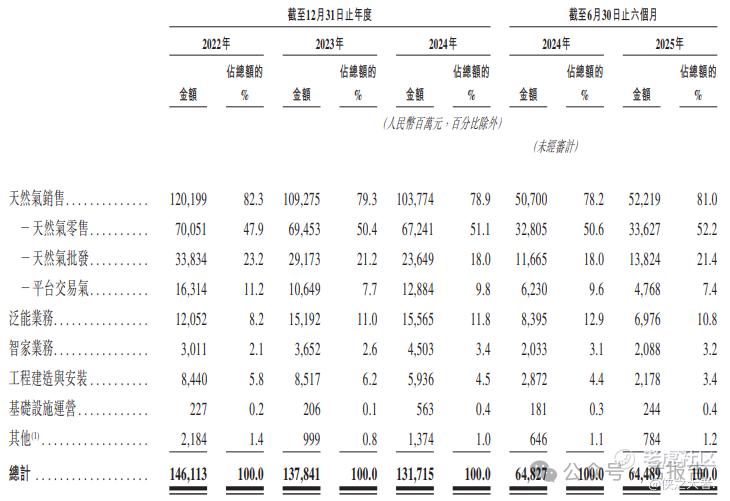

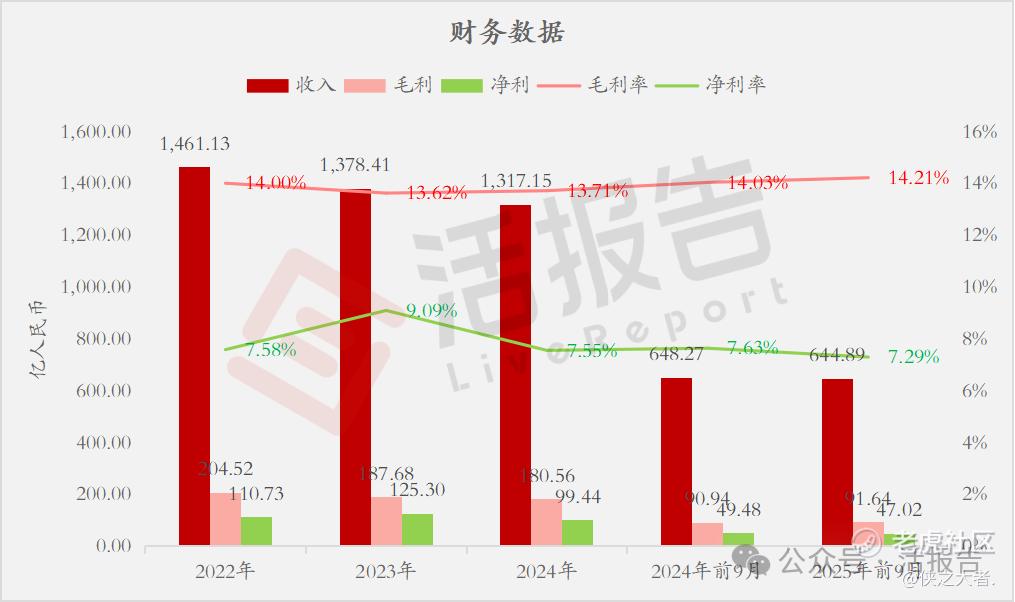

收入分别约为人民币1461.13亿、1378.41亿、1317.15亿、648.27亿、644.89亿,2025年前9月同比-0.52%;

毛利分别约为人民币204.52亿、187.68亿、180.56亿、90.94亿、91.64亿,2025年前9月同比+0.77%;

净利分别约为人民币110.73亿、125.30亿、99.44亿、49.48亿、47.02亿,2025年前9月同比-4.97%;

毛利率分别约为14.00%、13.62%、13.71%、14.03%、14.21%;

净利率分别约为7.58%、9.09%、7.55%、7.63%、7.29%。

行业情况

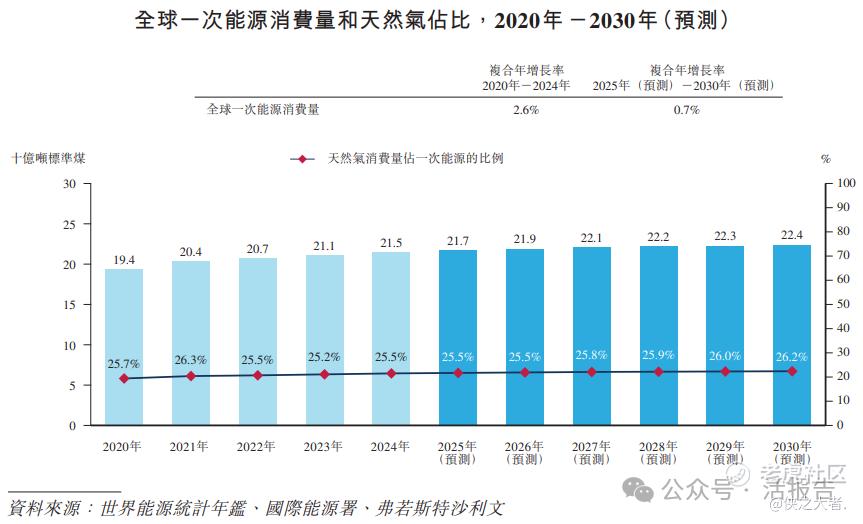

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球一次能源消费总量由2020年的约194亿吨标准煤增长至2024年的约215亿吨标准煤,复合年增长率为约2.6%。预计到2030年,全球一次能源消费总量将增长至约224亿吨标准煤,从2025年到2030年的复合年增长率为约0.7%。预计到2030年,全球天然气在一次能源消费量中的占比将达到约26.2%。

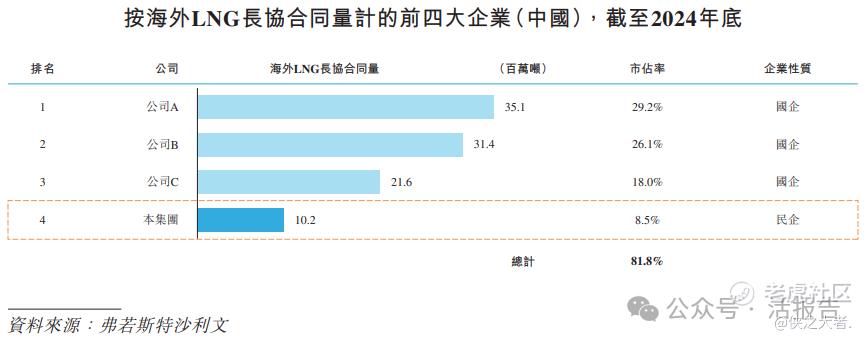

截至2024年底,新奥股份海外LNG长协合同签约量约为10.2百万吨,占整体市场份额的8.5%,是中国海外LNG长协合同量最大的民营企业。

董事高管

董事会由十一名董事组成,包括六名执行董事、一名非执行董事及四名独立非执行董事。

主要股东

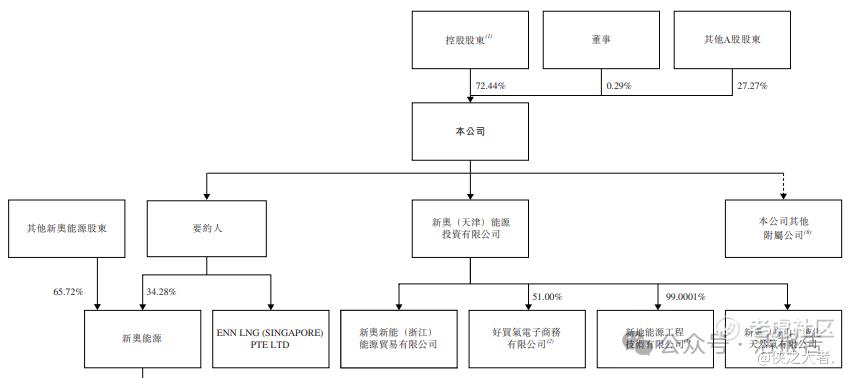

公司香港上市前的股东架构中:

控股股东集团(王玉锁先生、赵宝菊女士、新奥赢创、廊坊天然气、新奥资本、新奥集团公司、新奥控股、新奥新智、新奥科技、新奥国际、廊坊合源及河北威远)合计持股约72.44%,董事持股约为0.29%,其他A股股东持股约为27.27%。

中介团队

据LiveReport大数据统计,新奥股份中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现尚可;公司律师3家,综合项目数据整体不尽如意。整体而言中介团队历史数据表现不尽如意。

精彩评论