12月19日,天数智芯成功通过港交所聆讯,正式向港股IPO发起冲刺。

回溯企业发展历程可以发现,长期主义的发展理念与战略深耕的定力,贯穿了天数智芯成长的每一步。

发展历程与“首家”里程碑

天数智芯(IluvatarCoreX)2018年正式启动通用GPU芯片设计,自创立之初便秉持长期主义,以战略耐心深耕核心技术领域。作为中国领先的通用GPU产品及AI算力解决方案提供商,公司聚焦不同行业的算力需求,打造全栈式算力服务体系,核心产品组合涵盖通用GPU芯片(天垓与智铠系列)、加速卡,以及包含通用GPU服务器与集群在内的定制化AI算力解决方案。

在行业发展进程中,天数智芯创下多项“零的突破”,树立坚实行业标杆:作为国内首家实现推理通用GPU芯片量产的企业,率先打破国产通用GPU在推理场景的产业化空白;同时也是首家实现训练通用GPU芯片量产的企业。更值得关注的是,公司凭借国内首创的7nm先进工艺技术达成上述两大里程碑,技术实力与产业化能力居于行业领先地位。

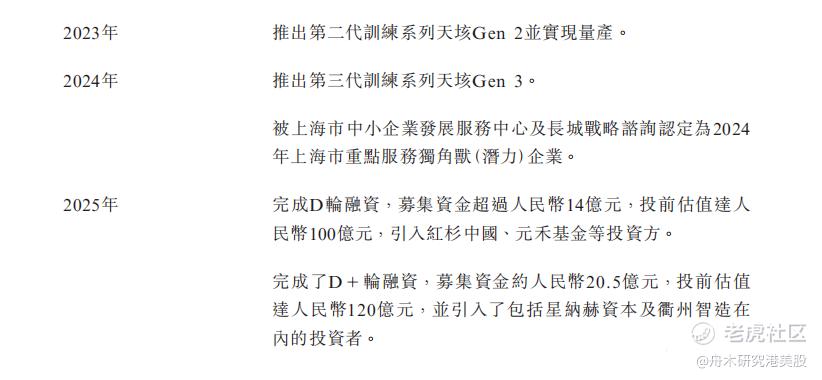

产品迭代方面,公司历经三代产品周期演进,持续完善产品矩阵:2021年推出中国首款通用GPU产品——第一代训练系列天垓Gen1并实现量产交付;2022年推出第一及第二代推理通用系列智铠Gen1及智铠Gen1X,成为中国唯一拥有云边结合、训推组合完整通用算力系统的提供商,奠定行业领导者地位;2023年推出第二代训练系列天垓Gen2并量产;2024年发布第三代训练系列天垓Gen3,依托架构迭代与软件栈优化,计算性能不断提升,兼容性与场景适应能力持续增强。

研发投入与技术创新,奠定行业领导者地位

研发实力是天数智芯的核心竞争力所在。截至2025年6月30日,公司拥有超480人的专业研发团队,核心研发人员均具备在全球头部半导体企业积累的深厚经验,核心部门管理人员更拥有逾20年行业深耕履历,超三分之一的研发人员在芯片设计及通用GPU软件开发领域拥有10年以上实践经验。这支专业团队凭借深厚的专业积淀,持续打造架构创新、性能优化的先进通用GPU产品,实现软硬件深度集成与广泛兼容。

公司始终保持高强度研发投入,2022年、2023年、2024年研发开支分别达人民币4.566亿元、6.159亿元、7.728亿元,分别占各年度总营收的241.1%、213.1%、143.2%;截至2024年6月30日、2025年6月30日止六个月,研发开支分别为3.337亿元、4.515亿元,占同期总营收的169.0%及139.2%。这些投入主要用于新产品及解决方案的研发,以及现有产品的迭代优化,为公司技术领先性提供坚实保障。

公司天垓、智铠系列产品及解决方案具备三大核心优势:一是高效能,秉持“性能优化+成本效益”的核心设计理念,通过迭代式模块化架构与创新互联方案,在满足复杂计算需求的同时有效降低效率损耗,提供高性价比算力支撑;二是易迁移,通过软硬件深度协同优化,全面适配全球主流通用GPU编程生态与平台,客户仅需对现有代码进行少量重构与修改,即可实现近乎零成本迁移;三是高通用,采用多层次适配设计,可满足计算机视觉、语音识别、大语言模型、生成式AI等多样化AI工作负载需求,新算法与AI应用推出时,客户通常仅需完成软件更新即可快速整合。

天数智芯坚持软硬件协同设计与优化,构建了从芯片、板卡到驱动、开发框架的一体化解决方案,拥有完整的全栈技术能力。硬件层面,核心产品涵盖通用GPU芯片、加速卡、专用服务器及算力集群,整合多片通用GPU的协同计算能力,支持PCIeGen5、OAM等国际标准接口,兼容x86、ARM及RISC-V架构,可与各类硬件设备无缝对接;软件层面,自研专属软件栈,实现硬件性能的最大化释放,同时保障产品的广泛兼容性与便捷部署特性。

性能表现上,天数智芯通用GPU单卡可支持参数规模达到行业领先水平;在集群部署场景下,解决方案能在保持运行时间稳定的同时实现性能大幅跃升,且该性能表现可延伸至同构及异构训练配置,精度差异控制在0.6%以内。

市场验证的标杆产品力,带来稳健业绩增长

天数智芯采取灵活的市场策略,针对不同行业客户的差异化需求,提供定制化产品与解决方案。公司交付模式主要分为两大类型:一是产品销售,核心提供通用GPU加速卡,同时可根据客户需求供应独立通用GPU芯片;二是解决方案部署,与客户深度协作,量身设计并落地定制化部署方案,确保与客户现有基础设施及应用程序高度兼容。在销售与研发团队的紧密协同支撑下,这种“产品+方案”的双轨模式,既能高效满足不同市场的差异化需求,又能持续提升客户满意度。

经过市场多年检验,天数智芯的产品与解决方案已获得广泛认可。截至2025年6月30日,公司已向各行业超290家客户交付逾5.2万片通用GPU产品,在金融服务、医疗保健、交通运输等关键任务领域完成超900次部署应用,同时为制造业、零售业的数字化转型,以及基础研究、教育计算等场景提供强劲算力支撑,覆盖20多个行业,是国内经过最广泛行业验证的解决方案之一。

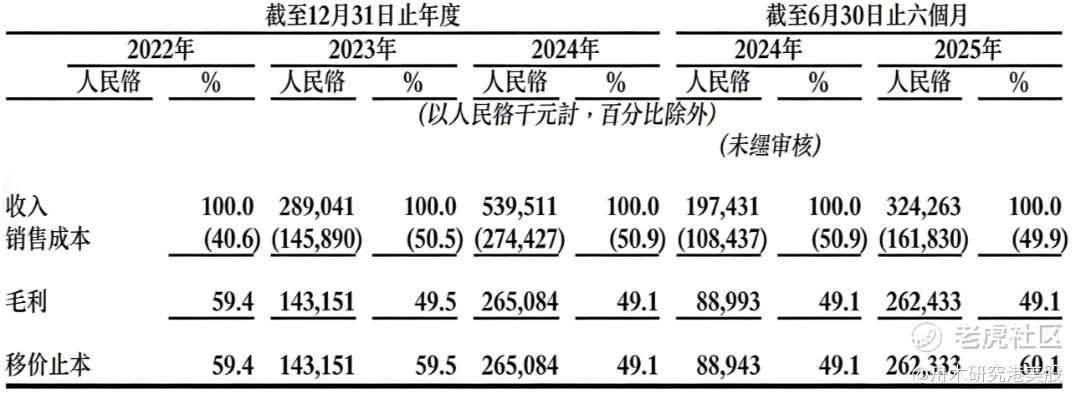

业绩增长方面,随着AI应用场景的快速拓展及市场需求的激增,公司收入呈现显著上升趋势。2022年、2023年及2024年的收入分别为人民币1.894亿元、2.890亿元和5.395亿元,复合年增长率高达68.8%;截至2025年6月30日止六个月,营收达人民币3.243亿元,较截至2024年6月30日止六个月的人民币1.974亿元增长64.2%,充分印证了公司的技术领先地位与产品核心竞争力。

面向未来的可持续发展

AI技术革命催生了前所未有的算力需求,驱动全球先进AI芯片市场实现强劲增长。在中国市场,大语言模型应用加速落地,进一步大幅提升了对AI算力基础设施的需求。据弗若斯特沙利文数据,2024年中国AI芯片出货量约达250万片,预计到2029年将攀升至1140万片,期间复合年增长率高达32.1%。

通用GPU市场是AI芯片行业的核心细分赛道,凭借出色的并行计算能力、强通用性与广泛适用性,通用GPU产品正被越来越多地应用于各类AI场景。弗若斯特沙利文数据显示,中国通用GPU市场正处于高速扩张阶段,2024年出货量达到160万片,2022至2024年的复合年增长率为72.8%;预计2025至2029年,该市场出货量将继续以33.0%的复合年增长率保持强劲增长态势。

总结

作为国内领先的通用GPU企业,天数智芯正处于行业高速发展的黄金赛道,市场发展空间广阔。招股书显示,此次天数智芯IPO募资主要用于:研发公司的产品及解决方案,包括通用GPU芯片及加速卡的研发及商业化、专有的软件栈研发以及AI算力解决方案的研发;未来五年内用于销售及市场推广;营运资金及一般企业用途。

凭借领先的技术实力、全栈式的产品布局与扎实的市场验证,天数智芯已然成长为国产通用GPU领域的标杆企业。此次冲击港股IPO,不仅是企业发展历程的重要里程碑,更将为其技术迭代与市场拓展注入全新动能。我们期待这位国产通用GPU赛道的低调务实领军者,在资本市场的助力下,持续突破核心技术壁垒,为中国算力产业的自主化发展书写新篇章。

精彩评论