基本情况:

申购时间:12月22日-12月29日,30号出结果,31号暗盘,2号上市;

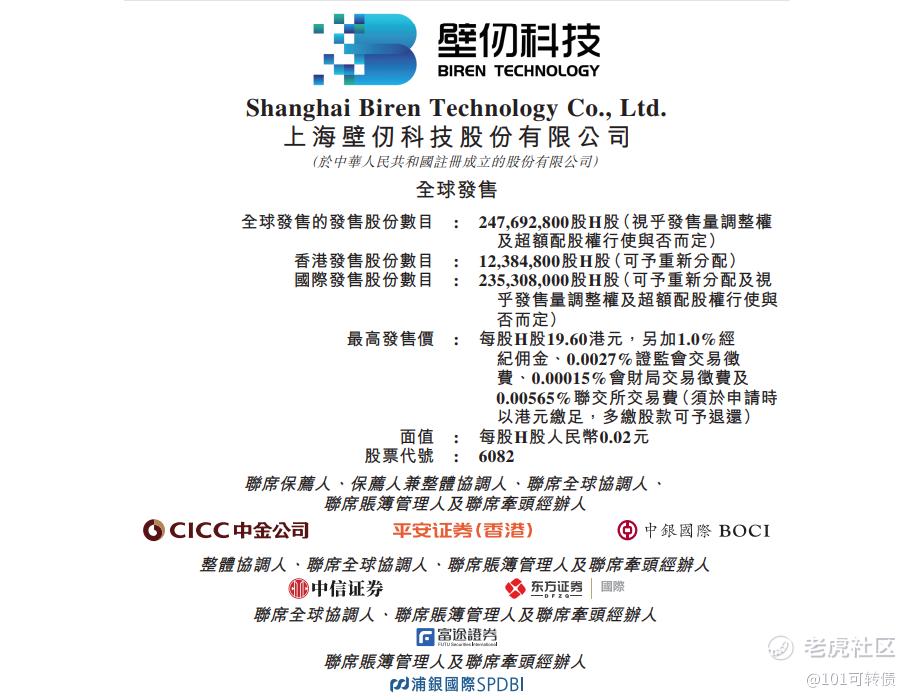

发行价格:17-19.6

入场费:3959.54

1手:200股

全球发售:2.48亿股

基石:23家认购64%份额

绿鞋:有,中金稳价

保荐人:中金、平安、中银

分配机制:机制18C,最高回拨20%

壁仞科技成立于2019年,核心业务是研发GPGPU芯片及智能计算解决方案,为AI大模型训推提供基础算力,是国产算力自主化的企业之一;

-

壁仞科技的技术路线与国内同行存在明显差异。该公司走的是“自主可控的算力天花板”路径,从底层架构到硬件再到软件实现全自研。

-

公司自主研发的GPGPU架构专为大规模AI工作负载量身打造,兼具高性能、卓越的通用灵活性、能效与可扩展性。截至2025年6月30日,壁仞科技已提交1158项自主研发发明专利申请,在中国GPGPU公司中排名第一,累计获得388项发明专利授权,授权率达100%。

-

壁仞科技采用“1+1+N+X”平台战略,已成功开发BR106、BR110及性能升级的BR166芯片。BR106于2023年量产,面向数据中心;BR110于2024年量产,定位于边缘场景;BR166于2025年量产,用于AI训练及推理。截至2025年12月15日,壁仞科技手握5份框架销售协议及24份销售合约,总价值超过12.407亿元。

-

公司已服务9家财富中国500强企业,其中5家同时上榜财富世界500强,与国内三大电信运营商建立了深度合作。

财务表现:

2022-2024年营收从50万元飙升至3.37亿元,年复合增长率超2500%,2025年上半年营收0.59亿元;

2022年至2024年,公司净亏损分别为14.74亿元、17.44亿元和15.38亿元;仍处于亏损阶段。

2023年至2024年经调整净亏损分别为10.5亿元及7.7亿元,呈现收窄趋势。

2022年至2025年上半年,公司累计研发开支约33亿元。截至2025年6月30日,研发人员达657名,占员工总数的83%,其中78%拥有知名大学硕士以上学历,超过210名研发人员具备逾10年行业经验。

募集资金用途:

约45.0%将用于智能计算硬件的发展;

约40.0%将用于软件平台的开发及升级;

约5.0%将用于智能计算解决方案的商业化;

约10.0%将用作营运资金及一般公司用途。

本次发行已引入23名基石投资者,基石投资者阵容包括3WFund、启明创投、AspexMaster、平安人寿保险等知名机构,合计认购约64%。

壁仞科技采用机制18C,最高回拨20%;全球发售2.48亿股,初始回拨5%,一手是200股即62000手,孖展10-50倍回拨10%,共计124000手;孖展大于50倍回拨20%,共计248000手;现在已经超60倍了,回拨20%,即甲乙组共计有248000手,中签率很高了,预计最终是在200倍左右;甲尾申购需要40万本金,乙头申购需要60万本金;等英矽智能、林清轩、卧安机器人、五一视界、迅策、美联股份资金释放后,可以链接上壁仞科技;中金、平安、中银联合保荐,有基石,有绿鞋,中银和平安保荐项目都还可以,中金中规中矩。

摩尔线程和沐曦股份,在A股上市首日涨幅分别达425.46%和692.95%,无疑是给壁仞科技在港上市注入一个强心剂了,情绪炒作还是有的;上市后就满足入通的市值门槛了。

据灼识咨询数据,2024年中国智能计算芯片市场规模达301亿美元,预计2029年将增至2012亿美元,复合增长率46.3%;其中GPGPU市场规模2025年预计达409亿美元,年增速超60%;同时国家层面密集出台多项支持举措,持续加码智能计算芯片行业发展扶持力度;壁仞科技所处的智能计算芯片赛道好,有政策支持,需求量也急剧上升,以及有一定的自主研发的技术壁垒;长期利好壁垒科技的发展。

但目前公司仍处于持续亏损阶段,尚未盈利,同时芯片研发有周期长、投入大的风险,后续商业化进程也存在不确定性因素,另外公司面临国内外同行的激烈竞争,特别是英伟达等国际巨头的技术优势和市场地位的压制,怎么突破头部的技术压制和抢占市场也是壁仞科技长期需要攻克的课题。

壁垒科技手数较多248000手,容易中,我会申购,博弈情绪炒作的机会,整体而言,长期性也是可以的。

精彩评论