近期港股市场迎来重磅标的——被称为“港股GPU第一股”的壁仞科技正式启动招股,股票代码06082。作为AI芯片赛道的明星企业,它的上市吸引了不少打新者关注。小新将结合最新招股书,从基本面、招股信息、潜在风险三个维度,帮大家梳理下这只风口上的新股到底是否值得出手。

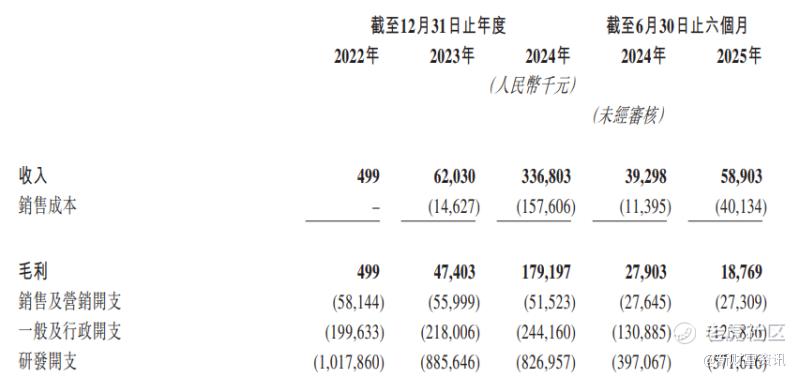

先看基本面,这是判断打新价值的核心基础。壁仞科技成立于2019年,专注于自主研发GPGPU芯片及智能计算解决方案,主打AI训练与推理等高端算力场景,算是踩在了AI风口的核心赛道上。从业绩增长来看,商业化进程推进迅速,2022年营收仅49.9万元,2024年就飙升至3.37亿元,年复合增长率高达2500%,增速相当惊人。更关键的是,截至2025年12月15日,公司手握5份框架销售协议和24份销售合约,总金额达12.41亿元,相当于2024年营收的3.7倍,这为后续业绩提供了较强支撑。

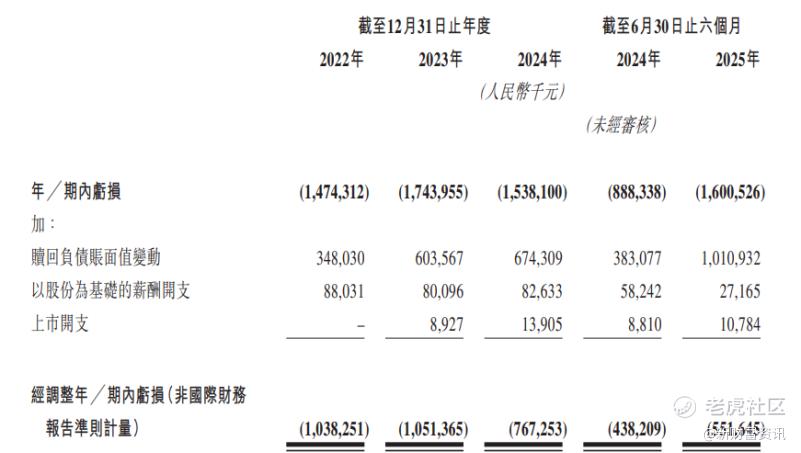

技术层面,壁仞科技也有不少亮点。作为国产GPU企业中较早落地Chiplet芯粒封装技术的玩家,其推出的壁砺™系列产品性能对标高端场景,还自主研发了BIRENSUPA软件平台兼容主流AI框架,降低客户迁移成本。研发投入上也足够“舍得”,2022-2025年上半年累计研发开支超33亿元,研发人员占比达83%,专利储备在国产GPGPU领域位居前列,这些都是其技术壁垒的体现。不过要客观看待的是,公司目前仍处于亏损状态,三年半累计亏损超63亿元,且2025年上半年毛利率仅31.9%,较2023年76.4%的峰值大幅下滑,盈利压力不容忽视。

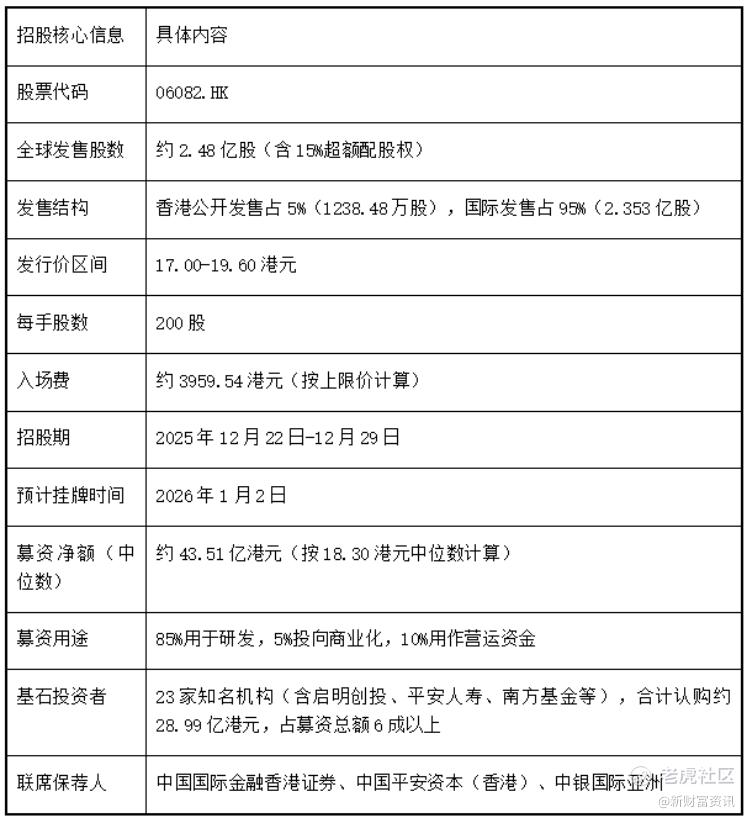

接着是大家最关心的招股信息,这直接关系到打新的成本和参与门槛。整理了最新招股书中的核心信息,做成表格方便大家快速查阅:

从表格能直观看到,这次打新入场门槛不算高,3900多港元就能参与,且基石阵容雄厚,一定程度上彰显了市场对其长期价值的认可。不过大家要注意招股截止和挂牌的时间节点,合理安排资金和申购节奏。

最后必须重点梳理潜在风险,这是打新避坑的关键。首先是行业竞争风险,当前国产GPU赛道玩家众多,沐曦、摩尔线程等同行已率先上市且营收规模领先,壁仞科技商业化节奏落后半年左右,面临激烈的市场竞争压力。其次是盈利不确定性,公司毛利率持续下滑,核心原因是产品结构向低端切换及大客户议价能力弱导致的“以价换量”,短期内盈利转正难度较大。

此外,估值合理性也存疑。本次发行对应市值401-462亿港元,较最后一轮私募融资近乎翻倍,对应2024年营收的PS比率达119-137倍,虽然低于同行上市时的估值,但结合其毛利率偏低、增速放缓的现状,高估值能否支撑仍需打个问号。最后,GPU行业“高投入、长周期”的特性,加上技术迭代快,若后续研发不及预期或产品无法适配市场需求,可能面临业绩不及预期的风险。

总结一下,壁仞科技的核心优势在于AI芯片赛道的稀缺性、强劲的订单储备和雄厚的技术研发实力,基石阵容也足够亮眼;但同时存在亏损扩大、毛利率下滑、竞争激烈等风险。对于打新者来说,若你长期看好国产GPU替代赛道,且能承受短期波动,可参与;小新准备打,因为按照目前的倍数来看,值博率还是蛮高的。

精彩评论