这篇文章来的有点晚,但值得持有英特尔的朋友一看。

今天休息,和几位投行的朋友喝茶闲聊,好不自在!正好聊到了英特尔这次的利空消息,巧的是我们都持看多观点,接下 来我就来给拿不定主意的牛牛圈的朋友拆解一下我为什么看多英特尔。

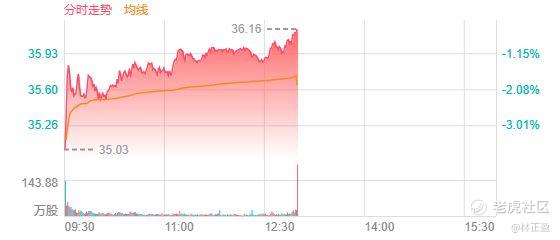

12月24日盘前, $英特尔(INTC)$ 因“英伟达暂停18A制程测试”的消息下跌5%,市场恐慌消息满天飞,英特尔这是怎么了,我要不要卖。

我个人的观点是不需要惊慌,我本人在7月份的时候分三次下单英特尔,成本在控制在20.6,一直拿到现在没动过,现在盈利75%,之前40多的时候我也是坚持没卖,在那个时候我已经知道他要迎来翻倍行情了。

我们首先要明白, $英伟达(NVDA)$ 暂停测试不代表18A技术不合格,更不会改变英特尔制程突破的既定事实。市场之所以过度解读这一消息,本质是对英伟达作为行业标杆的路径依赖,但忽略了两个关键前提:

一是半导体制程测试本就是多轮验证的过程,客户基于自身产品节奏调整测试进度是行业常态,并非对技术的否定。

二是英特尔官方已明确表态18A制造技术进展顺利,而从客观数据来看,其18A制程的良率正以每月7%的速度稳步爬升,当前已达到55%的可量产水平,预计年底将提升至70%的盈利线,这一爬坡节奏完全符合先进制程的产业化规律。

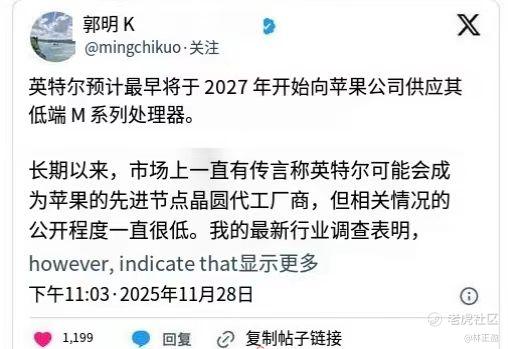

更核心的支撑在于,英特尔18A技术已获得比英伟达更具分量的顶级客户背书: $苹果(AAPL)$ 的深度验证。相较于 $英伟达 (NVDA.US)$ 的测试阶段合作,苹果与英特尔已正式签署保密协议,不仅拿到18A制程PDK 0.9.1GA核心技术文件,更在性能、功耗、面积(PPA)三大关键指标的验证中“零踩雷”。要知道,苹果是全球半导体行业最严苛的甲方,其对代工伙伴的筛选标准远超行业平均水平,此次主动验证并计划在2027年Q2-Q3量产低端M系列芯片,本身就说明18A技术并非“PPT概念”,而是具备实际量产能力的成熟工艺。这种级别的客户认可,远比单一客户的测试调整更能证明英特尔制程路线的正确性。

进一步看,英特尔的转型逻辑早已跳出依赖单一客户的框架,AI封装赛道的差异化优势正在构建第二增长曲线,这也是其抵御短期利空的核心护城河。从当天资金抄底的情绪中就能看到了。

当前市场聚焦先进制程竞争时,忽略了AI芯片时代封装与制程同等重要的产业趋势。台积电CoWoS产能被英伟达锁死,客户排队半年一芯难求,而英特尔的EMIB封装技术恰好填补了这一供应链缝隙。相较于传统封装方案,EMIB通过小桥接结构替代整块硅中介层,不仅成本降低30%以上,更解决了大尺寸AI芯片的翘曲风险,良率优势显著。

目前已获得 $谷歌(GOOG)$ 、 $Meta Platforms, Inc.(META)$ 等巨头的青睐,其中谷歌已确定在2027年TPU v9芯片中导入EMIB技术,Marvell、联发科也在将其纳入ASIC芯片设计选项。这种 $台积电 (TSM.US)$ 替代不了的结构性差异,让英特尔在AI供应链中占据了不可替代的生态位,而这一赛道的成长空间,远非单一制程的客户测试所能动摇。

资金与基本面的双重改善,为英特尔的转型提供了坚实的安全垫,彻底告别了过去“失血求生”的状态。

而且之前美国政府通过CHIPS法案向英特尔注入111亿美元资金,其中57亿提前拨付,且政府持有9.9%股份,将其上升为国家工程,这种级别的资金支持确保了18A产线建设和技术迭代的资金链安全

我们看之前的财报,英特尔Q3营收137亿美元同比增长3%,结束连续多季度下滑;净利润41亿美元实现扭亏为盈(去年同期亏损166亿),毛利率从15%飙升至38.2%,这种“收入回升、利润回归、毛利提升”的三重改善,证明其已从“失血”转向“造血”,基本面的拐点已经确立。

回到短期股价波动,此次盘前下跌本质是情绪驱动的短期回调,而非价值逻辑的重构。回顾今年走势,英特尔从20最高涨到44,核心逻辑就是市场对其18A突破、苹果代工、AI封装等长期价值的重新认知,这种价值重估不可能一蹴而就,过程中的情绪扰动反而会清洗浮筹。

对于长期投资者而言,更应关注的是核心矛盾:18A良率是否持续提升、苹果合作是否顺利推进、AI封装订单是否落地

从当前进展来看,这三大核心逻辑均在正向推进,并未因英伟达的测试调整而改变。

总结来看,英伟达暂停测试是短期情绪利空,而非否定英特尔转型的“致命一击”。在18A技术获得苹果背书、AI封装赛道卡位供应链缝隙、资金与基本面双重改善的核心逻辑支撑下,英特尔的价值重估之路仍在继续。短期回调反而为关注半导体赛道的投资者提供了更低成本的布局机会。从当前的各项指标来看,这场转型已进入不可逆的兑现阶段。

这就是我看好英特尔的理由,下一个目标价位是50,长期持有就不用去在乎这短期的波动。也可以考虑在回调中找机会做T

精彩评论