现在机器人、商业航天标的炒作热度疯狂,同事持有的 $神剑股份(002361)$ 已经8连板了。但教主在这里不得不为投资者泼一盆凉水。科技/题材炒作在强流动性阶段能够维持(截止12月26日,全年98.8%的交易日成交额突破万亿;23.8%的交易日成交额突破2万亿),一旦流动性式微呢?

流动性四溢对上市公司市值增益十分明显。机构统计数据显示,今年20亿以下标的上涨比例高达95.95%,年内平均高达65.6%;另市值20亿至50亿的标的上涨比例有85.95%,年内平均涨幅41.13%,小盘风格再度领涨。当然,流动性的恢复也让“炒小炒差”再度滋生。不过因炒概念上涨的相关标的如业绩迟迟不能兑现,那么随着流动性的“熄火”其估值也将一地鸡毛。

在机器人之前相对火爆的是AI。投资者可发现除部分AI硬件、少数AI应用标的外,其余AI题材股大多只有概念,甚至有些业绩不增反减,陷入了短期亏损。机器人主题大抵也是如此。

不可否认现在正处于具身智能的订单拐点期,行业内能跑出一些标志性大公司是大概率事件。但现在一窝蜂上涨风险亦值得重视。

从收益率角度看,至12月29日,某机器人指数近1年收益率22.82%,近三年年化收益率12.17%。但其上市以来/基日以来年化收益率还不及沪深300。同时机器人指数近1年/3年/5年波动率在30%上下。30%的波动率一般散户是难以承受的,即使板块中期趋势向上,但散户也很可能会在强波动期间“出局”,从而导致亏损而非盈利。

该指数的PE(TTM)历史百分位值为74.8%的偏高位水平。倒不是说高百分位的情况不好,当年的锂电、光伏就是在高估值百分位的情况下延续上涨势头,背后反映了业绩改善的预期。现在机器人行业部分领域因成本下行,订单大幅放量,但我料其中大多标的短期业绩难兑现。如果业绩无法兑现,那么高估值就必然是利空。

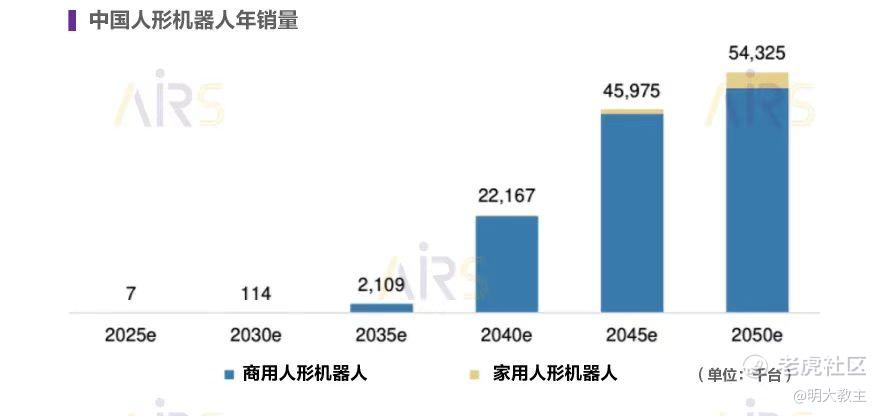

先兑现盈利的或是工业机器人,毕竟人型机涉及伦理等问题,一时半会还难放量。

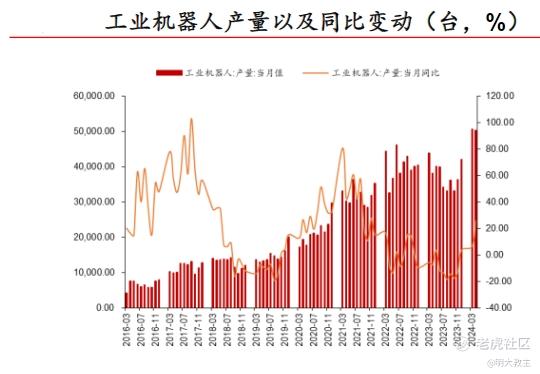

统计数据显示,去年我国工业机器人单月同比产量就有50%增长,今年 $优必选(09880)$ 等头部公司持续签大单,确实有放量潜力。

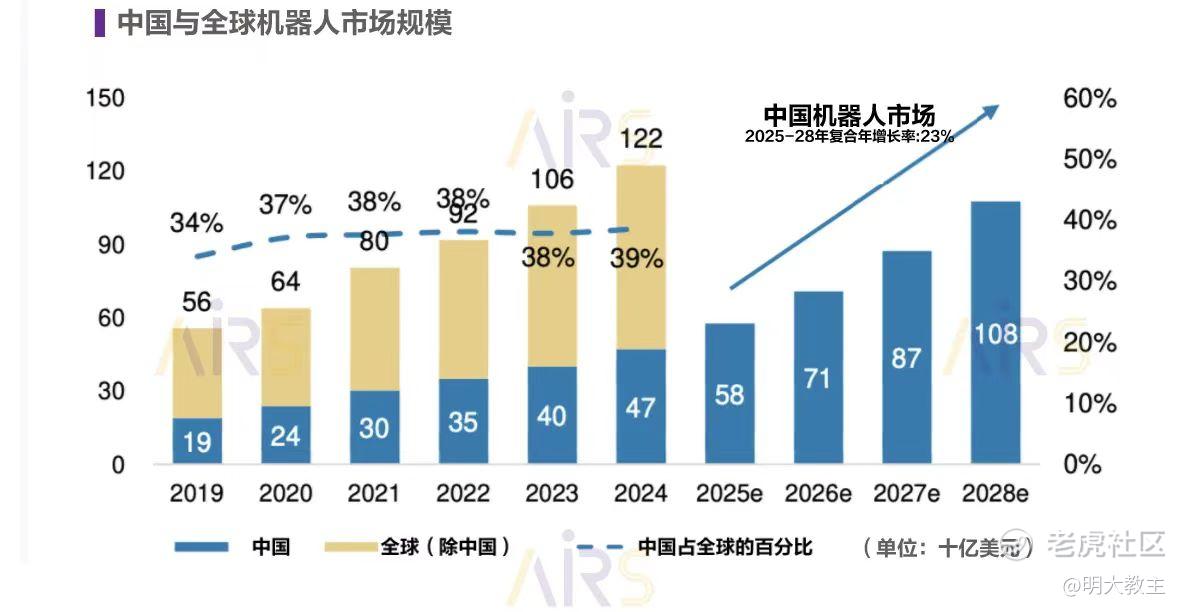

大摩也预计我国机器人市场2025-2028年仍将保持23%的年化增长。

个人认为,能够兑现业绩的“纯血”机器人标的都在港股,A股只有机器人硬件公司。其中部分公司虽订单转化可以,但目前机器人硬件尚不是他们主营业务。若其原主营业务下滑,即使机器人业务能保持增长,其整体利润表现也会比较一般。而市场调研反馈看,制造业的竞争仍在加剧,不少公司的毛利率仍处于下滑区间,投资者还要多一分清醒。A股多数机器人概念股确定性并不比处于寿险改革“右侧”阶段的 $中国平安(02318)$ 等公司更强。

精彩评论