来源丨**大数据

招股书丨点击文末“阅读原文”

2025年12月24日,承泰科技第二次向港交所递交招股书,拟以18C章在香港主板上市,独家保荐人为国泰海通。

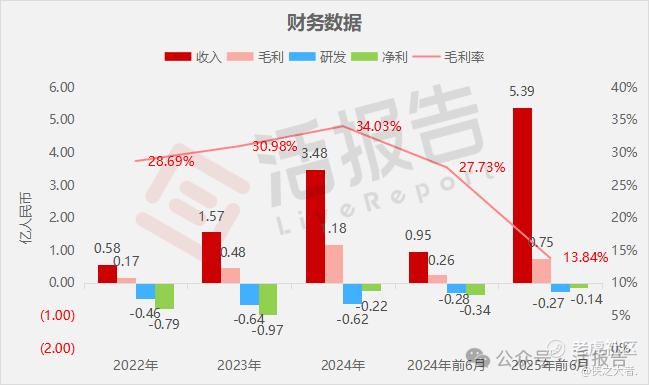

公司是毫米波雷达的领先供应商。2024年收入3.48亿元人民币,毛利润为1.18亿元人民币,毛利率达34.03%左右,净亏损达0.22亿元人民币。2025年上半年收入5.39亿元人民币,净亏损为0.14亿元人民币,收入波动加大,研发费用率下降。

公司成立于2016年,总部位于广东深圳,是毫米波雷达的领先供应商,而毫米波雷达是中国汽车产业变革中快速崛起的智驾核心部件。承泰科技从事毫米波雷达产品的设计、研发、制造和商业化,拥有毫米波雷达应用的自主研发实力和特别为此开发的软硬件技术。

截至最后可行日期,公司已招揽逾20名汽车业客户,包括中国多家领先OEM。此外,亦已经与数家欧洲领先的汽车品牌展开洽谈。

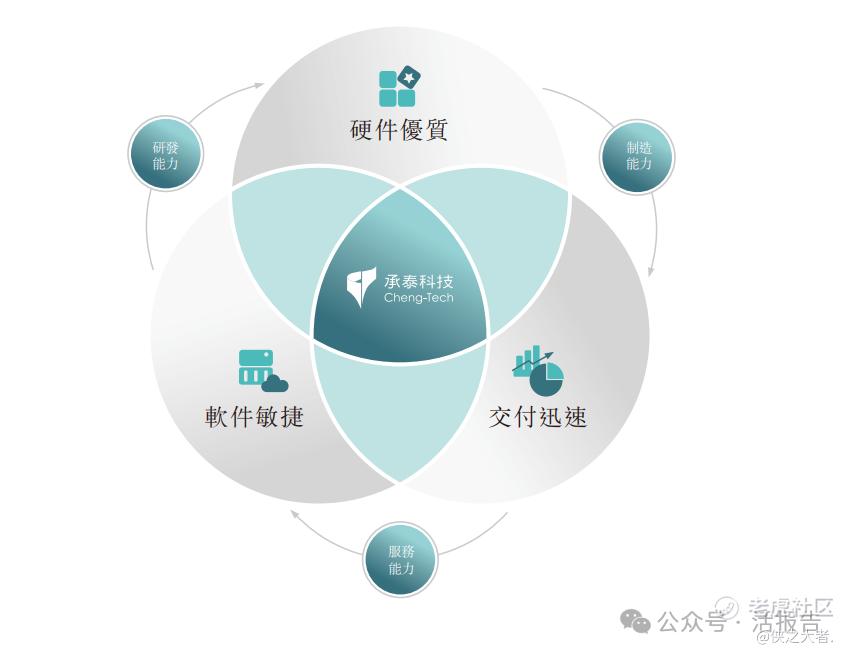

承泰科技提供综合雷达硬件与软件解决方案,专为智驾不断演进的需求量身打造。公司的业务模式建基于承泰「业务三环」模式:(i)硬件质优,具备竞争力和可靠性的雷达硬件产品;(ii)软件敏捷,保持高效而持续的软件更新;及(iii)交付迅速,以交付为核心目标的支撑体系。此架构是公司长期成长及在市场上脱颖而出的基础。

研发体系由三大核心部门组成:研发中心、产品中心及测试中心。承泰科技的研发流程为紧贴汽车电子技术的快速演进,自主设计了承泰产品开发流程(CPD)。

于往绩期间,公司的收益主要来自向OEM销售已商品化的毫米波雷达产品,其次,亦有少部分收益来自其他产品及服务,包括销售其他雷达产品、模块及提供有关雷达产品的研发服务及顾问服务。于往绩期间,毫米波雷达产品的总销售量是影响收益的主要因素。

财务分析

截至2024年12月31日止3个财年、2024及2025年前6个月:

收入分别约为人民币0.58亿、1.57亿、3.48亿、0.95亿、5.39亿,2025年前6月同比+464.62%;

毛利分别约为人民币0.17亿、0.48亿、1.18亿、0.26亿、0.75亿,2025年前6月同比+181.70%;

研发分别约为人民币-0.46亿、-0.64亿、-0.62亿、-0.28亿、-0.27亿,2025年前6月同比-2.95%;

净利分别约为人民币-0.79亿、-0.97亿、-0.22亿、-0.34亿、-0.14亿,2025年前6月同比-58.14%;

毛利率分别约为28.69%、30.98%、34.03%、27.73%、13.84%;

研发费用率分别约为79.94%、41.12%、17.78%、29.32%、5.04%;

净利率分别约为-137.33%、-61.71%、-6.25%、-36.15%、-2.68%。

公司2022-2025上半年财务表现显示收入快速增长,但波动性较大,毛利率于2025年上半年下降至13.84%,亏损则逐步收窄。

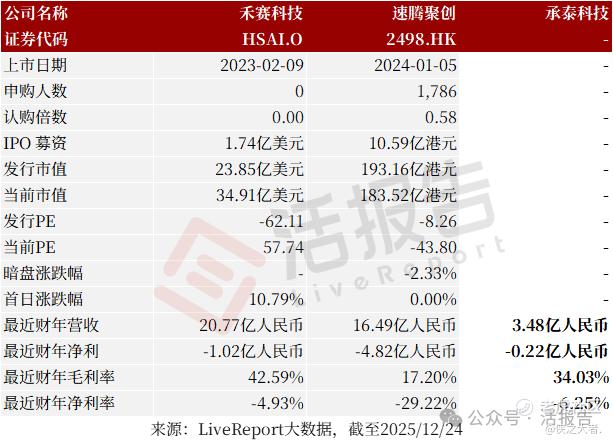

可比公司

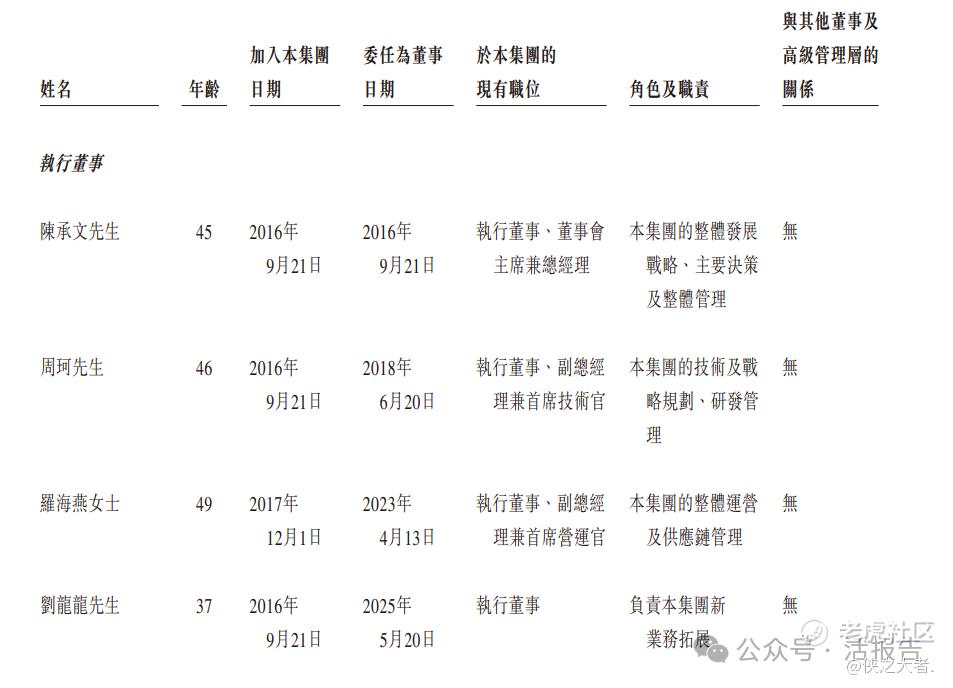

董事高管

承泰科技董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

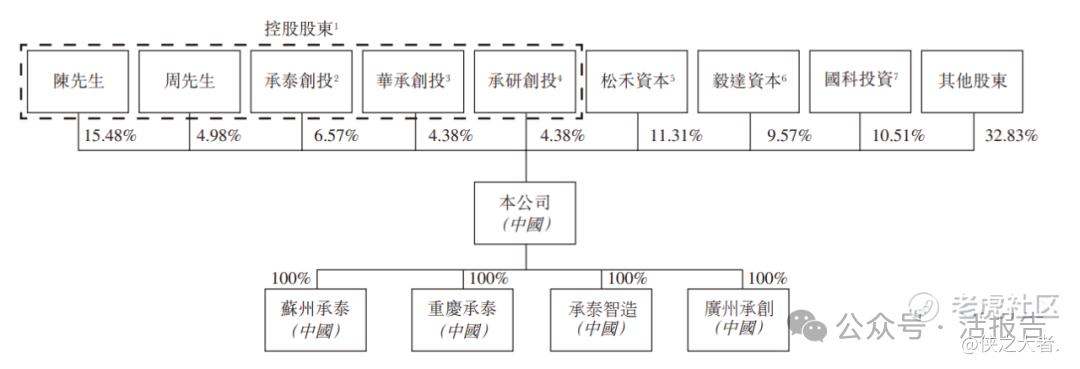

公司香港上市前的股东架构中:

控股股东陈承文先生与周珂先生分别持股15.48%和4.98%,由陈先生控制的三家持股平台合计持股15.33%,上述股东构成一致行动人,合计持股35.78%;

领航资深独立投资者松禾资本、毅达资本、资深独立投资者国科投资分别持股11.31%、9.57%、10.51%;

其他重要股东还包括上市公司杉杉股份(600884.SH)、和高资本、新雷能(300593.SZ)等。

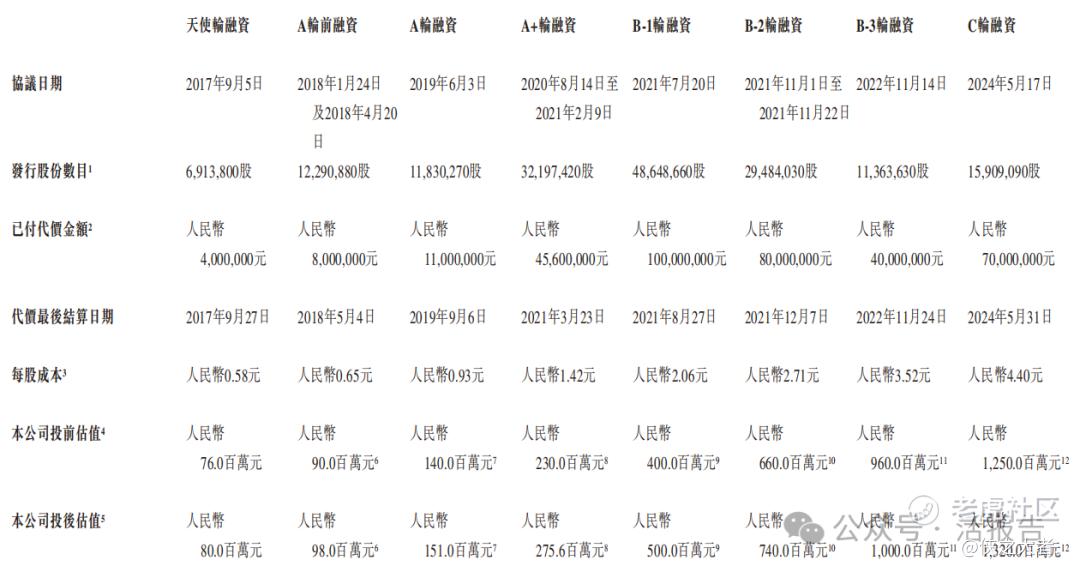

融资历程

公司上市前经历了多轮融资,累计融资近3.6亿元人民币。在2024年5月的C轮最新融资中,公司的投后估值约为13.2亿人民币。

中介团队

据**大数据统计,承泰科技中介团队共计6家,其中保荐人1家,近10家保荐项目数据表现尚可;公司律师共计2家,综合项目数据表现普通。整体而言中介团队历史数据表现有待提升。

(本文首发于活报告公众号,ID:**)

精彩评论