来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2025年12月24日,米奥会展首次向港交所递交招股书,拟在香港主板上市,独家保荐人为招商证券。公司2019年10月在A股主板上市,截至12月25日,公司总市值超40亿人民币。

公司是展览服务提供商,2024年收入7.51亿元,净利润1.63亿元,毛利率49.71%。2025年上半年收入2.41亿元,净利润0.21亿元,毛利率50.54%,2025年上半年收入净利均同比下降。

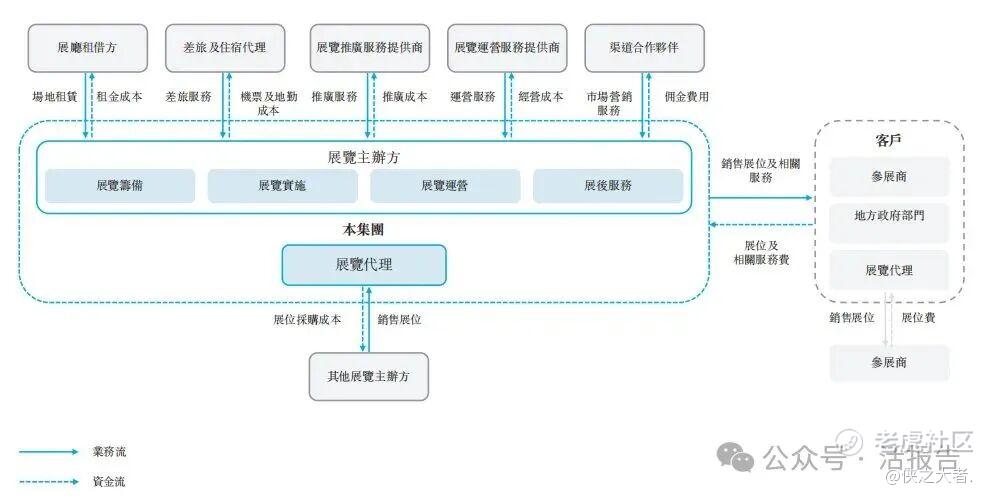

公司是是一家成熟的展览服务提供商。公司主要作为展览主办方,提供包括展览管理、展位销售及其他展览相关服务在内的全面服务,且公司举办的展览场地覆盖五大洲的多个国家及地区,例如阿联酋、印尼、日本、墨西哥、巴西、越南、中国内地、波兰及埃及。

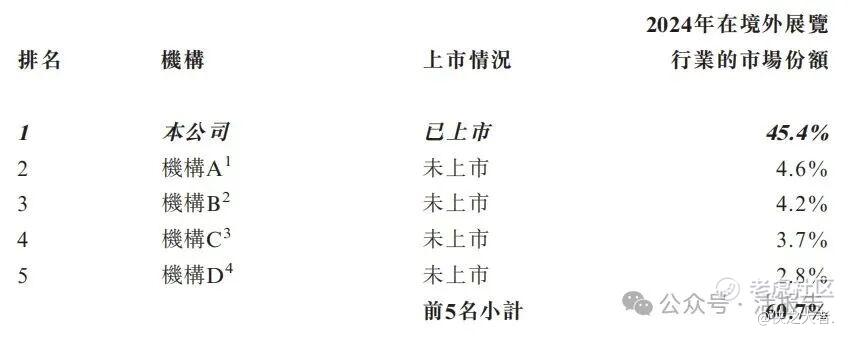

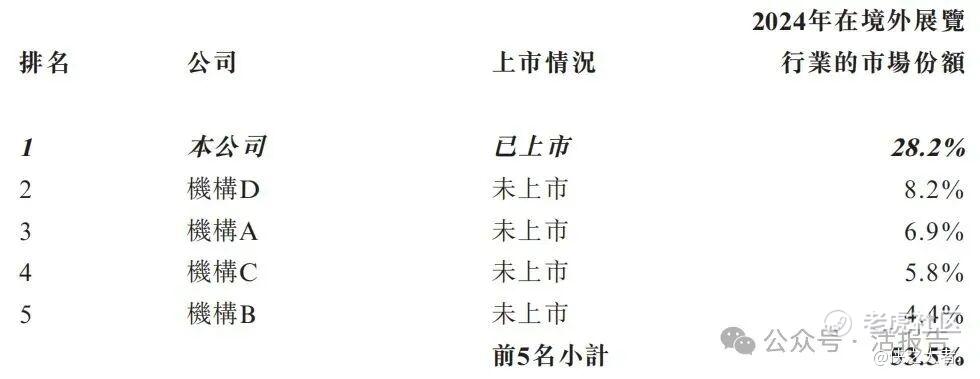

根据弗若斯特沙利文的资料,按2024年举办的境外自办展览数量及面积计,公司在所有中国的境外展览机构中名列第一。

于往绩记录期间,公司已成功举办77场展览,吸引超过数万家参展商参加了公司的展览。

公司的服务按性质主要可分为三类,即展览主办服务、展览代理服务及其他。

展览主办服务:作为主办方主导展览的整个流程,包括展览筹备、展览实施、现场运营及展后服务。

展览代理服务:公司从展览主办方购买展位并转售予参展商,且通常提供相关服务(例如为其安排差旅及住宿)。

其他收入:主要包括一般在线营销服务所产生的收入。

财务业绩

截至2024年12月31日止3个年度、2024及2025年前6个月:

收入分别约为人民币3.48亿、8.35亿、7.51亿、2.60亿、2.41亿,2025年前6月同比-7.43%;

毛利分别约为人民币1.68亿、4.12亿、3.74亿、1.40亿、1.22亿,2025年前6月同比-13.23%;

净利分别约为人民币0.51亿、1.97亿、1.63亿、0.46亿、0.21亿,2025年前6月同比-55.01%;

毛利率分别约为48.10%、49.40%、49.71%、53.92%、50.54%;

净利率分别约为14.68%、23.62%、21.70%、17.60%、8.55%。

截至2025年6月30日,公司账上现金约5.14亿元,应收款项约0.1亿元,无银行借款,上半年经营现金流约0.41亿元。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,预计境外展览总数将从2024年的216场增至2029年的315场,预计行业专题展览数量将由2024年的177场增至2029年的255场,同期由39场增至60场。

根据弗若斯特沙利文(Frost & Sullivan)的报告,预计展览总面积将从2024年的1,296.0千平方米大幅增加至2029年的2,312.1千平方米。

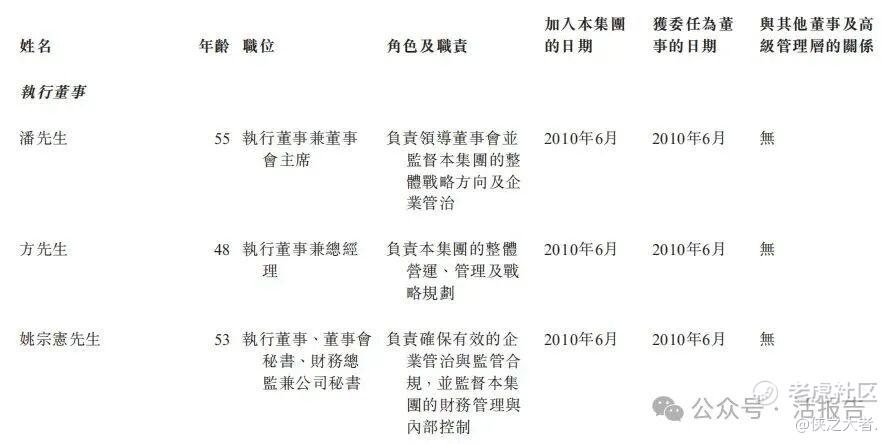

董事高管

公司董事会由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

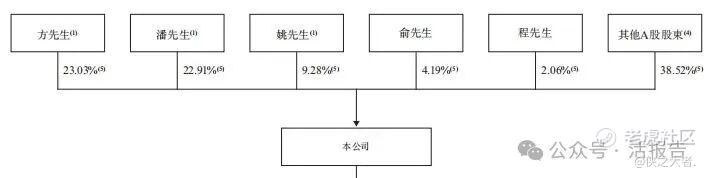

公司香港上市前的股东架构中:

执行董事兼总经理方欢胜先生直接拥有约23.30%股权;

执行董事兼董事会主席潘建军先生持股22.91%;

姚宗宪先生、俞广庆先生和程奕俊先生分别持股9.28%、4.19%和2.06%;

其他A股股东合计持有38.52%股权。

公司曾于2015年1月27日在新三板挂牌,于2019年10月8日终止在新三板的挂牌,同年10月22日在A股深交所上市。

中介团队

据**大数据统计,米奥会展中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现尚可。整体而言中介团队历史数据表现缺乏亮点。

(本文首发于活报告公众号,ID:**)

精彩评论