今天上新:【龙旗科技】,专门做各种消费电子代工的

老规矩,享受一下知识流入大脑的感觉....

一、商业模式

龙旗科技做的是ODM的,品牌方(比如小米、三星)出个想法或者规格,龙旗负责设计、采购、生产,最后贴上牌。

-

江湖地位:规模绝对够大,2024年它是全球最大的智能手机ODM厂商,市占率32.6%,在整个消费电子ODM里排全球第2。

-

业务版图:手机大头占营收78%,平板、AIoT(手表、耳机、眼镜)是增长点,客户名单很长,小米、三星、荣耀、OPPO、vivo、联想。

小米是第1大客户,还是持股4.94%的股东。

这生意听起来高大上,其实还是电子行业的搬运工,这个产业链里,上游芯片厂(高通、联发科)吃肉,下游品牌方(小米、三星)喝汤,留给中游ODM的,往往只有骨头,从后面财报也能看出来。

二、公司壁垒

供应链整合能力,或者叫成本控制能力,要两方面来看:

-

规模壁垒:一年出货1.7亿台手机,这种供应链议价能力,小厂根本进不来。客户全是顶级,小米、三星、联想、荣耀。

-

议价能力:议价能力弱,面对小米、三星这种巨头甲方,龙旗没有定价权,招股书里写得明明白白,原材料(屏幕、芯片)涨价了,毛利就得掉。

商业模式来说,这是一条苦力护城河,又宽又深,因为里面太苦了,利润太薄,巨头看不上,小弟也进不来。

商业模式难以称得上性感。

三、财务数据

营收:23年营收271亿,24年直接飙到463亿人民币,同比增长70.6%,这个营收增速意义其实不大,后面会讲到。

利润:23年净利6.02亿,24年营收涨了70%,净利反而跌到了4.93亿。

毛利率:23年的9.5%,24年的5.8%,智能手机业务毛利率更是惨烈,从8.3%掉到了4.7%

做100块钱生意,毛利只有4块7,稍微有个原材料涨价或者汇率波动,很容易亏钱,这就解释了为什么营收暴涨,利润下滑。

从商业模式角度考虑,是为了抢市场份额,接了一堆低毛利的单子?或者是手机巨头利润承压,找供应商砍成本。

四、发行结构

1、保荐人:花旗、国泰海通

2、基石:占比27%

基石阵容非常一般。

3、公开发售机制:B机制10%,无回拨

一共5.2W手,手数中等偏多

横向对比下近期IPO的手数:

Minimax:25.4w手

智谱:7.48w手

天数:2.54w手

英矽智能:1.8w手

林清轩:2.8w手

卧安机器人:2.2w手

迅策:2.2w手

五一视界:0.6-2.6w手

美联股份:0.82w手

卓越睿新:0.6w手

宝济药业-B:3.8w手

京东工业:10w手

HashKey:6w手

五、估值分析

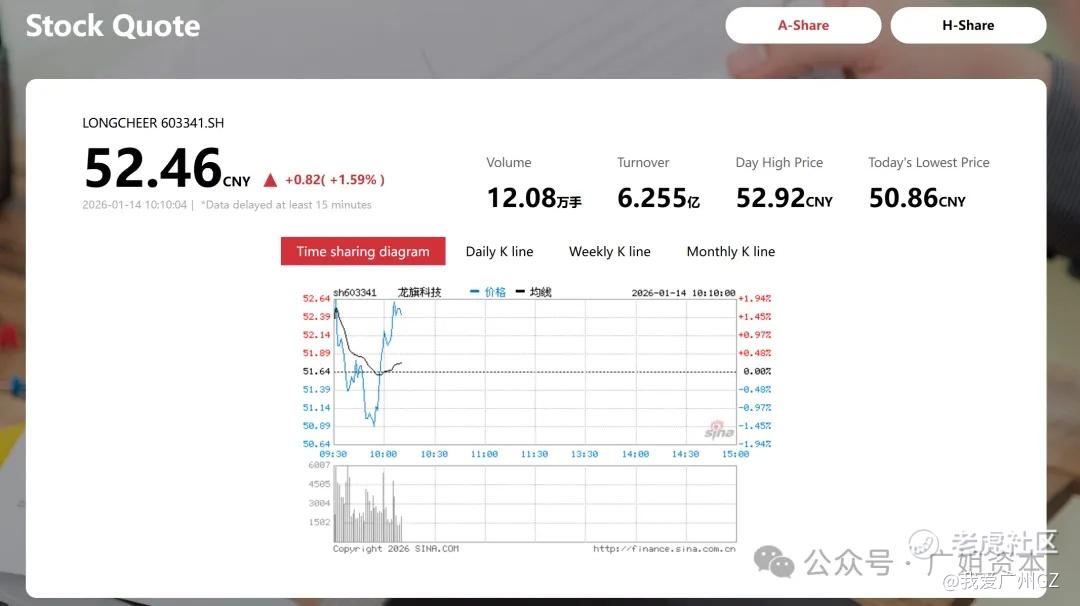

AH公司,看折价

H的最高发行价31港币,约合27.9 RMB

目前大A的龙旗51 RMB,折价46%

这个折价水平对于240亿中小市值的公司来说,算是公允,没有高估也没有低估。

对比25年IPO:三花、天岳、峰岹,也基本上围绕在折价40%-45%的水平。

六、风险点

1、Buy & Sell 模式

这种模式是向客户买料,做完再卖给客户。

比如小米把100块的芯片卖给龙旗,龙旗组装好110块卖回去,龙旗记110块收入,但这100块其实是左手倒右手。

这导致463亿的营收看着很吓人,但实际含金量.....一旦客户改变采购模式比如改为客供料,营收数据会瞬间大打折(当然利润不会变)

2、现金流紧张

24年为了扩产和备货,投资活动现金流净流出20.6亿,南昌、惠州工厂扩建,越南建厂,都需要巨额资本开支。

在毛利率只有5.8%的情况下,这种重资产投入有风险,一旦消费电子行业遇冷,比如手机卖不动,这些新厂房就是巨大的折旧包袱,直接吞噬掉可怜的利润。

龙旗科技,公司总结:

1、赛道前景一般,毛利率低,商业模式难说性感,财务报表存在高度不确定性。

2、AH折价较公允,如果公司非上限定价,H股这边有机会。

又要考验公司的良心了...考虑到龙旗非常缺钱,公司没有动机非上限定价。

3、整体风险评级:较高(风险评级仅为商业模式、公司壁垒、财务状况的风险评级,不构成投资建议,不是对公司能否投资的评级)

4、除非A那边猛拉,把水位抬升,否则慎重考虑。

$阿里巴巴-W(09988)$ $英伟达(NVDA)$ $MINIMAX-WP(00100)$ $谷歌(GOOG)$ $龙旗科技(09611)$

精彩评论