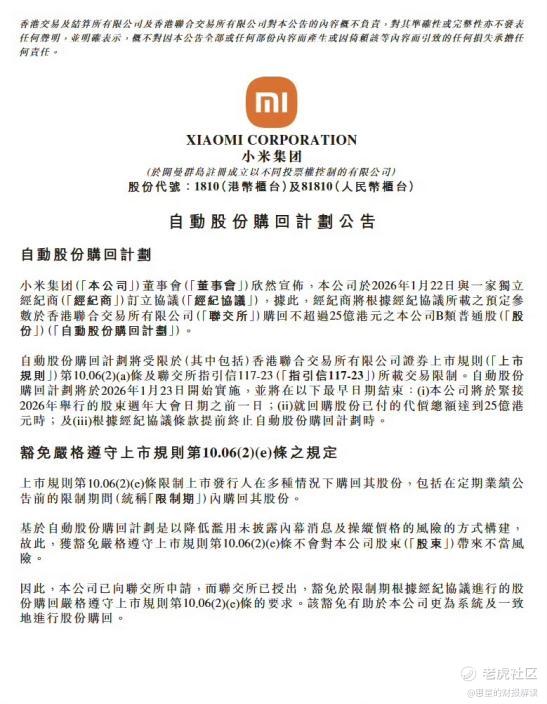

1月22日,小米公司首次推出25亿港元自动股份购回计划。围绕小米此次自动回购计划,市场上有一种声音认为“25亿港元不算多”。但如果真正理解港股自动回购机制的运作逻辑,就会发现,这种判断本身就忽略了关键背景。

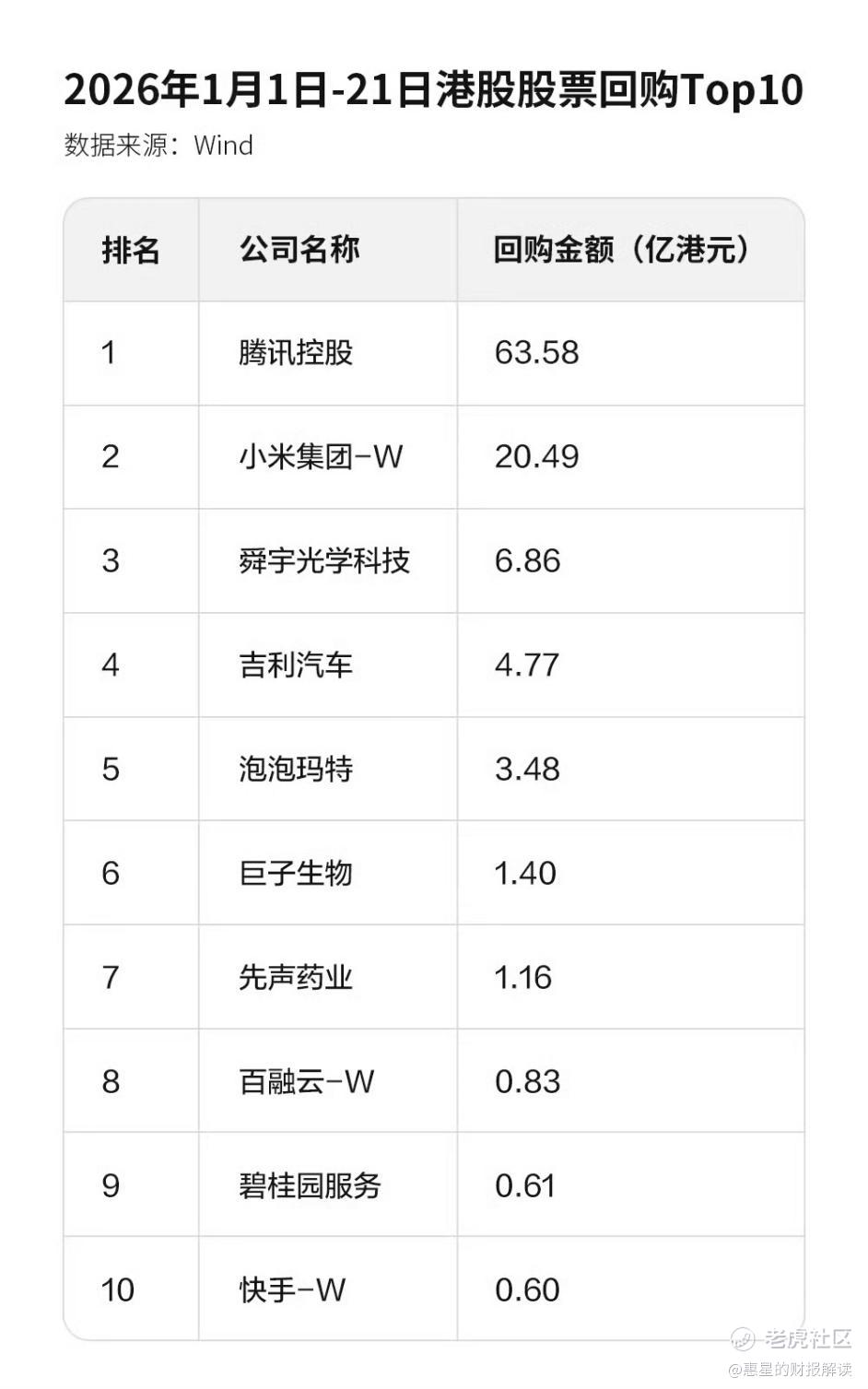

需要强调的是,这是“小米第一次启动自动回购机制”,而不是一次常规的主动回购加码。更关键的是,这是小米集团首次在港股的「限制回购期」内开启回购,这绝非普通的资金动作,而是管理层用行动释放的双重信号:对小米长期发展的十足信心,以及维护股价的坚定决心。从回购节奏就能看出小米的诚意:去年11-12月两个月就累计回购超47亿港元,2025全年回购总额近63亿港元;进入2026年不到一个月,主动回购已超22亿港元,加上此次25亿港元自动回购,今年以来回购规模已逼近50亿港元,相当于去年全年回购额的80%,力度相当可观。

这里先给大家理清两个容易混淆的港股规则概念:「静默期」与「限制回购期」。「静默期」是为防范内幕交易,要求公司董事、高管在财报发布前不得买卖自家股票的时间段;而「限制回购期」则是港交所对上市公司的约束 —— 在董事会批准年度业绩或公布业绩限期(以较早者为准)前30天,公司不得主动回购股份。

有个关键细节需要划重点:港股季报的静默期为30天,与限制回购期基本重合;但年报的静默期长达60天,其中前30天属于限制回购期,后30天则不受回购限制。而小米此次通过港交所豁免,直接突破了年报前30天的回购限制,把原本不能回购的“禁区”变成了可以托底的“安全区”,这份决心不言而喻。

尤其是非限制期,除了自动回购计划外,小米公司还可以进行主动回购,两条回购路线并行,回购力度会大幅加码。从港股历史经验来看,自动回购往往遵循“先稳后扩”的节奏,首期规模更多是试运行与制度落地,而非一步到位。

参考港股先例,像快手、美团等公司,在首次引入自动回购时,初期额度普遍偏保守,后续才在执行效果明确、股价仍偏离基本面的情况下,大幅扩大规模。因此25亿港元的首期额度,更重要的意义在于机制开启,而不是数字本身。

再结合当下的估值环境,小米启动自动回购的时点,其实颇具向市场发信号的意义。目前小米市值回落至约9000亿港元,对应市盈率约18倍,已明显低于其过去几年在业务稳定期的估值中枢。这种背景下,公司选择通过制度化回购来参与定价,本身就是对“被低估”市场情绪的有力回应。

更重要的是,小米并不是一家缺乏长期投入规划的公司。未来五年研发投入超2000亿,这意味着,小米在人车家核心领域上的投入强度仍将维持在高位,长期竞争力仍十分强劲。

与此同时,新业务的规模化进展,也在不断强化基本面支撑。小米汽车累计交付已突破50万辆,在新能源汽车市场竞争极为激烈的背景下,这一成绩已经说明,小米汽车并非“概念阶段”,而是正在进入真实的放量周期。随着产能爬坡和产品矩阵完善,汽车业务对整体利润结构的影响,仍有很大想象空间。

综合来看,小米此次启动自动回购,是建立在估值低位、现金流可预期、长期投入明确、新业务逐步放量的多重基础之上,小米很有可能后期还会扩大自动回购规模,这对股东来说绝对是非常积极的信号。

精彩评论