来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年1月28日,昆仑新材首次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信建投国际、平安证券。

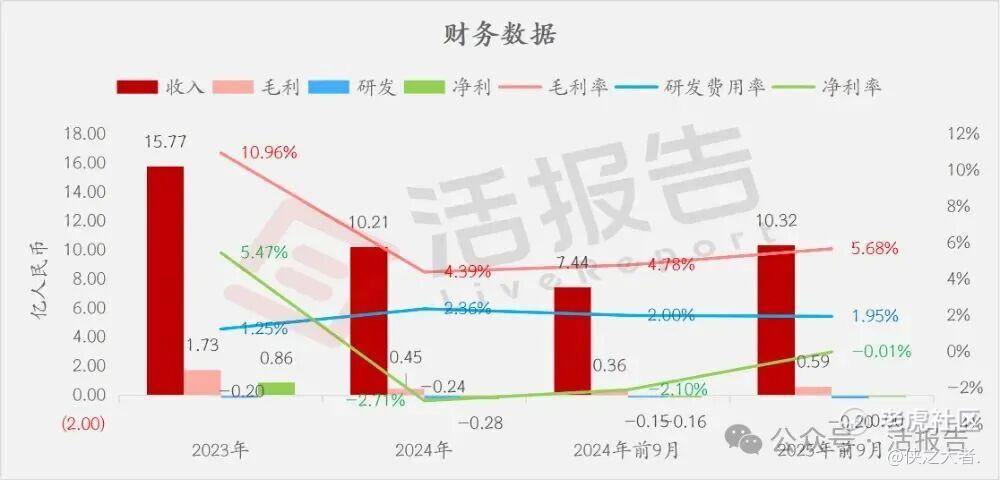

公司是全球领先的锂电池电解液供应商,2024年收入10.21亿元,净亏损0.28亿元,毛利率4.39%。2025年前9月收入10.32亿元,净亏损13.6万元,毛利率5.68%。2023年至2024年由盈转亏,2025年前三季度亏损同比收窄。

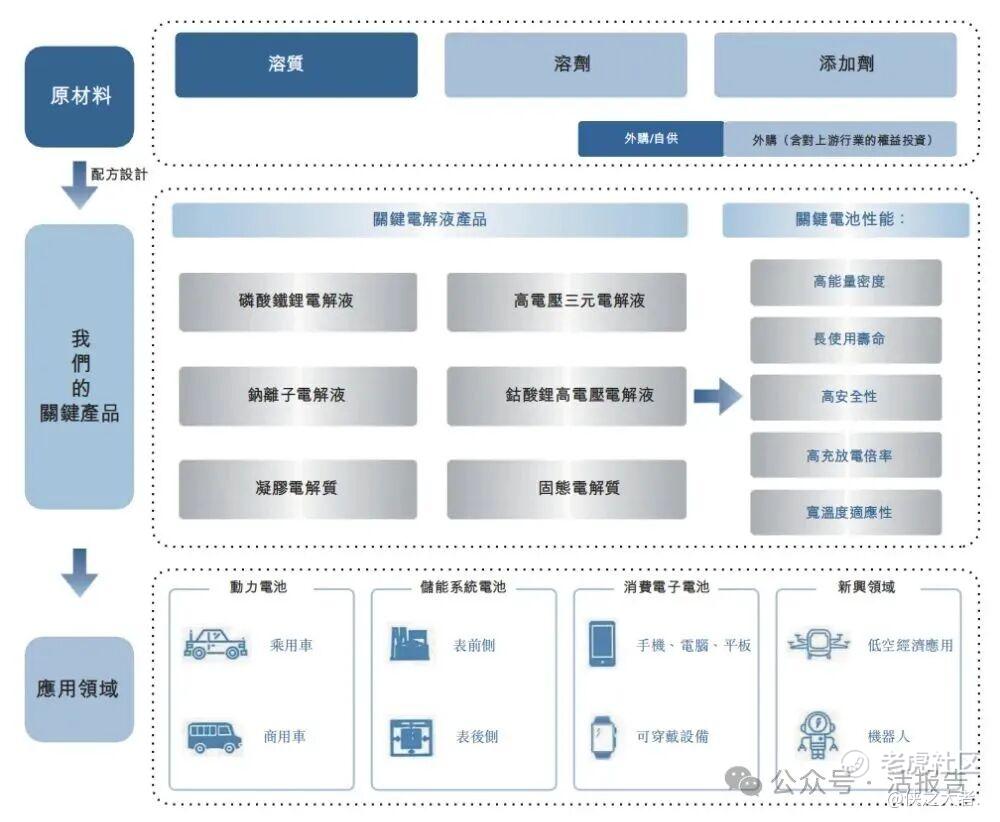

公司是一家全球领先的锂电池电解液供应商,专注于锂电池电解液及先进电池材料的研发、生产和销售。根据弗若斯特沙利文的资料,按出货量计,公司于截至2025年9月30日止九个月在全球电解液供应商中排名第三。此外,公司在固态电解质(「SSE」)、凝胶电解质、固液混合电解质及钠离子电解液等先进电池材料领域进行了战略布局。

公司开发了全面的产品组合,涵盖动力电池、储能系统电池、消费电子电池及新兴应用的电解液。

截至2025年9月30日,公司在河北省香河县及浙江省湖州市建立了两个研发基地,设有四个专业研发中心,分别专注于合成、电解液配方、工艺开发以及技术研究。截至2025年9月30日,公司在中国拥有139项注册专利,涵盖新工艺、新配方、新物质合成及新材料应用。

公司在浙江湖州、四川宜宾及山东济宁等地建置的大型生产基地,作为辐射新能源动力电池产业集聚区的枢纽,赋予公司显著的地理优势。截至最后实际可行日期,公司的电解液总产能为每年18万吨。

财务业绩

截至2024年12月31日止2个年度、2024及2025年前9个月:

收入分别约为人民币15.77亿、10.21亿、7.44亿、10.32亿,2025年前9月同比+38.73%;

毛利分别约为人民币1.73亿、0.45亿、0.36亿、0.59亿,2025年前9月同比+64.74%;

研发分别约为人民币-0.20亿、-0.24亿、-0.15亿、-0.20亿,2025年前9月同比+35.16%;

净利分别约为人民币0.86亿、-0.28亿、-0.16亿、0.00亿,2025年前9月同比-99.13%;

毛利率分别约为10.96%、4.39%、4.78%、5.68%;

研发费用率分别约为1.25%、2.36%、2.00%、1.95%;

净利率分别约为5.47%、-2.71%、-2.10%、-0.01%。

截至2025年11月30日,公司账上现金约1.07亿元,应收账款约9.96亿元,短期贷款1.84亿元,长期借款1.01亿元。2025年前9月经营现金流约-0.07亿元。

行业概况

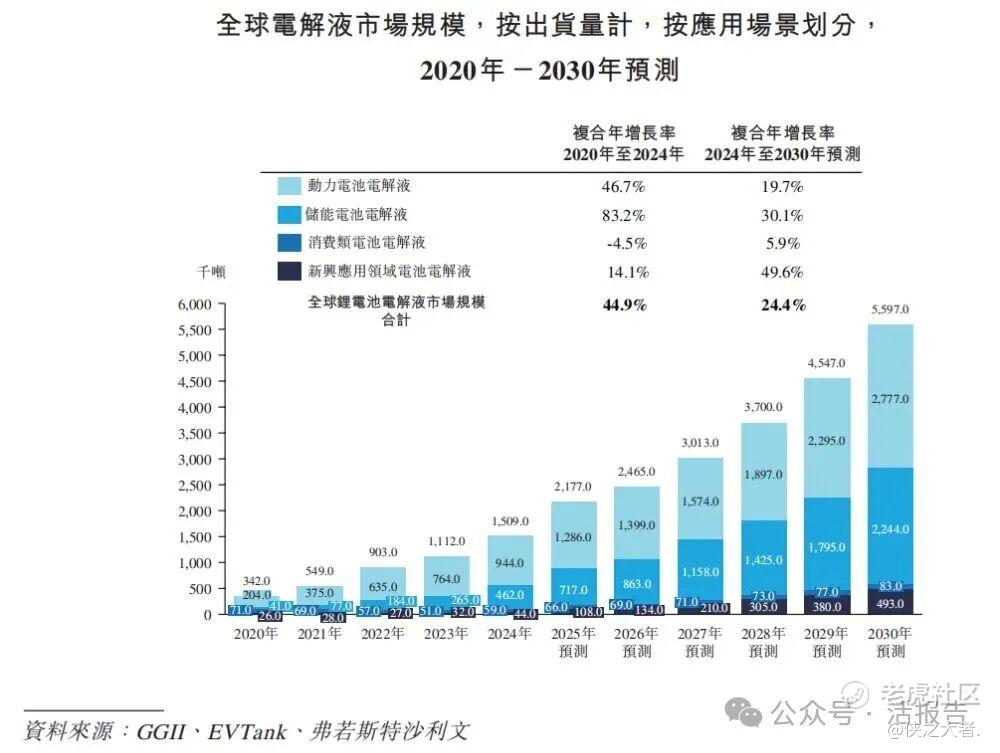

根据弗若斯特沙利文(Frost & Sullivan)的报告,2020年,全球电解液出货量约为34.2万吨,至2024年增长至约150.9万吨,2020年至2024年间复合年增长率为44.9%。预计2030年出货量有望达到559.7万吨,2024年至2030年间复合年增长率预计为24.4%。

2025年前三季度,全球电解液累计出货量达到约140.4万吨。按出货量,前五大电解液供应商的合计市占率为60.8%,市场份额相对集中,其中公司2025年前三季度电解液出货量达到7.2万吨,排名上升至第三,市占率增长至5.1%。

可比公司

同行业IPO可比公司:

天赐材料(002709.SZ)、新宙邦(300037.SZ)、瑞泰新材(301238.SZ)

董事高管

公司董事会目前由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

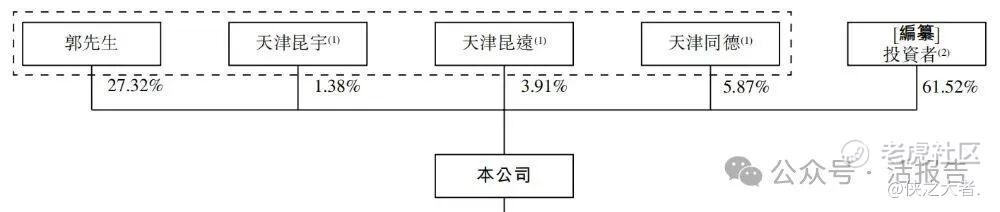

公司香港上市前的股东架构中:

郭营军先生为天津同德、天津昆远及天津昆宇的普通合伙人,郭先生、天津同德、天津昆远及天津昆宇构成单一最大股东集团,合共持有公司约38.48%股份。

其他投资者合计持股约61.52%,其中:

中金(3908.HK及601995.SH)旗下的苏州中金及中金知行持股约4.14%及1.86%;

浙江省财政厅旗下湖州企兴持股约3.79%;

上汽集团(600104.SH)所管理的上汽长三角持股约3.11%;

浙商创投(834089.NQ)所管理的上海浙普及丽水浙普持股约2.53%及0.06%;

华盛锂电(688353.SH)所管理的华盛南园持股约1.68%;

四川国资委旗下的宜宾绿色投资持股约0.94%;

国务院国资委旗下的东湖国隆持股约0.62%。

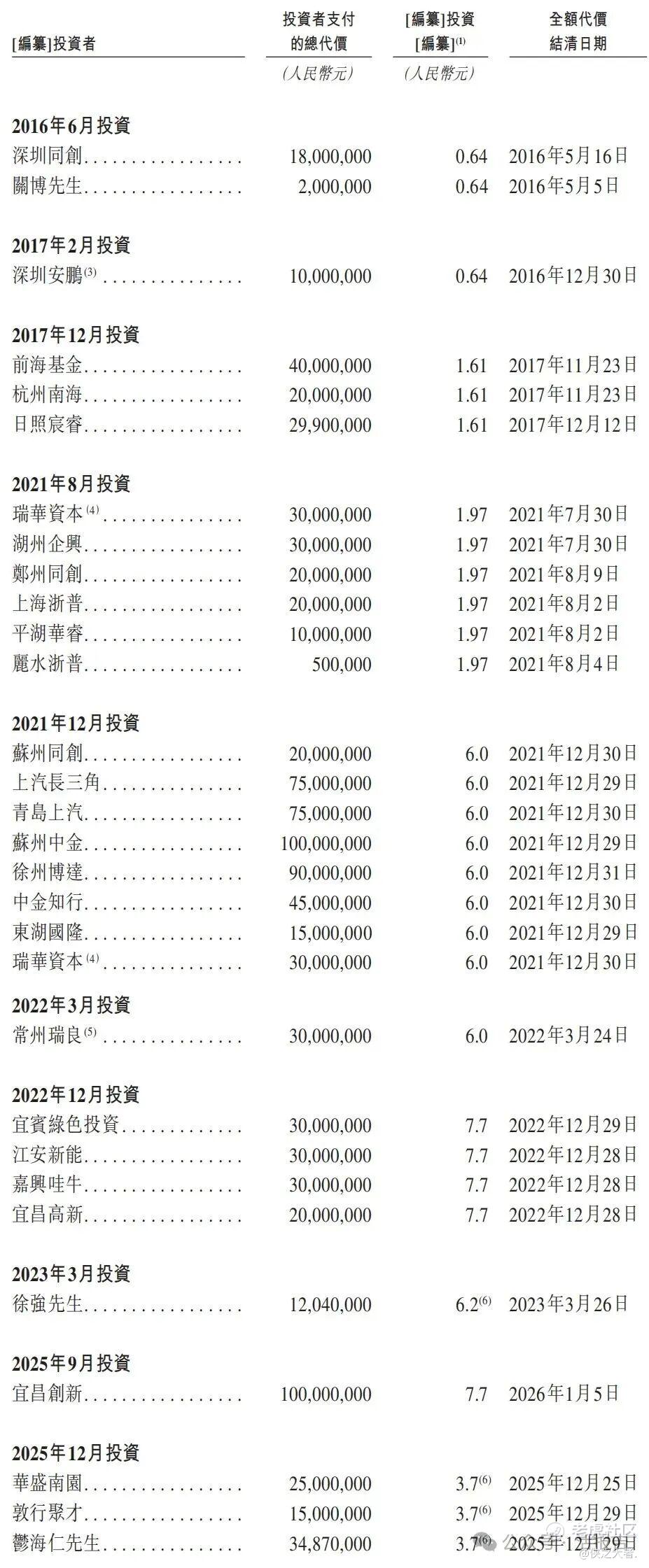

融资历程

公司上市前经历了多轮融资。在2025年9月的最新一轮融资中,公司的投后估值约30.97亿人民币。

中介团队

据**大数据统计,昆仑股份中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现有待提升。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

精彩评论